L’AGROALIMENTACIÓ DEL SEGLE XXI A L’ECONOMIA CATALANA

RESUM

El sector agroalimentari català ha demostrat, al llarg dels darrers cinquanta anys, una gran capacitat d’adaptació i creixement en un entorn de dificultat. Tanmateix el segle XXI obre un nou escenari amb noves exigències i nous condicionants. Ens trobem en un moment de grans canvis que requereixen, si més no, revisar les estratègies a fi d’assolir les vies apropiades per a un desenvolupament sostenible capaç de donar resposta als nous desafiaments. El document assenyala els aspectes crítics i proposa estratègies d’avenç al si d’un escenari complex i exigent.

INTRODUCCIÓ

El sector agroalimentari és avui el primer sector manufacturer de Catalunya. Es tracta d’un sector modern i competitiu obert a l’economia global, en aquest sentit és el tercer sector exportador de Catalunya. El sector ha sabut trobar estratègies que li permetessin superar les dificultats naturals (relativa aridesa i orografia) bàsicament sobre cinc pilars: regadiu, ramaderia intensiva vinculada a la industria, mercat global, qualitat i tecnologia.

Tanmateix, l’escenari Segle XXI planteja nous desafiaments pel que fa als mercats, a les estructures productives, a l’adopció de noves tecnologies (biotecnologies, robòtica, etc.), i per noves i creixents exigències i tensions mediambientals. Aquest nou escenari exigirà ben segur una revisió dels objectius estratègics de les polítiques agroalimentàries, una redefinició de la professió pagesa i un nou contracte entre la societat i l’agricultura.

1-L’AGROALIMENTARI CATALÀ, UN SECTOR MADUR

1.1.- Un sector econòmicament important

Amb la finalitat de valorar la importància i el pes relatiu de l’agroalimentació catalana al si de l’economia catalana i en relació al conjunt de l’Estat espanyol tot seguit es detallen algunes dades rellevants. A efectes comparatius cal tenir present que Catalunya té el 16,1 % de la població espanyola (IDESCAT 2016),

- La indústria alimentària és el 1er sector manufacturer de Catalunya: 19,77 % de la industria catalana (INE/IDESCAT 2014)

- La indústria alimentària catalana és 1ª indústria alimentària d’Espanya: 23,7 % de la xifra de negoci de la industria alimentària d’Espanya (INE/IDESCAT 2014)

- El sector agroalimentari català és el 2on clúster agroalimentari d’Europa (Observatori de Clústers d’Europa amb seu a Estocolm)

- El sector agroalimentari és el 3er exportador de Catalunya. Exporta el 14,4 % (IDESCAT 2015) del valor total d’exportacions catalanes al exterior. Al llarg dels darrers vint anys el comerç exterior ha viscut un desenvolupament extraordinari. Avui (2017) la taxa de cobertura del comerç exterior és del 99,66 % (34 pp. més que 2007).

- Catalunya compta amb la 3a fira alimentària mundial: ALIMENTARIA

- Un seguit d’empreses catalanes del ram alimentari han esdevingut multinacionals: Borges, Freixenet, Torres, Codorniu, Nutrexpa, Agrolimen, etc.

- Compta amb altres grans empreses: Grup Guissona, Vall Companys, Tarradelles, etc

- Es la seu física de grans multinacionals alimentàries globals: Nestle, Danone, etc.

- Compta amb Centres R+D reconeguts (IRTA, Universitats)

- La cuina catalana és reconeguda internacionalment.

- Es l’origen de l’oli més reconegut al món per la seva qualitat: l’arbequina.

- Destaca per la qualitat dels seus vins i el cava

- En relació al conjunt d’Espanya, Catalunya té una major especialització en els següents productes (MAGRAMA 2014):

- 18,6 % arròs

- 47,7 % fruita fresca,

- 95,1 % avellanes,

- 43,6 % carn de porci;

- 24,5 % carn d’aus

- 28 % carn de conill

1.2 -El VAB1 de l’agroalimentació catalana

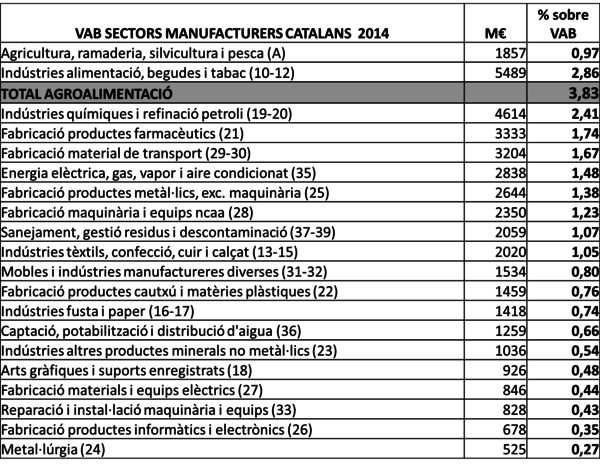

Més enllà de les dades exposades un indicador macroeconòmic bàsic és el VAB de l’agroalimentació en relació a la resta de sectors de l’economia catalana i al conjunt de sectors manufacturers.

En relació a l’economia catalana l’agricultura, ramaderia, silvicultura i pesca aporta el 0,97 % del VAB i les indústries d’alimentació, begudes i tabac aporten el 2,86 %. En conjunt el sector agroalimentari, com a sector amb una molt forta integració primari-secundari, aporta el 3,83 % del VAB de Catalunya.

La següent taula 1 mostra les dades ordenades del VAB de Catalunya dels sectors econòmics manufacturers. Les darreres dades publicades desglossades són de 2014.

Taula 1 VAB per sectors de Catalunya. Font INE

En conclusió, el sector agroalimentari és el primer sector manufacturer el qual aporta el 3,83 % del VAB de l’economia catalana. Tanmateix, aquesta és una lectura insuficient, la qual tot seguit s’amplia i clarifica.

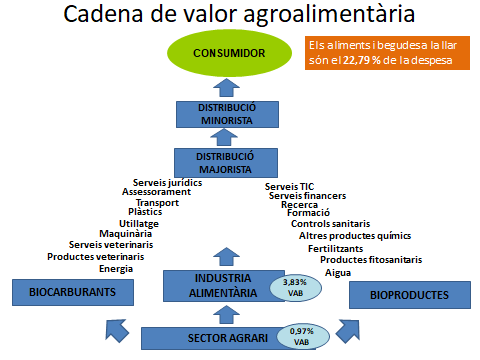

Segons dades IDESCAT_INE el volum de negoci 2015 de la indústria alimentària va ser de 25.167 M€, mentre que el valor afegit corresponent fou de 4.582 M€. Es a dir que el valor afegit de la industria alimentària és un 18,21 % del seu volum de negoci. Pel camí, fins arribar al muntant del volum de negoci, hi ha un conjunt divers d’inputs i serveis necessaris per obtenir el producte final. És a dir, hi ha un conjunt de proveïdors de productes i serveis diferents dels quals la seva activitat depèn en major o menor mesura de la demanda de la indústria alimentària.

Si féssim una extrapolació simplista i aproximativa (a efectes explicatius) del percentatge del VAB de la industria alimentària considerant que tots els inputs procedissin de Catalunya acabaríem concloent que el 15,65 % del VAB depèn directament del sector agroalimentari. Lògicament no tots els inputs (productes o serveis) provenen de Catalunya, però és cert que la industria alimentaria catalana està especialment vinculada a la producció pròpia i a l’estructura empresarial local. Cal fer notar, també, que no s’ha incorporat el sector agrari en els càlculs atès que en una part important forma part dels inputs de la pròpia industria alimentària.

Des d’un altra punt de vista la informació sobre el consum alimentari ens aporta també un apropament interessant. Segons dades del INE (base 2016) en relació a l’estructura del IPC el 22,79 % de la cistella de la compra són aliments consumits a la llar. A més cal considerar els aliments que es consumeixen a bars i restaurants, l’actual base de càlcul de l’estructura de l’IPC agrupa bars i restaurants amb hotels, fet que ens impedeix disposar d’una dada desglossada actualitzada, tot i així si consideréssim que aquesta dada no s’ha modificat significativament els darrers anys i prenguéssim de referència la dada de l’anterior base de càlcul tindríem que el 10,3 % són aliments consumits a bars i restaurants. Partint d’aquests supòsits estimatius conclouríem que el 33,09 % de la cistella de la compra són aliments a punt de consum, és a dir, incloent tots els serveis logístics, de transport, de distribució i personal per atendre la cuina i la restauració. O sigui que pràcticament una tercera part de la demanda està vinculada a l’alimentació. Per suposat que els aliments poden ser comprats a l’estranger, sempre i quan fóssim Catalunya fos capaç de produir alguna altra producte o servei capaç de ser intercanviat en el seu valor pels aliments que s’importarien, però aquesta no es una proposta realista ni estratègicament aconsellable.

En resum, tal como mostra la figura 1, un conjunt de industries i empreses de serveis depenen directament de la dinàmica del sector agroalimentari formant part també en bona part del clúster agroalimentari, tot plegat per un valor que se situaria per sota, però no excessivament llunyà, del 15,65 % del VAB global de l’economia.

Més enllà d’aquest clúster productiu hi ha la distribució majorista i minorista i la restauració fins arribar al 33,09 % del consum, el qual inclou des del pagès al cuiner i al cambrer.

Figura 1 Cadena de valor de la producció al consumidor. Font: Elaboració pròpia

1.3.- Un sector singular i estratègic

L’estudi del sector agroalimentari requereix considerar un conjunt de característiques que li atorgaran un comportament específic davant de les diferents circumstàncies conjunturals i li donaran un rol específic front als grans desafiaments estratègics. L’agroalimentari és el proveïdor d’un producte absolutament bàsic com és l’alimentació. Alhora es tracta d’un producte perible en diferents graus, fet que dificulta el funcionament dels mecanismes reguladors dels mercats, com a conseqüència el mercat alimentari te una alta elasticitat de demanda, és a dir, que modificacions moderades d’oferta donen peu a respostes desproporcionades de preus. Però, precisament, la producció d’aliments és especialment procliu a les variacions d’oferta al veure’s afectat per imprevisibles factors climatològics o per l’acció de plagues i malalties, ja que treballa amb actius biològics vius. Tot plegat determina l’alta volatilitat de preus d’aquest sector, amb les possibles conseqüències més enllà de l’estrictament econòmic ja que al tractar-se -els aliments- d’un producte de primera necessitat pot generar amb major facilitat tensions en l’àmbit social i polític. Efectivament, la importància crítica del seu proveïment li atorga una alta capacitat desestabilitzadora davant desajustos oferta-demanda. D’aquí que la seva estabilitat esdevé un objectiu prioritari de les polítiques econòmiques i socials.

Altres característiques destacades del sector agroalimentari en són:

1. Rol essencial i emergent com a vector de salut humana

2. Sector anticíclic que ha jugat un paper decisiu per sostenir l’economia durant la crisi econòmica. Al següent apartat es fa un esment més detallat sobre aquest fet.

3. Alta capacitat per induir noves dinàmiques econòmiques més enllà del propi sector

4. El rol mitigador de la crisi econòmica s’ha vist reforçat pel fet de tractar-se d’un sector més intensiu en recursos humans, fet que d’alguna manera el va convertir durant la crisi en refugi d’ocupació.

5. Davant els impactes de la globalització el sector agroalimentari ofereix major resistència a la deslocalització

6. Es el principal gestor d’actius biològics i, en aquest sentit, a més d’aliments, és el principal proveïdor de productes renovables al si de l’anomenada bioeconomia (biomassa, fusta, agrocarburants, etc.).

7. Es el principal gestor del territori i del paisatge, fet que l’implica de manera decisiva en les actuacions de planificació territorial.

8. Davant dels reptes mediambientals i del canvi climàtic el sector agroalimentari disposa d’enormes potencials pel proveïment de bens públics de caire mediambiental i esdevé una eina essencial per a la mitigació del canvi climàtic.

1.4.- Un sector anticíclic. Anàlisi del comportament de la producció i de l’ocupació durant la crisi econòmica.

La darrera crisi econòmica ha estat totalment il·lustrativa sobre el caire anticíclic de l’agroalimentació, fins al punt que es pot afirmar que el complex agroalimentari català ha estat un dels pilars més sòlids per a fer front a la severa crisi econòmica.

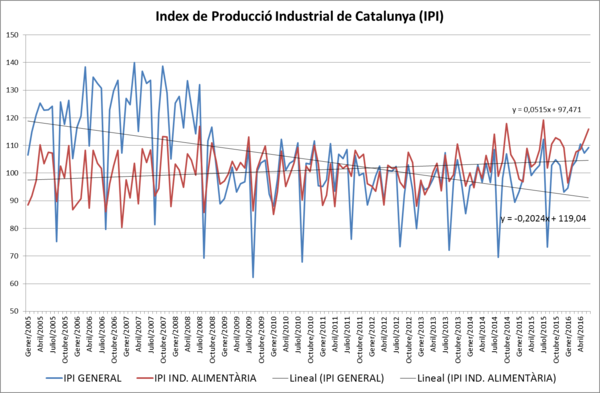

1) Evolució de la producció industrial

Observem l’evolució de l’índex de Producció Industrial (IPI) des de d’abans d’iniciar-se la crisi fins al 2016, tal com exposa el següent gràfic.

Figura 2 Evolució IPI. Font: elaboració pròpia amb dades IDESCAT

Durant la crisi l’IPI general va sofrir una brusca i severa sotragada a l’iniciar-se 2008, de la que ja no es va recuperar fins 2015, quan de manera tímida apareixen els primers signes de recuperació. Pel contrari l’IPI de la industria alimentària va mostrar estabilitat en tot moment, amb una tendència moderadament positiva al llarg del període de crisi. Certament ha estat significatiu en aquesta resposta positiva la capacitat que ha tingut el sector per obrir noves portes a l’exportació però, en qualsevol cas, les dades del desenvolupament del sector agroalimentari al llarg de la crisi son extraordinàriament il·lustratives.

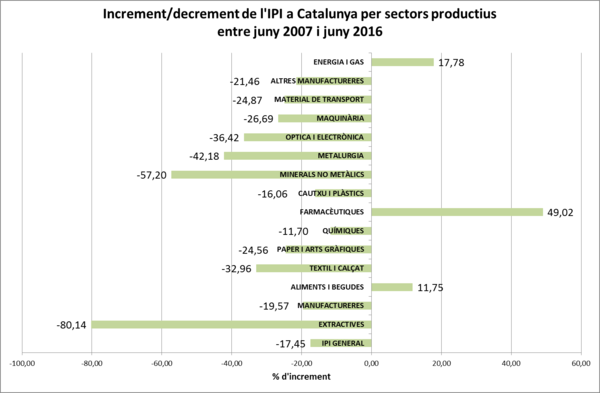

Si comparem –tal com mostra el gràfic següent- els diferents sectors industrials de Catalunya quant a l’evolució de la producció industrial des de juny 2007, just abans de començar la crisi i juny de 2016 s’observa que solament el sector de gas i energia, farmacèutica i alimentària van obtenir una evolució positiva. L’important sector químic va tenir una caiguda moderada (11,70 %) però altres sectors especialment importants a Catalunya com el material de transport (24,87 %) varen sofrir caigudes destacables o molt destacables.

Figura 3.- Variació IPI per sectors. Font: Elaboració pròpia amb dades IDESCAT

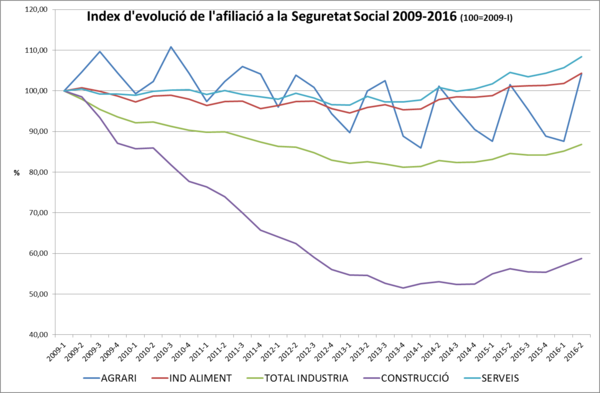

2) Evolució de l’ocupació

L’altre indicador destacat de la capacitat de resistència davant la crisi econòmica n’és l’ocupació. S’analitza l’evolució de l’ocupació a partir de les dades de l’afiliació a la seguretat social. Pel que fa al sector agroalimentari i degut a les seves especificitats, l’anàlisi es realitza per separat entre el sector agrari i la industria alimentària.

La figura 3.3 mostra en forma d’índex l’evolució de l’ocupació als diferents sectors econòmics de Catalunya. S’observa la dramàtica caiguda d’ocupació de la construcció però també la del conjunt de la industria. Pel contrari tant la industria alimentària com els serveis (amb un pes important del turisme però també de la distribució) han tingut una trajectòria amb una inflexió molt moderada i una recuperació destacable els darrers anys. El sector agrari té un comportament estacional molt acusat, com a peculiaritat pròpia del sector, amb una trajectòria moderadament descendent. De fet, en aquesta evolució del sector agrari es poden distingir dos moments, a l’inici de la crisi la ocupació agrària mostra gran estabilitat i fins i tot juga una certa funció de sector refugi d’ocupació. Més endavant, a partir de 2012, s’inicia una moderada reducció de l’ocupació, tendència que va més vinculada als processos de mecanització i automatització que a la reducció d’activitat.

Figura 4.- Índex d’evolució de l’ocupació als diferents sectors. Font: Elaboració pròpia amb dades SS (el total industria inclou la industria alimentària)

1.5.- Amb un procés imparable de concentració.-

La dinàmica del sector agroalimentari porta a una creixent concentració, fet que queda palès tan a l’agricultura, la ramaderia o la indústria. Per posar un exemple d’aquesta realitat en els darrers 20 anys el cens ramader s’ha incrementat un 30 % mentre que el nombre d’explotacions s’ha reduït a la meitat. Si per exemple ens centrem en el sector làcti (figura 5) es fa evident com les explotacions damnificades son les de més petita dimensió, mentre que el nombre d’explotacions grans augmenta lleugerament. Aquesta tendència està modificant substancialment l’estructura productiva amb un impacte social i territorial a tenir en compte

Figura 5.- Evolució del nombre d’explotacions i producció de llet a Catalunya. Font: DARP

2-CLAUS DEL MODEL DE DESENVOLUPAMENT DE L’AGROALIMENTACIÓ CATALANA.

2.1 Catalunya, un país amb dificultat per a l’agricultura

Catalunya és una de les regions més muntanyoses d'Europa. El seu territori ha estat torturat per una història geològica generosa que configura un mosaic extraordinàriament variat de microclimes molt diferents, amb un ampli ventall termomètric i amb uns recursos hídrics irregulars i en moltes zones escassos. Si cerquéssim una paraula per definir la realitat agro-natural de Catalunya hauríem d’escollir la paraula diversitat. Traduint-ho en termes de potencials agrícoles la paraula seria dificultat. Tanmateix, de la mateixa manera que el conjunt de característiques (climatologia, hidrografia, edafologia, orografia) tan diferents i canviants de la seva geografia física condicionen la producció agrària, també és cert que des d’altres punts de vista (espais naturals, biodiversitat, paisatge, qualitat alimentària, gastronomia, turisme, etc) aquesta diversitat pot esdevenir un actiu d’interès.

Algunes dades estadístiques (IDESCAT) ens informen d’aquesta realitat:

- El 20 % del territori català té més de 1000 m d’altitud.

- El 50,5 % del territori té més del 20 % de pendent.

- 8 comarques tenen de mitjana menys de 400 mm de pluviometria anual.

- 12 comarques tenen de mitjana menys de 500 mm de pluviometria anual.

- La superfície de conreu ocupa el 27 % del territori

- La superfície forestal ocupa el 64 % del territori.

- Catalunya destina el 30,43 % del seu territori a Xarxa Natura, dada que contrasta amb la mitjana de la Unió Europea (10,8%) i d’importants països europeus com França (7,8%) o Regne Unit (6,3 %).

- Com a resultat d’aquestes dades el grau d’autoproveïment agrícola s’estima de manera en un 40 %2

2.2- Estratègies que han permès revertir la dificultat

A l’àmbit agroalimentari Catalunya ha sabut fer bona la dita segons la qual els catalans de les pedres en fan pans, fins al punt de convertir un territori molt dificultós per a una agricultura competitiva amb un potent sector agroalimentari tal com s’ha pogut exposar.

Les estratègies que han permès aquest salt i conformar el sector agroalimentari català han estat en resum les següents:

1) Regadiu

2) Integració ramadera vinculada a la industria alimentària

3) Apertura al mercat global

4) Tecnologia

5) Qualitat

1) Regadiu.-

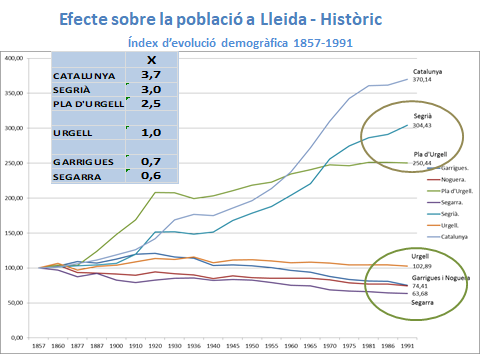

Les muntanyes que impedeixen una agricultura competitiva esdevenen alhora importants captadors i dipòsits de recursos hídrics que aboquen a rius relativament cabalosos des dels quals poder regar planes i deltes. Sense entrar en el detall de les avantatges del regadiu la següent figura il·lustra amb contundència l’efecte del regadiu sobre l’assentament de la població. La gràfica mostra l’evolució de la població de sis comarques de ponent des de 1857, quan s’inicien els regadius del canal d’Urgell, fins al 1991, on ja s’incorporen nous regadius i s’afegeixen nous factors que impedirien una anàlisi desagregada del factor regadiu en relació al secà. Les conclusions no poden ser més il·lustratives. Les dues comarques (Segrià i Pla d’Urgell) que van regar en una major part de la seva superfície de conreu van tenir uns creixements de població que s’aproximen a la mitjana de Catalunya. La comarca de l’Urgell, que solament va regar un 20 % del seu territori, simplement va mantenir la població. Però les comarques que no van regar durant el període considerat van perdre entre un 30 i un 40 % de la població.

Figura 6.- Regadiu i creixement de la població. Font.- Elaboració pròpia amb dades IDESCAT

2) Integració ramadera vinculada a la industria alimentària

Avui Catalunya compta amb un dels sectors carni-ramader més competitius del món. La clau d’aquest èxit econòmic cal situar-lo en el sistema de la integració ramadera segons el qual es produeix una relació sinèrgica win win entre uns ramaders que aporten instal·lacions i ma d’obra i assumeixen el risc productiu però no el risc de mercat, fet que atorga a l’àmbit primari estabilitat d’ingressos. Per contra l’integrador, empresa cooperativa o no, aporta la organització, la logística, la tecnologia, els inputs genètics, d’alimentació animal i veterinaris i assumint els riscos de mercat. Tot plegat partint l’integrador d’una producció diversificada i estenent la seva activitat en altres baules de la cadena alimentaria, la qual cosa modera els riscos de mercat.

El model basat en la ramaderia intensiva respon a les dificultats de l’agricultura catalana però, alhora, implica una posició forçosament oberta al mercat global.

3) Apertura al mercat global

Efectivament, Catalunya compra de manera virtual l’aigua i el sòl que no té a altres països que en tenen en abundància (França, zona del Mar Negre, Argentina i Brasil principalment). En termes físics el que compra és bàsicament blat de moro i soja per a l’alimentació de la ramaderia. Des de Catalunya la ramaderia s’engreixa i es transforma en carn i elaborats carnis, de tal manera que s’afegeix valor a través d’una estructura de granges, fàbriques de pinso i indústries càrnies que formen el clúster carni-ramader, el qual ha sostingut la vitalitat de les àrees rurals . El cicle es completa exportant animals vius, carn i elaborats carnis, fet que permet equilibrar la balança de comerç exterior agroalimentari de Catalunya.

Més enllà de la carn i derivats Catalunya exporta de manera destacada fruita fresca, oli d’oliva, vins i caves i altres productes elaborats. Quan a les importacions destaquen els cereals (bàsicament blat de moro) i les llavors oleaginoses (bàsicament soja). Però també ha d’importar quantitats importants de llet i derivats lactis, peix i altres elaborats alimentaris.

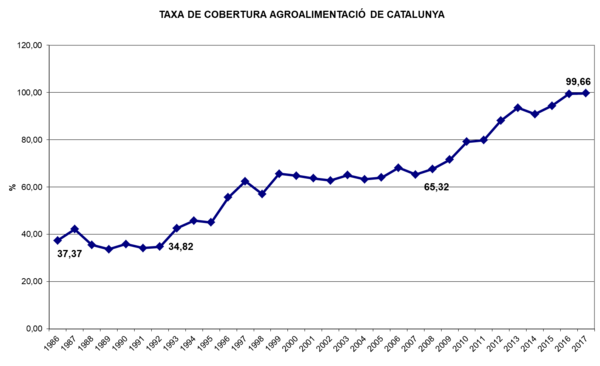

La progressió del procés d’internacionalització de l’agroalimentació catalana ha estat espectacular, sobretot des de l’inici de la crisi econòmica, tal com assenyala la figura 7.

Figura 7.- Evolució de la taxa de cobertura del comerç exterior de l’agroalimentació catalana. Font.- Elaboració pròpia amb dades DATACOMEX

4) Tecnologia

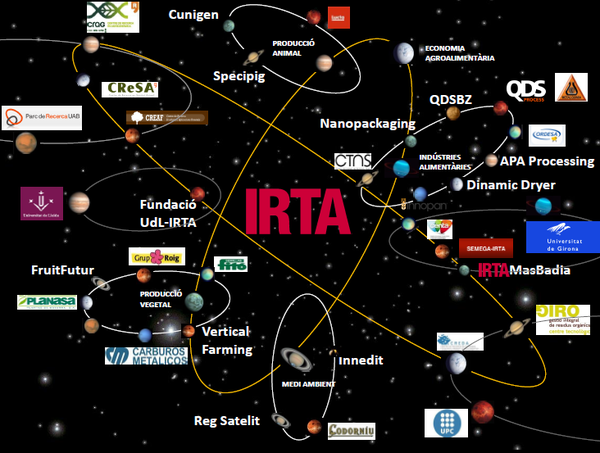

Catalunya compta des de 1985 amb una experiència pionera a l’àmbit de la Recerca i el Desenvolupament Tecnològic (R+D). Es tracta de l’IRTA o Institut de Recerca i Tecnologia Agroalimentaries. A partir d’aquest institut s’han aplegat les diferents iniciatives dins de l’àmbit R+D+i, ja sigui integrades orgànicament en el IRTA, ja sigui amb formes consorciades amb Universitat i altres Centre de R+D i, d’una manera especial també, amb el sector productiu. Com a resultat d’aquest modus de procedir s’ha aconseguit massa crítica en múltiples disciplines i àmbits de recerca i s’ha pogut enfortir la relació amb els centres R+D internacionals més prestigiats i punters. La figura 8, cedida per l’IRTA, explica gràficament la complexitat de la Xarxa IRTA.

Figura 8.- Xarxa consorciada IRTA

5) Qualitat.-

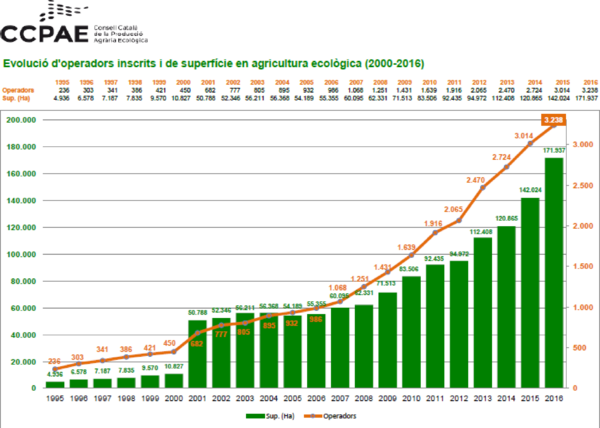

La qualitat de la producció alimentària catalana ha permès posicionar-se en els mercats globals. Alguns productes especialment selectes i de molt valor afegit estan sostenint l’agricultura en àrees i comarques d’especial dificultat. Exemples emblemàtics d’això en son els vins, amb alguns d’ells especialment destacats com els del Priorat, una comarca que ha aconseguit convertir en rendibles vins produïts en vessants fortament inclinades. Un altre exemple n’és el conreu de planta ornamental del Maresme, una comarca absolutament condicionada per la pressió urbana i que malgrat això és la segona comarca amb més ocupació agrícola de Catalunya. En tercer lloc l’oli d’oliva d’excel·lent qualitat reconeguda arreu del món. Cal observar que Catalunya és l’origen, entre altres, de la varietat Arbequina. Així mateix, a l’àmbit de la qualitat, és remarcable l’esforç que s’està fent en el desenvolupament de la producció agrària ecològica, tal com expressa la figura 9

Figura 9.- Evolució d’operadors i superfície ecològica a Catalunya

3-NOU ESCENARI GLOBAL, NOVES EXIGÈNCIES

3.1.- Escenari segle XXI

L’escenari sobre el que s’ha sustentat el desenvolupament de l’agroalimentació catalana ha canviat de manera especialment sensible els darrers anys. El segle XXI ha heretat les conseqüències del desenvolupament desnordat dels darrers dos segles. Un resum de la nova realitat en la que viu la humanitat al segle XXI podria ser el següent:

- Un mon globalitzat: la terra s’ha aplanat tal com ens diria en Tomas Friedman

- Un món policèntric, que ha abandonat el lideratge únic.

- Un mon desigual, és a dir amb fortes i accentuades desigualtats econòmiques i socials que son font de tensions i dificulten les solucions

- Un món en mans dels oligopolis. Segons dades presentades a la Oxfort Farming Conference, Porter C. (2012) cinc grans companyies controlen entre el 75 i el 90 % del comerç de gra, tres companyies controlen el 50 % del mercat de llavors, set companyies controlen el 100 % del mercat de fertilitzants, etc.

- Un mon més atapeït, amb més població en constant creixement, prevista en 10.000 milions a l’any 2050.

- Amb una societat més desenvolupada i, per tant, més exigent en recursos que aporten benestar

- Un mon més pobre en recursos al apropar-se de forma tangible la fi de l’accés barat als combustibles fòssils, a més dels costos mediambientals que en desaconsellen el seu ús. Limitació, també, a l’accés fàcil a altres recursos minerals. Amb pèrdua d’actius per mala gestió (pèrdua i contaminació de sòls i aigües, etc) i amb un canvi climàtic a les portes que ja comença a comportar pèrdues en produccions, del que en son exemple les dues crisis alimentàries de 2010 i 2012, vinculades a fenòmens meteorològics extrems d’altes temperatures i sequera.

- Un mon amb tensions alimentàries emergents

- Un mon amb riscos mediambientals incrementats (contaminació de les aigües, pol·lució atmosfèrica, cap d’ozó, etc), amb el canvi climàtic emergent com a realitat ja indefugible

- Un mon més ric en tecnologia i coneixement com a principal eina per a fer front als reptes del segle XXI, eina que, tanmateix, requereix d’una cultura més solidaria capaç de compartir recursos escassos i de coordinar i planificar un futur sostenible.

La següent figura 10 exposa un esquema clarificador de l’escenari del segle XXI. Amb quatre grans desafiaments:

- Energia,

- Alimentació,

- Medi ambient i canvi climàtic

- Desigualtat econòmica-social

I quatre recursos bàsics sotmesos a especial tensió: Energia, aigua, sòl agrícola i biodiversitat.

Figura 10.- L’agricultura front a l’escenari del segle XXI. Font.-Elaboració pròpia

Cal observar que en el conjunt de factors de tensió esmentats l’agricultura hi té un paper destacat que està o es pot situar al cantó de les solucions (figura 9). De fet, en el moment en que el món necessita mirar a llarg termini vers un futur sostenible els recursos renovables passen a jugar un paper decisiu i principal.

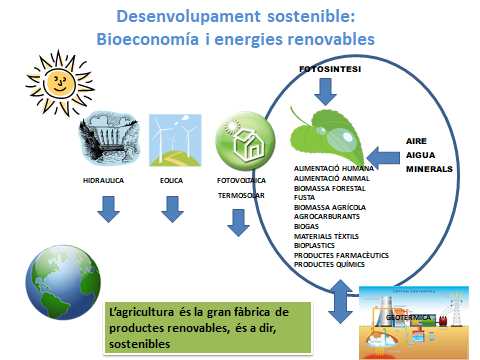

En aquest sentit la bioeconomía guanya rellevància estratègica. La reducció de l’ús de combustibles fòssils es farà amb energies renovables i amb un major pes de productes derivats de l’agricultura i del sector forestal, (a més dels provinents del mar, com a gran recurs encara poc explorat), es recuperaran els valors de la fusta i de la producció vegetal s’obtindran bioplàstics biodegradables amb la finalitat d’acabar amb les muntanyes de plàstics contaminants. En conjunt el sector agro-forestal haurà d’atendre a més de la demanda alimentaria, una major demanda de productes bio-industrials (paper, tèxtils, fusta, goma, etc) químics i farmacèutics, combustibles, etc. (Figura 11).

Figura 11.- Bioeconomía i energies renovables. Font.-Elaboració pròpia

3.2.- Noves exigències, noves estratègies

la FAO, front a les previsions d’increment de demanda per a l’agricultura, considera que fins al 2050 caldria augmentar un 60 % la producció agrícola. Tanmateix, aquesta pressió de demanda xoca de ple amb el caire finit del recurs sòl agrícola, fins al punt que si aquest increment es realitzés incrementant la superfície de conreus i, alhora, reduint la superfície corresponent dels boscos, es produiria una acceleració del canvi climàtic inassolible o especialment dificultós per a l’espècie humana. Es a dir, es tracta de realitzar una gran transició vers un desenvolupament sostenible però amb limitacions importants pel que fa als recursos bàsics, un d’ells el sol agrícola. A partir d’aquesta constatació la FAO proposa la via que ha anomenat “intensificació sostenible”. Es a dir abordar el desenvolupament amb el suport de la tecnologia, el regadiu i unes tècniques cada cop més amables amb el medi ambient. Es tracta de fer més amb menys i fer-ho bé.

La intensificació sostenible, com a orientació genèrica, significa:

- Impuls a la R+D+i orientada a l’eficiència productiva i mediambiental

- Progrés decisiu en tensions mediambientals tals com contaminació de sòls i aigües, l’ús d’antimicrobians en ramaderia, possibles alternatives al glifossat, alternatives als insecticides neonicotinoides, què fer amb els transgènics, etc.

- Impuls de l’agricultura de precisió, combinant les més modernes tecnologies de reg, biosensors, teledetecció, etc.

- Optimitzar els potencials de regadiu amb sistemes de reg i tècniques eficients en consum d’aigua, d’acord amb disponibilitats i necessitats de la planta i amb mínim impacte ambiental.

- Impuls a la bioeconomía, a fi d’obtenir nous productes industrials renovables amb les tecnologies més avançades

- Aprofitar les oportunitats que ha d’oferir la revolució biotecnològica. Ens trobem al començament de transformacions difícils de predir des d’avui, Caldrà obrir mentalitats i acollir amb prudència però amb decisió els canvis que s’albiren

- Progrés en l’economia circular, que cada subproducte del procés de producció tingui una utilitat, una finalitat per a completar el cicle de retorn dels recursos. Plantes de biogàs i plantes de compostatge orgànic, hauran d’ampliar la seva presència en el nou paisatge d’un món sostenible

- Canvis dietètics vers dietes més vegetals com a mesura per reduir l’impacte en consum de recursos de les actuals dietes.

- Progrés en noves fonts de proteïnes (insectes, per exemple)

Però la transició vers un desenvolupament sostenible implica també:

- Transparència, seguiment de tendències, coordinació i planificació a llarg termini

- Posar límits a determinades pràctiques que tensen el medi.

- Regular i posar límits a la desigualtat, a les formes distorsionadores dels mercats i als abusos de posició dominant.

- Realitzar les actuacions precises d’adaptació al canvi climàtic: seguiment de tendències, possible reforç d’infraestructures, etc.

- Abordar com a prioritat la mitigació del canvi climàtic: reducció del consum de combustibles fòssils, reduir, en general les emissions de gasos efecte hivernacle, pràctiques adequades per eixamplar la capacitat del sòl com a embornal de CO2, etc.

- Entre les mesures de mitigació del canvi climàtic destaca la necessària revolució de les energies renovables, on l’agricultura i els boscos han de jugar-hi també un paper important. Tal com afirma Graciano da Silva, Director General de la FAO, “cal passar del debat d’aliments contra combustibles a un debat sobre aliments i combustibles”

- Caldrà seguir l’evolució demogràfica. Les previsions de les Nacions Unides parlen d’un procés de progressiva moderació fins a l’estabilització de la població mundial, tanmateix aquest procés requerirà un seguiment precís i, si cal, formes determinades de planificació.

4-ESTRATÈGIES DE FUTUR PER A L’AGROALIMENTACIÓ CATALANA

S’ha exposat al segon capítol que les estratègies clau del desenvolupament de l’agroalimentació catalana eren el regadiu, la integració ramadera amb una estreta vinculació entre sector primari i secundari, l’apertura al mercat global, la tecnologia i la qualitat. Des d’aquest punt de partida i atenent al nou escenari i a les seves noves exigències cal avaluar com queden d’alterades aquestes estratègies, en positiu o negatiu i quines noves orientacions cal abordar.

1) Regadiu.-

L’aigua és un recurs escàs, les demandes estan creixent i el canvi climàtic ens situa en una tendència de major dificultat. Caldran canvis orientats a l’estalvi i recuperació de recursos en quantitat i qualitat. Tot seguit es destaquen algunes propostes:

- Informació i seguiment rigorós de l’estat i ús del recurs aigua

- Elaboració d’un Pla de Contingència front als impactes del canvi climàtic

- Resoldre urgències mediambientals tals com la problemàtica de les dejeccions ramaderes i la contaminació d’aigües per agroquímics. Cal tenir en compte que el regadiu modern afavoreix les pràctiques poc o gens contaminants.

- Modernització dels regadius tradicionals vers l’objectiu de l’agricultura de precisió (pressió, tecnologia, energies renovables) i l’objectiu d’estalvi d’aigua

- Completar el Pla de Regadius aprovat atenent als condicionants ambientals: “reset” al Segarra-Garrigues, Xerta Sènia, etc.

- Revisió de la gestió forestal (amb aquesta actuació és possible recuperar caudals d’aigua dels rius): esponjament de les masses forestals, incorporar espais agraris de ruptura (conreus o pastures)

- Orientació del regadiu vers conreus amb màxim valor afegit i ocupació (aigua barata=millor relació producte/aigua). Catalunya podria i hauria de progressar en l’adopció de l’horticultura hiperintensiva i altament tecnificada en les seves zones de regadiu amb altes dotacions

- Impuls a la R+D+i en regadiu orientat a factor aigua escassa (reg deficitari, eficiència aigua, sostenibilitat del reg), anàlisis cost/benefici de conreus segons diferents tècniques de regadiu i a estudis d’impacte socio-econòmic i mediambiental

- Impuls de les energies renovables per a la gestió del reg

- Foment de l’estalvi com a recurs escàs

- Reutilització d’aigües regenerades i d’aigües de drenatge

2) Integració.-

S’ha exposat la importància que ha tingut la integració ramadera en el desenvolupament de l’agroalimentació catalana, aquest sistema de relació win-win entre industria i producció primària s’està adoptant també a l’àmbit de l’agricultura. De fet la integració, és a dir, sumar amb relacions win-win entre diferents actors de la cadena alimentària , és la millor estratègia per fer front al repte competitiu cada vegada més intens i és el camí per poder assolir capacitats vers l’adopció de les millors i més competitives noves tecnologies.

En aquesta direcció la forma cooperativa hauria de ser per definició el millor instrument si be aquestes han de fer un esforç per posar-se al front de les millors tècniques de gestió empresarial.

El sector primari ha de sortir de l’estructura lineal de la cadena alimentària per crear relacions en xarxa en horitzontal i vertical al llarg de la cadena. Es a dir, tal com s’ha exposat, amb relacions win-win entre diferents baules de la cadena, establint acords cooperatius que abastin tota o part de la cadena, atrevint-se a la venda directa sobre la qual les TIC ofereixen múltiples possibilitats, afavorint relacions interprofessionals estables, establint loobies transversals, etc.

3.- Apertura al mercat global.-

En aquest aspecte s’ha avançat molt en els darrers vint anys i de manera més accelerada en els darrers deu anys. Cal continuar en aquesta direcció però cal insistir en la incorporació més efectiva de l’idioma anglès en la formació de tots els professionals del sector. Ena quest sentit, destacar l’interès de fomentar relacions estables d’intercanvi formatiu amb diferents països europeus o no. Es a dir, potenciar una espècie d’AgroErasmus

4.- Tecnologia.-

Catalunya compta amb un sistema consolidat de R+D+i. Aquest sembla que és un factor ben encaminat si bé es requereixen recursos per poder sostenir aquest actiu, alhora que cal atendre i implantar les noves oportunitats que la tecnologia va oferint.

5.- Qualitat.-

A l’àmbit de la qualitat els canvis han estat importants. Podríem dir que s’ha entrat en un nou paradigma de la qualitat a quatre nivells:

- Qualitat sanitària (food safety) o altrament dit seguretat alimentària, però que cal no confondre amb suficiència de proveïment alimentari (food security).

- Qualitat mediambiental, pel qual es valora la seva petjada mediambiental

- Qualitat ètica, amb concrecions en aspectes tals com el benestar animal

- Qualitat organolèptica, amb un recuperat interès per les qualitats aromàtiques, gustatives, culturals i estètiques dels aliments.

L’agroalimentació catalana ha d’atendre a aquests nous requeriments emergents que estan generant noves tendències de consum que es podrien resumir en:

- Salut.- Es demana que els aliments siguin vectors de salut humana. En aquesta categoria es destaca el valor d’alguns productes, sovint vinculats a la dieta mediterrània.

- Vegetal.- Es valora per raons de salut i medi ambient l’increment del pes vegetal a la dieta. Un seguit d’iniciatives van sorgint en aquesta direcció, tals com els dilluns sense carn que promouen algunes institucions.

- Ecològic.- Tot i que té encara un consum limitat existeix una clara tendència ascendent vers aquest tipus d’agricultura, com a agricultura selecta i de valor afegit.

- Local.- Com a concepte emergent vinculat a la defensa de la pròpia agricultura i amb arguments de caire mediambiental.

- Comoditat.- Al segle XXI cuinar esdevé una tasca que com a tendència es vol evitar. La transformació en quarta i quinta gamma dels productes alimentaris per situar l’aliment al punt de consum immediat és una de les línies de producció industrial en expansió.

- Sabor.- La selecció genètica s’havia orientat a la productivitat en detriment dels valors organolèptics. El consumidor, tanmateix, està reorientant la seva demanda donant molt més valor al sabor, l’olor i a valors estètics del producte.

A més de la reorientació de les estratègies “històriques” el sector agroalimentari avui ha de tenir en compte d’altres aspectes tals com els que seguidament es detallen:

1) Amenaces sobre el clúster carni-ramader.-

Tal com s’ha exposat el clúster carni-ramader és l’actiu més important de l’agroalimentació catalana. Es una realitat d’èxit basada en bona part en la integració ramadera, però que ha d’abordar des de ara mateix els reptes que el nou escenari li exigeix i atendre les noves pressions socials que el món de la carn suscita.

En primer lloc cal resoldre definitiva i amb tot el rigor el tema de les dejeccions ramaderes, en relació a contaminació de sòls i aigües i per la seva influència en el canvi climàtic. Cal abordar el més aviat possible les solucions tècniques adequades amb aquesta finalitat. En altres paraules el sector carni-ramader ha d’internalitzar els seus costos mediambientals, fet que pot suposar una certa minoració de la seva competitivitat.

Quan a la demanda totes les previsions parlen d’una moderada i progressiva disminució de la demanda als països més desenvolupats però, alhora, una demanda creixent a països emergents amb una resultant final de més demanda global. De totes maneres cal tenir present que els processos de canvi al segle XXI son molt ràpids i en aquest tema els vectors de canvi tenen tres direccions convergents. Contra el consum de carn hi ha, en primer lloc, arguments de salut, un consum alt de carn afecta a paràmetres crítics de la salut humana. En segon lloc, arguments mediambientals emergents atès que suposa un major consum de recursos d’aigua i sòl agrari front a dietes vegetals. En tercer lloc, arguments de benestar animal i de caire ètic en relació als drets dels animals com a espècies amb identitat pròpia. Es tracta d’arguments emergents i que compten amb la perspectiva tecnològicament imaginable de la producció de proteïna càrnia “in vitro”, és a dir, sense animals vius. Tot plegat pot trasbalsar a mig-llarg termini la realitat actual del primer sector alimentari de Catalunya.

La carn és un producte necessari per les seves qualitats dietètiques, la seva ingesta es remunta a l’origen de la humanitat, en alguns casos, en àrees àrides, és qüasi la única opció alimentària, a més la ramaderia juga i pot jugar un rol específic en el cicle de l’economia circular. Sens dubte, ara és un bon moment per abordar amb serenitat els conjunt de reptes esmentats. Tot i que, en qualsevol dels casos, caldrà fer un esforç per millorar la informació i la imatge de la producció càrnia.

2) Tensió creixent sobre el recurs bàsic que és el sòl agrari.-

S’ha parlat de la tensió en el recurs aigua. A la mateixa categoria cal afegir-hi el sòl agrari. Arreu del món s’estan realitzant operacions geo-estratègiques de compra de sòl des de països desenvolupats o emergents a països menys desenvolupats d’Africa i Amèrica del Sud sobretot.

Cal que des de Catalunya es disposi de la informació suficient i es segueixi l’evolució de la propietat sobre el sòl agrícola, legislant a fi de garantir el control estratègic sobre aquest recurs. Cal que es propiciï la disponibilitat de terres agrícoles i, tal com s’ha exposat al parlar de regadius, s’orienti el seu ús cap a aquells més recomanables des d’un punt de vista econòmic, social i mediambiental.

3) Nova orientació de la PAC amb menys recursos i més protagonisme dels Estats

L’agroalimentació catalana haurà d’enfrontar-se a una nova PAC que tot sembla preveure que serà amb menys recursos, més renacionalització del pressupost i relaxament de les normes comunes al si d’un pla estratègic conjunt. Dins dels marges d’unes disponibilitats econòmiques més reduides es pretén posar l’accent en l’agricultura intel·ligent, la R+D+i, estimular les inversions de modernització, reforçar les eines de gestió de riscos, impulsar els esforços cooperatius o col·lectius i impulsar les polítiques de desenvolupament rural.

Un programa molt ambiciós que solament pot ser viable si es redueixen els ajuts directes, fet que globalment afavoriria –en termes relatius- a Catalunya ja que està clarament desafavorida en aquest aspecte. Tanmateix, és imprescindible defensar la distribució de fons per criteris rigorosament objectius emanats de Brussel·les.

4) Pla de contingència contra el canvi climàtic

El canvi climàtic ja és un factor de present, les darreres crisis alimentàries dels darrers deu anys des d’una perspectiva històrica es confirmarà que han estat causades per factors vinculats al canvi climàtic. Aquest és un tema que no podem pas abordar sols, és un problema global que requereix valentia i solucions globals. En aquest sentit els acords de París és un pas insuficient segurament però molt important.

Però el fet que sigui un problema global no desdiu la pròpia responsabilitat i el compromís necessari en la via de les solucions, tal com ja s’ha esmentat en el capítol anterior, tant pel que fa a les accions d’adaptació que caldrà emprendre com les imprescindibles per a mitigar el canvi climàtic tot reduint dràsticament l’emissió de gasos efecte hivernacle i establint les pràctiques que facilitin l’efecte embornal que poden exercir els sòls agraris.

Tot plegat requerirà un “pla de contingència contra al canvi climàtic”, tasca en la que ja s’està treballant i on cal fer esment de l’Oficina Catalana del Canvi Climàtic i el Consell Assessor per al Desenvolupament Sostenible. Caldrà fer un seguiment acurat de tendències, avançar possibles respostes a escenaris de canvi (infraestructures, localització dels conreus, tipologies de conreus..), implementar des d’ara les accions necessàries de mitigació on les energies renovables i la gestió dels sòls en seran aspectes clau.

5) Atenció a les oportunitats del nou escenari

Des de la vessat positiva l’acció de millora en aspectes mediambientals, les actuacions d’adaptació i/o mitigació del canvi climàtic, la bioeconomía, l’economia circular... estan creant i crearan noves oportunitats econòmiques. De fet la sostenibilitat està esdevenint una inversió de futur, cal estar-hi atent per aprofitar-ho.

6) Redefinició de la professió agrícola

Es cert que hi ha hagut una progressiva disminució dels ocupats agraris i entre ells un progressiu increment del nombre d’assalariats, però per contra els darrers anys hi ha hagut un increment dels ocupats a la indústria alimentària, de la mateixa manera que estan sorgint noves ocupacions vinculades al reciclatge de residus orgànics, nous serveis mediambientals, noves eines tecnològiques tals com els drons i la teledetecció, etc. Tot plegat dins del ampli però acotat concepte de la bioeconomía.

Seria interessant identificar de manera conjunta el sector de la bioeconomía i conseqüentment als operadors de la bioeconomía. Es a dir, als treballadors de l’agricultura, la ramaderia, el forest, la pesca i l’aqüicultura, la jardineria, el paisatgisme, el reciclatge de residus urbans, els serveis agraris de diferents tipologies, els operadors de plantes de biogàs, els serveis mediambientals, els serveis veterinaris, la industria alimentària, etc. Una visió conjunta ajudaria a valoritzar l’activitat de gestió dels recursos biològics i de la seva importància econòmica.

7) Apropament cultural rural-urbà Pacte camp ciutat.-

S’ha produït un allunyament cultural important entre mon urbà i món rural i, sobretot, món urbà versus activitat agrària. Aquest allunyament es basa en bona part en el desconeixement i una relativització de la criticitat de l’agricultura després de molts anys en que no hi ha hagut ruptures de proveïment. Tanmateix aquest allunyament produeix conseqüències per incomprensió expressades en el mobbing rural però també en la seva influència en decisions que interfereixen el desenvolupament o l’activitat agroalimentària.

Cal un pacte urbà-rural. Cal que es produeixi un re-apropament on ambdues sensibilitats acostin informació i posicions. Cal que els agricultors siguin més sensibles a algunes demandes de la ciutat però cal que el món urbà faci un esforç per entendre mínimament la complexitat del fet alimentari, els seus riscos i fragilitats, la seva importància econòmica, social i mediambientals i la modernitat del sector. En aquest cas la demanda de Km 0 és també una exigència per a la defensa de tots els beneficis i bens públics que reporta l’agricultura.

Es clau que el món urbà s’apropi al món agrari sense la hipocresia de contrastar realitats utòpiques amb la complexitat de l’agricultura, la qual té la responsabilitat d’alimentar el món.

8) Una Administració Publica integrada i eficient

Finalment des d’aquest document es reclama una Administració Pública que integri les àrees de gestió del medi ambient amb les d’agricultura en sentit ampli. La separació d’aquestes dues àrees ha produït no poques disfuncions i duplicitats contradictòries. Catalunya i el sector agroalimentari català precisa d’una administració capaç de donar respostes coherents i dotades de la màxima eficiència i eficàcia.

Bibliografia

ALEXANDRATOS, N. AND BRUINSMA, J. (2012) World agriculture towards 2030/2050: the 2012 revision. Ed. FAO

FAO (2009a). Global Agriculture Towards 2050. Paper presented to High-level Expert Forum on “How to feed the world in 2050”, Rome, 12-13 October 2009. FAO, Rome.

FAO (2009b) El estado mundial de la agricultura y la alimentación. La ganadería a examen

FAO (2011) The state of the world’s land and water resources for food and agriculture. Managing systems at risk

FAO (2015) El estado de la inseguridad alimentaria en el mundo.

FAO, IFAO, IMF, OECD, UNCTAD, WFP, The World Bank, WTO, IFPRI, UN HLTF (2011), Price volatility in food and agricultural markets: policy responses], G20 leaders,

FRIEDMAN, T. (2005) The World is Flat. Ed. Farrar, Straus & Giroux

GIRONA, J., CASADESÚS, J., MATA, M., DEL CAMPO, J., ARBONÉS, A., LÓPEZ, G., RUFAT, J., MARSAL, J., (2011). Eficiencia productiva del agua en función de la tecnología y el conocimiento aplicados al manejo del riego en diferentes cultivos. Congreso Agricultura, Agua y Energía. Bloque Estrategias y Mejora – Comunicación Seleccionada. Madrid, Mayo, 2011.

GLIESSMAN, S.R. (1990). Agroecology. Researching the ecological basis for sustainable agricultura. Ecological Studies 78. Springer Verlag. New York

GREENPEACE (2009) Agriculture at a crossroads: food for survival

LÓPEZ-BUSTINS, J.A., PLA, E., NADAL M., HERRALDE, F. AND SAVÉ, R. (2014). Global change and viticulture in the Mediterranean region: a case of study in north-eastern Spain. Spanish Journal of Agricultural Research 12(1) - articulo 4804-598-13,

LÓPEZ-BUSTINS, J.A., PLA, E., PASCUAL, D., RETANA, J. & SAVÉ, R. (2013) El clima i la producció d’olives a la Catalunya seca: el cas de Cabacés (el Priorat). 2013. Treballs de la Societat Catalana de Geografia, núm. 75, juny 2013, p. 291-303. ISSN: 1133-2190 (ed. impresa), 2014-0037 (ed. digital) URL: http://revistes.iec.cat/index.php/TSCG ,DOI: 10.2436/20.3002.01.34

MALTHUS, T.R. (1803) An essay on the Principle of Population

PIKETTY, T. (2013) Le capital au XXIe siècle. Editions du Seuil

PORTER, C. (2012) Power in agriculture. The Oxford Farming Conference

REGUANT, F. (2009) El mundo ante la escasez de los alimentos. Humanitas nº36

REGUANT, F. (2011) Entendre l’Agricultura. Una eina imprescindible per sortir de l’embolica del segle XXI. Pagès Editors. Lleida

REGUANT, F. (2015) Mercados agroalimentarios, volatilidad y desigualdad. AGRICOLAE Nº 6

REGUANT. F., SAVÉ. R. (2016) Disponibilitat alimentaria y desarrollo global sostenible. Editorial Aranzadi. Pamplona.

SAVÉ, R., DE HERRALDE, ARANDA, X. I BIEL, C. (2009). Estalvi d’aigua en l’agricultura: la investigació agrícola. En Els Guardians de l’Aigua. ACA edit. 242 -253.

1 S’escull el VAB atès que és un valor sectorialitzat i molt proper al PIB, amb el qual simplement el separen els impostos nets sobre els productes, dada aquesta última que no es publica sectorialitzada

2 Es tracta d’una aproximació al no disposar de dades estadístiques de qualitat i amb els desglosos oportuns sobre el comerç entre Catalunya i Espanya.

Document information

Published on 10/05/18

Accepted on 07/04/18

Submitted on 25/03/18

Licence: Other