Abstract

L’objectiu de la ponència és proposar el disseny d’un sistema fiscal integral que doni respostes als grans reptes de futur com són l’augment de la desigualtat, la sostenibilitat de l’estat del benestar, la lluita contra el canvi climàtic, la globalització, la digitalització i l’evasió i el frau fiscal. Es planteja un sistema fiscal on, a banda d’una reformulació dels principals impostos per a que assoleixin amb la màxima eficàcia els objectius recaptatoris i redistributius, hi juguen un paper important els impostos més innovadors que tenen per missió corregir les fallades de mercat com són les externalitats negatives de caràcter mediambiental, sanitari, social i econòmic.

1. Introducció

Es sistema fiscal d’un país és, en gran part, l’expressió de les preferències i objectius que desitgen els ciutadans que el configuren. Així, l’anàlisi d’un sistema fiscal mostra quin és el paper que la societat atorga al sector públic i, en concret, quins són els objectius recaptatoris, redistributius i de creixement econòmic que permeten assolir el nivell de progrés econòmic i social que aquella societat s’ha fixat.

Donat que les preferències dels ciutadans són canviants en el temps i el context econòmic i social també, el marc fiscal s’ha d’anar adaptant de manera continuada per tal de donar resposta a les necessitats i preferències que la societat requereix. L’envergadura i la complexitat dels reptes que ens depara el s. XXI fan que s’hagi de redissenyar el sistema fiscal en tota la seva integritat. Reptes com l’augment de la desigualtat, la sostenibilitat de l’estat del benestar, la lluita contra el canvi climàtic, la globalització, la digitalització i l’evasió i frau fiscal requereixen un sistema fiscal modern, eficaç i innovador.

Tal i com estableix l’informe Mirrlees (2011), el millor sistema fiscal seria aquell que per a uns objectius recaptatoris i redistributius donats, s’optimitzessin l’assoliment de la resta d’objectius com són fonamentalment el de la neutralitat i la minimització de costos indirectes, dins de les restriccions que imposa el context econòmic i polític i la disponibilitat d’informació. En aquest sentit, cal tenir present que pràcticament tot els impostos distorsionen a l’afectar les decisions econòmiques dels individus i de les empreses, per tant, si cal finançar un conjunt de despesa pública i, a més a més, el sistema fiscal ha de tenir un caràcter redistributiu, el sistema fiscal s’haurà de dissenyar escollint entre diferents distorsions (consum, estalvi, treball, oci, formació, consums específics, etc.). Qualsevol impost genera un cost d’eficiència1, mesurat en termes de pèrdua de benestar més enllà de la mera reducció derivada del pagament de l’impost, degut a que a l’alterar la relació de preus relatius, es produirà un efecte substitució de l’activitat gravada per la no gravada. És l’anomenat “efecte substitució”.

Així doncs, abordar com ha de ser el futur sistema fiscal implica donar resposta a qüestions com les següents: Quin ha de ser el nivell de despesa pública que desitja la societat? ja que aquest serà el que haurà de determinar el volum de la recaptació impositiva, quin paper se li atribueix al sistema fiscal en la correcció de les desigualtats de renda i riquesa?, quina estructura ha de tenir el sistema fiscal per assolir aquests objectius recaptatoris i distributius de manera el més senzilla possible i minimitzant els costos per l’economia? Com es poden pal·liar els efectes negatius de la globalització?, quins són els instruments més adequats per combatre el frau fiscal? o com es pot augmentar la consciencia fiscal? entre moltes d’altres qüestions. Òbviament, cadascuna d’aquestes qüestions requereix una anàlisi àmplia i profunda que aquí és impossible de desenvolupar, per la qual cosa, la ponència es centrarà de manera sintètica en els punts bàsics i essencials vinculats a l’estructura i composició del sistema fiscal, així com al disseny dels elements tributaris dels principals impostos.

El present article s’estructura en cinc apartats, essent el primer aquesta breu introducció. En el segon s’analitzen els reptes recaptatoris i redistributius als que haurà de fer front el futur sistema fiscal, en el tercer es dedica a l’estructura del sistema fiscal, mentre que el quart s’especifiquen quines són les línies de reformulació dels principals impostos. Finalment, en el cinquè i darrer apartat es recullen les principals conclusions.

2. Objectius recaptatoris i redistributius del sistema fiscal: qüestions a tenir en compte

2.1. Objectiu recaptatori

Tal i com s’acaba de comentar, l’objectiu recaptatori dependrà del nivell de despesa pública que el conjunt de la societat acordi. No obstant, cara al segle XXI cal tenir en compte dos importants reptes que pressionaran de manera molt forta i intensa l’increment de la despesa pública. Es tracta de l’envelliment de la població i de la reducció de l’ocupació. A títol d’exemple, l’índex de dependència definit com el nombre de persones de més de 65 anys per cada 100 persones en edat de treballar, actualment es situa en 26, és a dir, per cada 100 persones en edat de treballar n’hi ha 26 en edat de jubilació. Aquest índex es preveu que augmenti fins a 55 al 2050, segons estimacions de l’IDESCAT.

D’alta banda, si l’objectiu és ser un país avançat, competitiu i amb un estat del benestar plenament desenvolupat caldrà situar la despesa pública en educació, sanitat, protecció social, infraestructures, recerca i innovació als nivells dels països de referència.

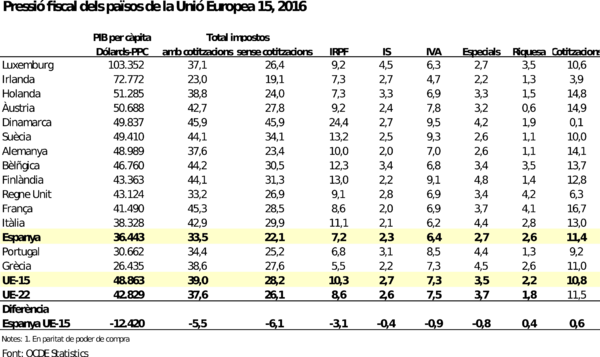

Per tant, la primera qüestió a analitzar és si hi ha marge per augmentar els impostos de manera que permetin fer front a aquests increments de necessitats de despesa. La resposta és clarament afirmativa. Actualment la pressió fiscal mesurada com a percentatge dels impostos recaptats en relació al PIB a Espanya, i conseqüentment a Catalunya, és de les més baixes de la UE, al situar-se al 2016 en tant sols el 33,5%, 5,5 punts percentuals per sota dels països del nostre entorn, en concret, la mitjana de EU-15, (39,0%).

Quadre 1

De fet, estem davant d’una paradoxa, ja que per una banda hi ha una pressió fiscal baixa i, en canvi, els contribuents estan suportant uns tipus impositius nominals elevats. Dos són les principals causes que expliquen aquest fet: el frau fiscal i els beneficis fiscals. Pel que fa al frau, els estudis indiquen que pràcticament una quanta part de tota l’activitat econòmica que es realitza a Espanya escapa del control tributari. Però, a més, cal afegir la infravaloració de les bases imposables, així com l’ocultació de bases que es troben fora del territori espanyol i que s’escapen del compliment tributari. Així, Vaquero et al. (2015) estimen que el frau fiscal a Espanya suposa una pèrdua de recaptació de prop del 23%, el que equival al 6% del PIB.

D’altra banda, els beneficis fiscal provoquen una erosió molt significativa de la recaptació. Així, per exemple, els beneficis fiscals que afecten als impostos estatals per a l’any 2017 suposen una pèrdua de recaptació del 31,4%, essent l’IVA l’impost amb una major pèrdua de recaptació, el 36,4%, seguit de l’IRPF amb un 16,9%, hidrocarburs (16,7%) i l’impost de societats amb 8,0%.

Per tant, dues són les vies que cal explorar a l’hora d’incrementar l’eficàcia recaptatòria dels impostos: la lluita contra l’evasió i el frau fiscal i la revisió dels beneficis fiscals.

2.2. Objectiu redistributiu

Un dels grans problemes que afronta la societat actual i que s’ha accentuat amb la recent crisi econòmica és l’augment de les disparitats en la distribució de la renda i la riquesa. Davant aquesta situació, el sector públic té la missió de mitigar i reduir aquestes desigualtats (Musgrave, 1959). En els països desenvolupats els governs tenen aquesta missió, ara bé, la intensitat en la que els països combaten les desigualtats són molt diferents. Responen a les diferents percepcions socials i a la valoració respecte la bondat dels resultats que genera el mercat en la distribució de la renda (Alesina i Angeletos, 2005).

Aquesta funció redistributiva es du a terme fonamentalment a través de la despesa pública mitjançant prestacions econòmiques (pensions, prestacions per atur o malaltia, beques, etc.). No obstant, això no implica que els impostos no tinguin un paper rellevant a l’hora d’assolir aquest objectiu. Si bé és cert que els impostos són, abans que res, instruments per finançar la despesa pública, els impostos també poden configurar-se com instruments redistributius, especialment els de caràcter progressiu. Segons l’OCDE (2012), la despesa pública en transferències va suposar de mitjana el 75% de l’impacte redistributiu del sector públic en els països de l’OCDE, mentre que el 25% restant correspon al sistema impositiu.

La qüestió a plantejar és si el sistemes fiscals espanyol i català contribueixen a assolir aquests objectius redistributius i en quina mesura.

En aquest sentit, l’OCDE (2014) evidencia que entre 2007 i 2010 Espanya va ser el país on més van créixer les desigualtats de la renda primària (la que sorgeix directament del mercat), un 6%, només superada per Irlanda i, també, el país on més va créixer la desigualtat de la renda disponible, és a dir, després de la intervenció del sector públic (un 3%), la qual cosa posa de manifest la poca d’eficàcia dels instruments emprats (transferències i sistema impositiu) per corregir aquesta situació (Ruiz-Huerta, 2014).

Calonge (2017) posa de manifest que pel 2015, l’efecte redistributiu conjunt de les prestacions socials, les cotitzacions a la seguretat social i l’IRPF i l’impost sobre el patrimoni va ser del 36,1%, essent les prestacions socials les que dominen l’impacte redistributiu (un 67,4% del total), segueixen l’IRPF i l’impost sobre el patrimoni amb el 27,4% i finalment les cotitzacions a la seguretat social amb un 5,2%.

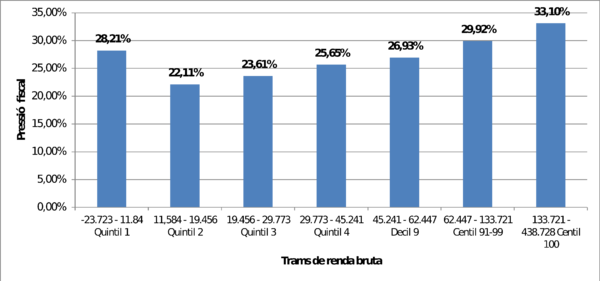

Pel que fa al sistema fiscal espanyol, López Laborda et al. (2016) constaten que aquest redueix tant sols un 2,8% les disparitats de la renda bruta de les llars. Evidencien que, en general, el sistema és progressiu ja que el tipus mig efectiu creix a mesura que augmenta la renda de les llars, excepte en el cas de les situades en el primer quintil (és a dir, del 20% de les llars més pobres) que suporten el tipus mig efectiu més elevat, del 28,2%, només superat pel que suporten el 10% de les llars més riques. Aquesta important anomalia comporta una pèrdua de progressivitat i de capacitat redistributiva del sistema fiscal que caldria corregir (gràfic 2).

Gràfic 1

Impostos totals de les llars espanyoles al 2013 per trams de renda bruta

Font: López Laborda et al. (2016)

La desagregació per impostos posa de manifest com els indirectes són clarament regressius, augmentant la desigualtat un 4,0%, essent l’IVA l’impost que més contribueix a aquest efecte desigualador, a l’incrementar la desigualtat de la renda bruta de les llars en un 3,1%. L’estudi mostra com el tipus mig efectiu conjunt de l’IVA i ITPAJD que suporten el 20% de les llars més pobres és del 14,7%, mentre que el suportat per l’1% de les llars més riques és de tant sols el 4,1%. Pel que fa als impostos directes constaten un efecte igualador del 6,8%, derivat especialment de l’IRPF, impost que redueix un 7,5% les desigualtats. Pel que fa a les cotitzacions a la seguretat social, destaca l’elevat tipus impositiu efectiu que suporten de nou les llars situades en el primer quintil (el 8,40%), mentre que l’1% de les llars més riques suporta un tipus de només el 2,66%, degut a l’existència de bases mínimes i màximes.

En definitiva, caldrà dissenyar un nou sistema fiscal que permeti incrementar els recursos per a fer front a les noves necessitats de despesa i caldrà dotar-lo de cert poder redistributiu, atès que la tendència a la polarització fa que siguin necessaris a part de polítiques preventives per evitar la desigualtat, polítiques de despesa pública i també polítiques d’ingrés que complementin aquesta meta redistributiva.

3. Estructura del sistema fiscal

Una vegada determinades les fites recaptatòries i redistributives, caldrà analitzar quina és l’estructura fiscal que permeti assolir-les. En aquest sentit cal tenir present que el sistema fiscal cal analitzar-lo en el seu conjunt, perquè no tots els impostos són adients per aconseguir tots els objectius. No és necessari ni adequat que cada impost compleixi tots els objectius a la vegada, sinó que en el seu conjunt s’assoleixin els objectius fixats. Per exemple, no tots els impostos han de ser redistributius si ho fa el sistema fiscal en el seu conjunt. Això comporta la necessitat d’establir una estructura impositiva diversificada, calibrar el pes específic que es dona a cada impost, dissenyar-los de manera que cadascun pugui assolir l’objectiu fixat, i, analitzar de manera global les conseqüències tant a curt com a llarg termini.

L’estructura de qualsevol sistema fiscal està integrat per impostos directes que recauen sobre la renda i la riquesa com l’impost sobre la renda de les persones físiques (de residents i no residents), un impost sobre societats i impostos sobre la riquesa, i impostos indirectes que recauen majoritàriament sobre el consum com l’IVA, i els impostos especials, dins dels quals han de tenir un pes molt rellevant els impostos ambientals que graven les emissions de carboni i els gasos i partícules d’impacte local. També caldrà incorporar aquells impostos que malgrat no tinguin un pes recaptatori important són innovadors i permeten corregir externalitats negatives no només de tipus mediambiental sinó també de caràcter social, sanitari o econòmic. Exemples d’aquests impostos són l’impost sobre pisos buits, l’impost sobre begudes ensucrades o l’impost sobre establiments turístics, entre d’altres.

En relació al pes específic que han de tenir els diferents impostos, dependrà del nivell de progressivitat que es vulgui dotar al sistema fiscal. Aquesta és una qüestió política que la societat haurà de decidir. En aquest sentit, és oportú fer una reflexió en relació a l’augment de les disparitats sorgides del mercat.

El fet que en la darrera dècada les desigualtats provinents del mercat, és a dir, de la retribució dels factors productius bàsicament del treball, són cada vegada més grans. Estem davant d’un procés de polarització on les persones amb rendes mitjanes cada vegada són menys. En aquesta situació, el sector públic que té com a missió corregir aquestes desigualtats cada vegada ha de dissenyar instruments redistributius més potents per poder ser eficaç en la lluita contra les desigualtats, però si la tendència és a la polarització serà difícil assolir els objectius redistributius fixats. Per això cal aprofundir en la necessitat d’actuar directament sobre el mercat, per exemple augmentant el salari mínim interprofessional. Així, Ramos y Royuela (2016) constaten que cada vegada hi ha un nombre més gran de treballadors/es per a qui el salari mínim està esdevenint una referència rellevant, cosa que reforça el paper d’aquesta institució laboral com a eina clau per reduir la desigualtat. Puig (2016), considera que caldria un nivell de salari mínim que perseguís la inexistència de “treballadors” pobres a jornada completa.

4. Propostes de disseny dels grans impostos

4.1. Impost sobre la renda de les persones físiques (IRPF)

L’IRPF és el principal impost dels sistemes fiscals moderns a l’afectar a un gran nombre de contribuents, gravar directament la seva capacitat econòmica a través de la renda, configurar-se amb tarifes progressives i tenir un caràcter personal, és a dir, adequar-se a les circumstàncies personals i familiars dels contribuents. Aquestes característiques fan que sigui l’impost que millor assoleix els objectius recaptatoris i redistributius.

També és l’impost més perceptible per part dels ciutadans i sobre el qual hi ha més debat tant en l’àmbit polític com acadèmic. En efecte, les possibles modificacions en la imposició sobre la renda a fi de millorar la seva neutralitat, equitat i senzillesa, constitueixen temes que de manera recurrent s’han anat plantejant en la pràctica totalitat dels països desenvolupats. A més, el desenvolupament de les noves tecnologies, l’obertura dels mercats i la creixent mobilitat dels factors de producció, especialment del capital, han propiciat una globalització econòmica que també ha incidit com a factor incentivador del procés de reforma fiscal.

Si s’analitza l’IRPF des d’una perspectiva internacional i, en concret, en relació als països de la Unió Europea dels quinze (UE-15), es constata que l’IRPF espanyol és un dels que presenta una recaptació més baixa i un menor nivell de progressivitat. Al 2016, els ingressos per IRPF a Espanya van significar el 7,2% del PIB, mentre que a la UE-15 el 10,3%, situant-se només per sota Portugal amb el 6,8% i Grècia amb el 5,5% (quadre 1). Això suposa que la recaptació va ser un 30% inferior a la de la mitjana de UE-15. Pel que fa a la seva progressivitat, s’observa que la diferència entre el tipus mig a Espanya i el tipus mig de la mitjana de la UE-15 augmenta a mesura que augmenta la renda (Zubiri, 2017). Per tant, donada aquesta situació de partida sembla totalment factible incrementar tant el poder recaptatori com el poder redistributiu d’aquest impost.

La qüestió, doncs, és analitzar quin hauria de ser el seu disseny per aconseguir assolir aquests objectius amb la màxima neutralitat i amb el mínim cost indirecte possible. Per donar resposta a aquesta qüestió es realitza una anàlisi dels principals elements tributaris que el configuren, però abans es durà a terme una breu referència a l’actual IRPF.

4.1.1. L’actual IRPF a Catalunya

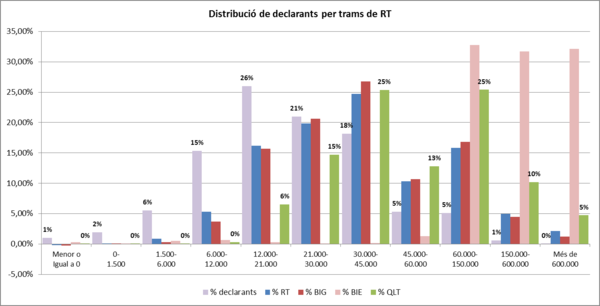

A Catalunya, segons la memòria tributària del 2014, hi ha prop de 3,5 milions de declarants, xifra que s’ha mantingut constant al llarg dels darrers anys. D’aquests, 2,9 milions (el 84%) van optar per declaració individual i 545.630 (el 16%) per declaració conjunta.

La renda total declarada (inclou les cotitzacions a la SS, els drets passius, les reduccions sobre els rendiments nets, les despeses fiscalment deduïbles i les rendes exemptes) puja a 92.553,8 milions d’euros, xifra que suposa 26.602 euros per contribuent i el 47% del PIB. La base imposable total ascendeix a 76.450,4 milions el 82,6% de la renda declarada i 21.974 euros per contribuent. Per components, destaca el gran predomini de la base general amb un total de 70.508,5 milions (el 92,2%) i la poca importància relativa de la base estalvi amb tant sols 5,9 milions (el 7,8%).

El gràfic 1 mostra la distribució de declarants per trams de renda. Es constata que el 24% disposa d’una renda bruta de menys de 12.000 euros, declarants que a conseqüència de l’aplicació del mínim personal i familiar tenen una quota líquida en la major part dels casos igual a zero.

El tram de 12.000 a 21.000 euros de renda bruta inclou el 26% dels declarants, els quals acumulen el 16% de la renda declarada i de la base imposable general, i aporten el 6% de la quota líquida total.

Els declarants situats en el tram de 21.000 a 30.000 euros representen el 21%, tenen una renda bruta i base imposable entorn del 20%, no disposen pràcticament de base estalvi i aporten el 15% de la quota total.

El tram de 30.000 a 45.000 euros acapara el 18% dels contribuents i al voltant del 25% de la renda bruta i el 25% de la quota líquida.

Els contribuents situats en el tram de 45.000 a 60.000 euros, representen el 5% dels declarants, tenen una base imposable general que suposa al voltant del 10% del total i és el primer tram on apareix la base estalvi amb tant sols l,1,2%. La seva quota líquida total suposa el 13% del total.

Pel que fa al tram de 60.000 a 150.000 euros, els declarants suposen el 5% tenen una renda bruta del 16%, similar a la base imposable general, però és el tram a partir del qual existeix capacitat d’estalvi, fet que comporta que acaparin el 33% de la base estalvi. Suporten una quota líquida que equival al 25% del total.

Els dos trams superiors representen el 0,6% dels contribuents, disposen d’una renda bruta que suposa el 5%, percentatge pràcticament idèntic al que suposa la seva base imposable general, però en canvi, acaparen el 64% de la base estalvi. Participen en el 15% de la quota líquida total.

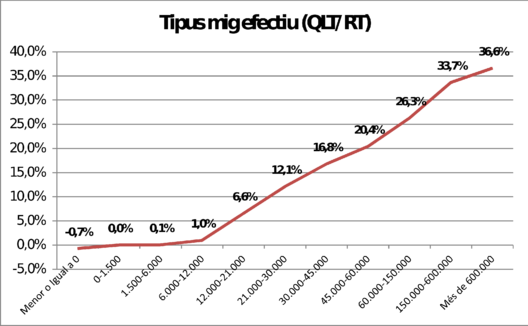

Així doncs, a grans trets, a Catalunya l’IRPF no suposa quota al 24% de la població, és a dir, la que té una renda bruta inferior als 12.000 euros. Donada la progressivitat de la tarifa que aplica a la base general, es constata com a mesura que augmenta aquesta base, la diferència entre el percentatge que suposa el número de declarants i la participació en la quota va augmentant de manera considerable, sobretot en el tram de 60.000 a 150.000 euros, però a partir d’aquest tram, donat que el pes de la base estalvi és molt elevat i la tarifa és pràcticament la meitat, la participació en la quota líquida és redueix, trencant-se, així, la intensitat de la progressivitat de l’impost, especialment en el darrer tram, tal i com es demostra a través del tipus mig efectiu (gràfic 2)

La quota final de l’IRPF a Catalunya l’exercici 2014 va ser de 14.855,05 milions d’euros. Pel que fa a les deduccions, es constata que que, amb l'excepció de les vinculades a la inversió empresarial, totes les deduccions tenen un cert grau de progressivitat. Especialment les deduccions específiques de Catalunya (malgrat la seva marginalitat quant a import) i les de maternitat es poden considerar altament progressives. L’efecte redistributiu generat a través de la càrrega tributària que determina l’IRPF es xifra en un 5,25 %. Aquest valor es pot interpretar com la millora de la desigualtat, reducció que experimenta l’índex de Gini, deguda a la recaptació de l’IRPF.

Gràfic 1

Gràfic 2

4.1.2. Disseny dels principals elements tributaris

a) Unitat contribuent

Les noves estructures i relacions familiars cada vegada més complexes i diverses, aconsellen que s’opti per elegir l’individu com a unitat contribuent en contraposició a la família. Òbviament, el caràcter personal de l’impost ha de fer que la càrrega fiscal que suporta el contribuent s’ajusti a les seves necessitats i circumstàncies familiars. En aquest sentit, els mínims exempts i familiars hi juguen un paper fonamental i s’han de calcular tenint en compte el cost real del mínim vital del contribuent i de les persones de diferents edats que estan al seu càrrec.

b) Base imposable

L’impost sobre la renda del segle XXI hauria d’inspirar-se amb la idea inicial de ser un impost sintètic, és a dir, gravar amb una mateixa estructura tarifària totes les rendes, independentment de quin sigui el seu origen. Aquesta és la manera de fer compatibles els objectius d’equitat i d’eficiència de les noves formes d’obtenció de rendes (derivades de l’economia col·laborativa, de la globalització, de la digitalització, etc.) amb les més tradicionals. Tots els contribuents que obtinguin una mateixa renda, provingui d’on provingui, estaran sotmesos a un mateix tracte fiscal (equitat horitzontal), i contribuents amb diferents nivells de renda tindran un tracte diferent derivat de l’estructura progressiva de l’impost (equitat vertical). A la vegada, gravar totes les rendes amb una mateixa estructura tarifaria simplifica la gestió de l’impost, no afavoreix cap tipus de renda en relació a una altra garantint així la neutralitat impositiva i dificulta l’elusió fiscal que actualment es produeix al desplaçar l’activitat econòmica cap a formes que suportin menys gravamen (Mirless, 2011).

També l’objectiu redistributiu aconsella un impost sintètic, ja que la proporció les rendes procedents del capital en relació al total de base imposable augmenta al augmentar aquesta base, i de manera molt acusada en els trams de renda més elevada. En concret, en els contribuents amb una base imposable superior als 600.000 euros, les rendes procedents del capital (incloent plusvàlues) suposen el 59% de la seva base imposable. Aquest percentatge es va reduint a mesura que els trams de base imposable són més baixos (Memòria IRPF 2014). Així doncs, l’existència d’una doble tarifa amb tipus impositius més baixos per les rendes del capital redueix el poder redistributiu de l’impost. En canvi, si totes les rendes tributen sota una única tarifa, com succeeix en un impost sintètic, augmentarà el nivell de progressivitat, perquè augmentarà la càrrega fiscal que suportaran els individus amb més renda, la qual cosa repercutirà en una millora recaptatòria i redistributiva.

Una qüestió important a tenir en compte és que per garantir aquests principis d’equitat i eficiència es requereix que es puguin deduir totes les despeses necessàries per a l’obtenció de les rendes, ja siguin les procedents del treball, les d’activitats econòmiques i les del capital. És evident que en determinats casos no sempre és fàcil distingir la despesa relacionada amb la generació de renda de la despesa en consum privat, però aquest hauria de ser el principi que prevalgués.

Un dels punts controvertits de l’impost sintètic és la tributació dels rendiments del capital i de les plusvàlues. Òbviament, aquestes rendes han de tributar a la mateixa escala tarifària que la resta de rendes, si bé es poden articular una sèrie de correccions per evitar les problemàtiques més usuals. Així, en el cas dels dividends, seria convenient aplicar algun tipus de correcció que fos factible per evitar la doble imposició, tot i tenir en compte que l’impost de societats pot ser justificat en base al principi del benefici, és a dir, les empreses nacionals i multinacionals es beneficien d’una banda de la responsabilitat limitada per part dels accionistes, actuant el sector públic com una asseguradora que limita el risc dels accionistes i, d’altra banda, de la despesa pública dels països on operen (infraestructures de transport, telecomunicacions, policia, sistema judicial i inclús educació i sanitat) i, per tant, es pot justificar gravar el benefici empresarial com una contraprestació als serveis públics del país on operen (Albi, 2017).

El problema de la no correcció de la doble imposició dels dividends és que pot comportar el trencament de la neutralitat en l’elecció de les diferents opcions jurídiques (assalariat, autònom, empresa) per al desenvolupament de l’activitat econòmica i la percepció dels rendiments. En aquest sentit, seria interessant analitzar si amb el sistema actual, d’establir una tarifa més reduïda per als rendiments del capital, no es produeix el fenomen invers, és a dir, un incentiu a la creació de societats per traspassar rendes cap a aquelles entitats jurídiques que tenen una menor tributació. Per tant, caldria contrastar fins a quin punt la no correcció de la doble imposició dels dividends generaria aquest tipus de distorsions. En el cas de que hi hagués base empírica que demostrés l’existència de canvis en la forma jurídica per reduir la càrrega fiscal, es pot optar per establir un sistema de correcció parcial que, d’una banda, respectés el principi del benefici i, d’altra, no interferís en l’elecció de la forma jurídica per dur a terme l’activitat.

Un element important a tenir en compte cara al segle XXI és que globalització i la digitalització seran fenòmens molt més comuns i extensos, que provocaran una internacionalització dels rendiments del capitals que percebran els contribuents, per la qual cosa implementar mecanismes de correcció total, en els quals es necessari conèixer la càrrega fiscal que suporta el dividend de cada acció, pot ser excessivament complicat i costós de gestionar i, en la mesura que no s’arribi una solució correcta, d’infravaloració o sobre valoració es poden generar de nou problemes d’equitat i eficiència.

Els rendiments provinents del capital també haurien de poder deduir-se les despeses necessàries per a la seva obtenció. En aquest cas, l’informe Mirless assenyala que la generació de renda futura implica el sacrifici de consum present. En aquest sentit, recomana establir una deducció pel cost d’oportunitat del capital prèviament estalviat o invertit, a partir d’una taxa de rendiment “normal”. La rendibilitat normal de l’estalvi s’aproxima pel deute públic a mig termini com un actiu sense risc, i s’implementa com una reducció a la base (RRA, Rate of Return Allowance). Així, la taxa de rendiment “normal” de l’estalvi o inversió no tributa i són els rendiments “excessius” els que seran gravats en la seva totalitat. Aquest enfocament minimitza els desincentius a l’estalvi i la inversió i l’elusió fiscal. No obstant, tal i com assenyala Díaz de Sarralde (2014), aquest plantejament no és pacífic en l’àmbit teòric i explicita una sèrie de raonaments que qüestionen aquesta conclusió. D’entre ells, destaca el fet que en un context de restricció del crèdit per a la inversió en capital humà, la introducció d’una exempció per la rendibilitat normal del capital financer fa encara menys atractiva l’opció d’invertir en capital humà, trencant la neutralitat. Així, el propi informe Mirless conclou que un cert gravamen de la rendibilitat normal del capital financer pot ser desitjable (pàg. 311).

Pel que fa a les plusvàlues, l’increment de capacitat econòmica sotmesa a gravamen ha de ser òbviament l’increment real i, per tant, és necessari actualitzar el valor d’adquisició dels actius. Aquest és un tema tècnic. El fet d’aplicar-se una tarifa progressiva a una plusvàlua generada en un període ampli de temps pot provocar un excés de tributació, per la qual caldrà establir algun criteri de correcció similar al de les rendes irregulars.

Davant el repte d’envelliment de la població i l’augment de l’índex de dependència, és aconsellable potenciar els plans de pensions, eximint l’aportació en el moment en que es realitza i gravant la renda en el moment de la percepció. Així, les aportacions obligatòries tant dels treballadors com dels empresaris a sistemes de pensions no s’haurien de considerar renda del treballador a efectes fiscals. Les aportacions voluntàries també haurien de complir aquest esquema, si bé per aconseguir un cert grau de redistribució seria necessari establir certes limitacions a les aportacions bonificades. En aquesta mateixa línia, la deducció s’hauria d’establir en la quota i no en la base per tal d’evitar una major bonificació a les inversions en plans de pensions dels contribuents més rics, atès que la seva renda està sotmesa a tipus marginals superiors i , per tant, el seu estalvi fiscal seria més elevat.

Quant al tractament dels rendiments del treball es considera adequat gravar el rendiment net, per tant, es pot preveure una deducció vinculada a la despesa necessària per l’obtenció d’aquests rendiments, la deducció de les cotitzacions socials obligatòries, i les aportacions voluntàries a plans de pensió. Una qüestió interesant a tenir en compte és conèixer la resposta de l’oferta de treball per diferents grups de treballadors i per diferents nivells salarials a la càrrega impositiva que suposa l’impost, per tal de poder implementar mesures que permetin no desincentivar els col·lectius que presentin una major elasticitat (salaris baixos, dones amb fills en edat preescolar, etc.). En aquest sentit, seria convenient analitzar la introducció d’algun tipus de bonificació, però abans d’implementar una mesura d’aquest tipus és del tot necessari una anàlisi prèvia de la sensibilitat d’aquests col·lectius a l’impost i a d’altres mesures no de tipus fiscal que poden ser molt més efectives.

Pel que fa a les rendes procedents d’activitats econòmiques que combinen capital i treball, estarien sotmeses a la tarifa general i es podrien deduir les despeses necessàries per l’obtenció d’aquestes rendes. També en aquest cas s’hauria d’aplicar l’exempció, total o parcial, per la “rendibilitat normal” dels actius afectes a l’activitat, i establir una deducció per utilització de fons propis per evitar la falta de neutralitat derivada de l’assimetria del tractament dels costos del finançament propi (no deduïble) en relació al finançament aliè (deduïble). Un aspecte molt rellevant a considerar en les activitats econòmiques és que s’ha de simplificar al màxim el tribut per a reduir els costos indirectes que la gestió suposa a aquests contribuents, especialment les petites empreses i autònoms. Ara bé, aquesta simplificació ha de ser compatible amb l’eliminació de l’estimació objectiva. En aquest sentit, la utilització massiva de vies de pagament electròniques (targetes, comptes bancaris, mòbils, etc...), provocarà que els mecanismes de control siguin molt més fàcils i eficaços.

Altres aspectes que cal analitzar és el tractament de les rendes irregulars, per les quals s’hauria de dissenyar un sistema de correcció de l’excés de progressivitat al aplicar-los-hi la tarifa progressiva, també caldria corregir els efectes de la inflació sobre les rendes generades a llarg termini, corregir la doble imposició en les rendes gravades en l’impost sobre societats i eliminar o reduir al màxim els mètodes d’estimació objectiva de la base imposable, cal anar a un règim d’estimació directe homogeni.

c) tarifa

Un dels elements que més influeix en el nivell de redistribució és el nombre de trams de la tarifa i el valor del tipus marginal que s’aplica a cada tram. Actualment a Catalunya, donat la superposició de l’escala estatal i l’autonòmica, operen 10 trams, essent el tipus mínim del 21,5% (12% l’autonòmic més el 9,5% l’estatal) i el màxim del 48% (25,5% l’autonòmic i 22,5 l’estatal). Val a dir que més de la meitat dels països de la UE-15 tenen tipus marginals per sobre del 50%, Catalunya es situa a la banda baixa. Pel que fa als tipus mitjos, Catalunya és situa també en la franja baixa. Pel que fa al número de trams, cal assenyalar que no afecta ni a la senzilles ni a l’eficiència de l’impost. L’únic impacte real que té és l’augment de la velocitat a la que creix el tipus marginal i, per tant, la progressivitat (Zubiri, 2017).

En aquest sentit, aconseguir majors fites redistributives en l’IRPF passa per racionalitzar el número i la grandària dels trams i també per augmentar el valor dels tipus marginals. Per a no penalitzar als contribuents treballadors amb rendes baixes, l’increment de tipus marginals dels primers trams ha d’anar acompanyat d’una bonificació a la quota pels treballadors amb rendes més baixes, bonificació que ha de ser decreixent a mesura que augmenta la renda del contribuent (in work benefits). L’objectiu d’aquest esquema és doble, d’una banda evitar els desincentius al treball i d’altra, augmentar el nivell de benestar dels qui treballen i obtenen un sou molt baix, de manera que els garanteixi que qui treballa no viu en la pobresa. Una alternativa a aquesta deducció és augmentar el salari mínim interprofessional.

Amb l’objectiu d’evitar gravar rendes purament nominals es necessari deflactar la tarifa anualment pel nivell d’inflació.

d) deduccions

Tal i com ja s’ha comentat en l’apartat anterior un dels principals problemes del sistema fiscal espanyol és el nivell de beneficis fiscals que erosiona el seu nivell de recaptació, i atempta contra l’equitat i l’eficiència. En aquest sentit, es del tot necessari avaluar l’efectivitat i l’eficiència del conjunt de deduccions i establir només les que realment aconseguint l’objectiu fixat de manera més eficient que per la via de la despesa, que acostuma a ser molt més transparent, controlable i avaluable.

4.1.3. Possibles impactes econòmics

El disseny d’un IRPF que permeti encarar els reptes futurs aportant més recaptació i essent més redistributiu haurà de tenir en compte l’impacte sobre el comportament dels contribuents de manera que es poden donar desincentius que provoquin una reducció a la base i en conseqüència, una pèrdua d’eficiència assignativa i una pèrdua de recaptació. Tal i com assenyalen Esteller i Mas (2017), els models teòrics identifiquen aquesta relació d’intercanvi entre eficiència i equitat en els impostos personals sobre la renda i la riquesa, mesurada a través de l’elasticitat de la base liquidable, però la quantificació d’aquestes relacions, que és la variable rellevant a l’hora d’emprendre reformes fiscals, ha d’estar avalada per la literatura empírica. I malauradament, els estudis al respecte ofereixen una àmplia gamma de resultats depenent, entre d’altres factors, del context on s’apliquen, de les tècniques estadístiques utilitzades, de la informació disponible, etc. Una altra manera de quantificar aquesta relació és a través de la curva de Laffer, la qual incorpora a part de l’efecte mecànic, l’efecte comportament. Així, per exemple, Sanz (2017) demostra que l’augment dels tipus marginals de l’IRPF feta per l’estat al 2012 va suposar només un increment de recaptació de només 815 milions d’euros quan s’havia previst un augment de 5.400 milions, degut a que el govern no va computar l’efecte comportament dels contribuents.

4.2. Impost de Societats

L’impost de societats (IS) és un impost directe que grava la capacitat econòmica de les empreses a través del benefici . A Espanya l’impost de societats va generar una recaptació del 2,3% del PIB a l’any 2016, xifra similar a la mitjana de la UE-15 (2,7%). Cal tenir en compte que la recaptació d’aquest impost està molt lligada a la conjuntura econòmica atès que és un impost amb un component pro-cíclic molt rellevant.

Zubiri (2017) mostra una comparativa molt exhaustiva de l’impost de societats en els països de la UE-15. L’autor posa de manifest que no hi ha un comportament homogeni, sinó tot el contrari, existeixen grans diferències en el disseny dels elements essencials de l’impost, atès que alguns països han fet de l’impost un instrument de competitivitat per millorar la de les empreses nacionals i atraure inversions i seus de grans empreses multinacionals. Així, per exemple, la divergència en els tipus impositius nominals és notable, des del 12,5% d’Irlanda als tipus aplicats a Bèlgica i Alemanya que superen el 30%, comportament que es trasllada al tipus efectiu. La compensació de pèrdues en l’impost de societats és raonable des de la perspectiva d’organitzacions amb vocació plurianual, per la qual cosa la majoria de països contempla aquesta possibilitat, si bé alguns restringeixen el nombre d’anys i també estableixen límits a aquesta compensació. És en aquest darrer cas on es troben més divergències.

Pel que fa als incentius fiscals, el criteri fonamental que hauria de regir és el de l’eficiència i, per tant, únicament s’haurien d’incentivar aquelles activitats que per imperfeccions del mercat s’infraprodueixen. Aquest podria ser el cas de les bonificacions a la inversió en I+D sempre i quan la quantitat de I+D que produeix el mercat estigui per sota de l’òptim social. De la mateixa manera es pot justificar la bonificació als rendiments de la propietat intel·lectual (paten box). Si no existeixen aquestes fallades de mercat, la justificació d’aquests incentius rau només en la competència fiscal. En alguns països es permet primer deduir el cost de la inversió en I+D i posteriorment deduccions al rendiment de les patents (paten box), en canvi, en d’altres només es permet la deducció per I+D o per paten box. A banda d’aquestes bonificacions, existeix tota una amalgama de deduccions en els diferents països de la UE que caldria revisar, així com el tractament dels grups empresarials i la consolidació de resultats entre empreses de dins del mateix grup, el tractament dels dividends entre filials i matriu, i les diferents mesures antielusió.

A la vista d’aquesta panoràmica, és evident que l’impost de societats és un impost que cal replantejar de manera molt profunda per tal d’adaptar-lo a la nova realitat, però a dins de la UE passa inevitablement per establir un cert grau d’harmonització, que eviti la deslocalització de beneficis i d’empreses només per motius estrictament fiscals. Tal i com està actualment configurat, en la majoria de països desenvolupats mostra evidents signes d’esgotament que es tradueixen en una baixa recaptació i en uns efectes sobre el propi teixit empresarial molt perversos. Com s’ha pogut intuir aquesta problemàtica es conseqüència del fet d’aplicar una normativa tradicional a una realitat econòmica altament canviant fruït, entre d’altre factors, de la globalització i de l’economia digital. Dos reptes que cal encarar cara al disseny d’aquest impost.

La globalització es posa de manifest en un augment del grau d’apertura econòmica de les empreses societàries cap a nous mercats tant pel que fa a les vendes com als processos de producció, en l’increment de la sensibilitat de les inversions de capital estranger a l’impost i a la facilitat de deslocalització de beneficis cap a països amb baixa tributació, entre d’altres. D’altra banda, l’economia digital planteja una problemàtica fonamental com és, per exemple, determinar l’establiment de la residència fiscal o d’establiment permanent, la qualificació de les rendes, les operacions de comerç electrònic, dificultat d’establir preus de transferència, la utilització de les monedes virtuals, etc.

A la vista de tots aquests reptes, la solució ha de venir d’una harmonització fiscal, sobretot en el mètode de càlcul de la base imposable. En aquest sentit, el Projecte OCDE/G20 sobre l’Erosió de la Base Imposable i el Trasllat de Beneficis (BEPS) i les Directives de la Comissió Europea d’implantació de la Base Imposable Comuna de l’Impost de Societats (BICIS) i de la Base Imposable Comuna Consolidada de l’Impost de Societats (BICCIS) són, malgrat les dificultats que comporten, uns importants avenços si s’aconsegueixen dur a la pràctica. En aquest sentit, el futur impost de societats hauria de seguir les pautes establertes per aquestes directives europees, que fonamentalment consisteixen en simplificar l’impost, fer-lo més estable en el temps, ampliar la seva base imposable eliminant tots els règims especials i establint un únic benefici fiscal per la despesa en R+D. D’aquesta manera es pretén establir un gravamen sobre el resultat comptable que aproximi el tipus mig efectiu al tipus nominal.

L’actual proposta es composa de dos directives: una sobre una base comuna de l'impost de societats (BICIS) i l’altra sobre una base imposable consolidada comuna (BICCIS). Així, en una primera fase s’estableixen el conjunt de normes per calcular la base i a la segona es posa l’èmfasi en la consolidació i repartiment.

La proposta BIC consisteix en establir un conjunt de normes comunes per a calcular la base imposable, és a dir, el benefici fiscal, que no coincideix amb el benefici comptable ni és igual entre els diferents estats membres. Aquest és un pas fonamental atès que avui en dia cada país membre té la seva pròpia legislació, la qual cosa augmenta el cost de compliment de les obligacions tributàries per a les empreses que operen en varis països, però a la vegada els hi permet fer enginyeria fiscal per minimitzar el cost que suposa l’impost de societats. Establir una normativa comuna suposa determinar les exempcions, establir quins ingressos computen a la base imposable, quines despeses són fiscalment deduïbles i quines no. També els criteris de valoració, els d’amortització, com comptabilitzar les provisions, quina ha de ser la deducció per pèrdues d’exercicis anteriors i fins quants anys, el tractament del cost d’oportunitat del capital propi invertit en l’empresa en relació al cost financer de l’endeutament. L’objectiu és evitar el biaix existent a favor de l’endeutament, atès que en la majoria de països el cost financer es despesa deduïble i, en canvi, el cost d’oportunitat del capital propi, no. Per tal de corregir aquesta situació, la Comissió vol donar el mateix tracte al deute que al finançament amb capital propi.

Un altre element tributari que és diferent entre països en l’impost i que afecta directament al tipus efectiu són les bonificacions, tant pel que fa a la tipologia de deduccions com a la quantia de les mateixes. En aquest sentit, la Comissió proposa permetre una deducció del 50% dels costos d'R + D i una super-deducció per empreses de nova creació del 100% de deducció en R + D.

En una segona fase s’establiran un conjunt de normes per la consolidació fiscal de les baases imposables individuals en el cas dels grups de societats i la distribució de la base entre els estats membres mitjançant una fórmula de repartiment. La consolidació, permetrà a un grup d’empreses sumar tots els beneficis i restar totes les pèrdues de totes les seves companyies en tots els estats membres, el que donarà un resultat net de beneficis o pèrdues. Aquesta base imposable consolidada s’ha de repartir entre tots els estats membres en que operi la societat. Aquesta fase del procés és la més complicada perquè suposa assignar a cada Estat la base imposable sotmesa a gravamen. La fórmula de repartiment entre estats es previst fer-la a partir dels actius, les vendes i del nombre de treballadors que l’empresa té en cada país. D’aquesta manera s’eliminen els preus de transferència i règims preferencials que avui en dia són els principals vehicles per l’evasió fiscal, impedint que les empreses traslladin beneficis d’un país a un altre de manera fictícia.

Un element interessant que pot resoldre molts dels problemes que planteja l’actual IS al distorsionar el nivell d’inversió empresarial, és l’opció defensada per l’informe Mirrlees d’aplicar a la base imposable tradicional una deducció pel patrimoni net o fons propis (ACS, Allowance for Corporate Equity). El valor d’aquesta deducció és el resultat d’imputar un tipus d’interès, nominal, pels actius sense risc (representatiu del cost d’oportunitat) a un valor del patrimoni net. D’aquesta manera, a l’igual que succeïa amb l’impost sobre la renda pel que fa als rendiments del capital, no es grava el rendiment “normal” del capital i només tributa per impost de societats les rendes econòmiques (de localització o específiques de l’empresa)2. Aquesta mesura no la contempla la directiva BIC, però es podria preveure una aplicació de manera gradual de la mateixa a mig termini.

Un altre punt a considerar es el gravamen a les institucions d’inversió col·lectiva (fons d’inversió i SICAV). En aquest cas és del tot necessari fixar unes condicions molt més restrictives per a la determinació dels contribuents que siguin considerats partícips efectius d’aquests instruments financers i d’altra banda, incrementar el tipus impositiu efectiu.

4.3. L’impost sobre el valor afegit (IVA)

La imposició sobre el valor afegit es basa en impostos plurifàsics sobre el consum que graven únicament el valor afegit que es genera en cadascuna de les fases del procés productiu. En el sentit que si en una fase del procés productiu no es genera valor afegit no s'aplicarà l'impost. Es tracta, també, d'un impost únic ja que grava el valor afegit una sola vegada i al moment en què es produeix. El destinatari últim d'aquest impost és el consumidor final, les empreses i professionals actuen només d'intermediaris entre els consumidors i l'administració tributària. D’aquesta manera l’IVA és un impost neutral que no afecta les decisions de consum en la mesura que no altera els preus relatius dels béns i serveis. També és un impost que no distorsiona el comerç internacional sempre i quan es puguin aplicar els ajustos en frontera o mecanismes similars que permetin a les exportacions ser operacions exemptes amb dret a la deducció per l’IVA suportat i a les importacions aplicar l’IVA del país destí. Ara bé, aquesta neutralitat es trenca davant les exempcions i l’existència de tipus reduïts o superreduïts. Aquests beneficis fiscals s’apliquen per reduir el problema de regressivat que presenta l’IVA, ja que està demostrat que la propensió marginal al consum disminueix a l’augmentar la renda, és a dir, a mesura que els individus posseeixen més renda, disminueix la proporció de renda que destinen al consum i augmenta la proporció destinada a l'estalvi. Per tant, gravar el consum suposa que els individus més pobres suportin una major pressió fiscal que els individus més rics.

Tal i com assenyala Zubiri (2017), Espanya, la recaptació per IVA, malgrat l’augment dels tipus impositius en els darrers anys, continua estant entorn un 15% per sota de la mitjana de la UE-15. En concret, la recaptació per aquest impost suposa el 6,4% del PIB, mentre que a la UE-15 és del 7,3%. Només Itàlia, Luxemburg i Irlanda (en aquest cas perquè una gran part del PIB és propietat dels no residents) recapten menys que Espanya. L’escassa recaptació de l’IVA es degut als tipus reduïts i exempcions. Un estudi de la comissió europea constata que al 2014 Espanya, malgrat presentar els tipus nominals general i reduït a l’entorn de la mitjana europea, era el país que tenia el tipus mig ponderat més baix dels 28 països que configuren la Unió Europea, amb només un 8,6%. De fet, segons la memòria de beneficis fiscals que acompanya els pressupostos generals de l’Estat, quantifica en un 36,4% els ingressos d’IVA perduts sobre els ingressos potencials, si s’eliminessin els tipus reduïts i les exempcions. Donat que aquests beneficis fiscals tenen un cost recaptatori molt elevat i, en canvi, aporten molt poc en termes d’equitat, el model fiscal del segle XXI hauria d’avançar cap a un IVA amb molt poques exempcions i amb una limitació important dels béns i serveis gravats a tipus reduïts i superreduïts, centrat només a garantir l’equitat de l’impost.

En aquesta línia, un aspecte rellevant que és imprescindible tractar en un futur immediat és la supressió de l’exempció dels serveis financers. Tot i la complexitat que suposa delimitar el valor afegit d’aquests serveis, s’ha d’anar avançant en l’estudi de diferents alternatives. L’informe Mirrlees posa de manifest l’anomalia que suposa aquesta exempció, i la distorsió que ocasiona atès que els entitats financeres no es poden deduir l’IVA suportat, per la qual cosa traslladen en part el cost impositiu de l’IVA cap als seus clients. Això provoca un encariment dels serveis financers per a les empreses i professionals i, en canvi, un abaratiment pels clients consumidors finals. Per solucionar el problema plateja diverses opcions que van des de l’establiment d’un tipus cero a les operacions financeres, fins a implantar un impost específic sobre l’activitat financera que gravi els salaris i beneficis de les entitats financeres, passant per un impost sobre els fluxos de fons generats per les operacions financeres.

Aquest és, sens dubte, un dels desafiaments més rellevants, atès que la complexitat augmenta davant els nous models de negoci financers basats en la banca on_line, la digitalització, la globalització, la irrupció de criptomònedes, l’augment imparable de intermediació creditícia fora de la banca tradicional (shadow banking), etc. En aquest sentit, serà imprescindible analitzar la manera òptima de gravar aquest sector, tenint en compte les seves singularitats, i donat que l’IVA és un impost harmonitzat, qualsevol solució dins o fora de l’IVA a través d’un impost específic s’ha de prendre com a nivell europeu.

Un altre repte al que ja s’enfronta l’IVA i que anirà en augment, és com gravar els béns i serveis que es comercialitzen a través d’internet (e-commerce) i en el que els proveïdors poden situar-se en qualsevol lloc del món. Especialment complexa és la fiscalitat que cal aplicar als serveis intangibles o béns immaterials que es descarreguen a través de mitjans informàtics. Es evident que serà del tot necessari adaptar-se a aquestes noves realitats digitals però caldrà fer-ho sense que suposin un increment desproporcionat dels costos indirectes pels contribuents com ara succeeix amb el règim especial de vendes de l’estat i de la UE, en el que totes les vendes a qualsevol país de la UE tributen en destí, a partir d’un determinat llindar.

Finalment, assenyalar que la necessitat de resoldre un dels problemes clàssics de l’IVA com és el frau fiscal vinculat al comerç intracomunitari. Aquest es podria solucionar en part si es modifica l’anomenat règim transitori de les operacions intracomunitàries basat en el principi del país destí i es passa a un règim de país origen. Això posaria fi al fet que les empreses europees tractin de manera diferent a les seves compres/vendes nacionals de les quals realitzen amb altres països de la Unió i suposaria un pas més cap a la plena integració econòmica. Però per establir el criteri de tributació en país origen requereix en primer lloc una harmonització dels tipus impositius de tal nivell que es poguessin considerar prou similars com per evitar les desviacions de comerç per aquest motiu. Aquesta harmonització de tipus requereix al seu torn tres tipus de mesures: harmonització del nombre de tipus, establir un llistat homogeni de béns subjectes per a cada tipus i que els tipus impositius no siguin molt diferents entre els diferents Estats membres. A banda, existeix el problema de la distribució de la recaptació entre països, ja que el que cada país recaptarà passarà a dependre del que es produeix al país en comptes de dependre del que s’hi consumeix. Aquest és un problema tècnic que es pot resoldre amb un mecanisme d'ajust ex-post.

En definitiva, l’IVA del segle XXI haurà de fer front a dos grans reptes. D’una banda, incrementar la seva eficàcia recaptatòria, lluitant per la reducció del frau fiscal, especialment en les operacions intracomunitàries i revisant els importants beneficis fiscals que existeixen actualment, la qual cosa implica, entre d’altres, gravar els serveis financers. L’altre repte és, sens dubte, adaptar-se als canvis que suposa l’economia i el comerç digital.

4.4. Impostos especials

Els impostos especials constitueix una de les modalitats impositives més antigues. Grava el consum de determinats béns i serveis de manera selectiva i de forma discriminatòria, és a dir, el seu objectiu és discriminar negativament als béns i serveis gravats dels quals no ho estan. Es tracta d'impostos parcials, reals i ocasionals que incideixen únicament en una sola fase del procés de generació de valor afegit, generalment en la fase de fabricació (transformació i importació). Es tracta, en la majoria dels casos, d'impostos unitaris que recauen sobre unitats físiques.

Els impostos especials són impostos complementaris als tres anteriors que es caracteritzen per tenir unes finalitats extrafiscals més importants que el que seria la recaptació impositiva, com són les d’incidir directament sobre el comportament dels contribuents en la seva faceta de consumidors o productors. La seva principal missió és la correcció d’una fallada de mercat, en concret, l’existència d’externalitats negatives que provoquen una assignació ineficient dels recursos. Com és sabut, existeixen tot un conjunt de béns i serveis que en el seu procés de producció o de consum presenten us costos socials que no queden reflectits en el preu de mercat (no s’internalitzen) i, per tant, els individus demandaran una quantitat superior a la socialment òptima. Un exemple d’aquest tipus d’externalitats són els costos sanitaris, laborals o socials associats a possibles patologies derivades de l’hàbit al joc, al consum de tabac o de viure en un món més contaminat. Aquesta és la lògica econòmica que justifica els impostos mediambientals i els que graven hàbits pocs saludables.

a) impostos mediambientals

En els darrers anys, els principals organismes internacionals com la Comissió Europea, la OCDE i el FMI han assenyalat la importància de potenciar els tributs mediambientals com a instruments per a mitigar el canvi climàtic i la pol·lució en les grans ciutats. Aquest és un dels reptes als quals s’enfronten els poders públics al segle XXI. Els impostos mediambientals ajuden a internalitzar els costos socials mediambientals al complir el principi de “qui contamina paga”.

En relació a la resta de països europeus, Espanya és un dels països amb una tributació per sota de la mitjana pel que fa a aquest tipus d’impostos. El darrer informe de la Comissió Europea3 continua incidint en que els impostos mediambientals tenen poca rellevància i caldrà tenir-los molt present a l’hora d’assumir els compromisos mediambientals en termes d’emissions de CO2 i d’altres gasos i partícules.

El aquest sentit, el sistema fiscal del segle XXI haurà de contemplar un increment dels impostos sobre els hidrocarburs, ja que aquests es situen per sota de la mitjana europea, especialment pel que fa al dièsel en el que Espanya aplica un impost mínim, malgrat que és un dels combustibles més contaminants. També serà necessari establir un impost sobre les emissions de CO2 de les activitats econòmiques que ajudi a complir els compromisos que en matèria de canvi climàtic i, en concret, d’emissions de gasos efecte hivernacle, ha establert la UE pels horitzons temporals 2020 i 2030: un 20% i un 40%, respectivament, de reducció de les emissions de GEH respecte les que hi havia el 1990 i que han de permetre poder assolir un mínim del 80% en el 2050.

Dins d’aquest paquet de reforma fiscal verda serà també convenient implementar impostos que recaiguin sobre l’emissió de diòxid de sofre (SO2) i òxids nitrosos (NOx). Aquests gasos són els principals causants de la contaminació atmosfèrica local, que és la que genera importants danys sobre la salut.

b) impostos sobre hàbits poc saludables

Els impostos sobre hàbits poc saludables compten amb una llarga tradició dins dels sistemes fiscals, sobretot els que graven el tabac i l’alcohol. Els impostos sobre el tabac i l'alcohol solen fonamentar-se en la necessitat de corregir els efectes externs negatius derivats del consum d'aquests productes, efectes que no es recullen en els preus dels mateixos. En aquest cas l'impost té per finalitat restringir el seu consum i fer que recaigui un part del cost social del mateix en els consumidors. És important subratllar que la regla d'imposició òptima porta al fet que la tributació sobre els diferents tipus de tabac i de begudes alcohòliques sigui uniforme per evitar els efectes de substitució entre ells, que poden ser considerables.

També compten amb una llarga tradició els impostos sobre el joc, si bé l’expansió de noves modalitats com les apostes i els problemes d’addicció que estan generant fa preveure un increment de la seva tributació. En aquest sentit, no és descabellat afirmar que l’aparició de noves addiccions, especialment, en l’àmbit digital, comportarà la creació de noves figures impositives.

Una innovadora modalitat d'aquest tipus d’impostos que ha sorgit amb força en els darrers anys i que pot tenir un important recorregut és la utilització d’aquests impostos com a instrument per aconseguir una dieta més sana, gravant aquells aliments i begudes considerats perjudicials per generar sobrepès i obesitat. En concret, es tracta d'impostos sobre aliments amb un alt contingut de greixos saturats, begudes ensucrades, dolços, etc.

A títol d’exemple, arran de l’informe de la OMS de 2016 recomanant l’aplicació d’impostos sobre les begudes ensucrades per a frenar el preocupant ritme d’obesitat que s’està instal·lant en les societats avançades, i sobretot en els infants, la Generalitat va implantar aquest impost al maig del 2017. La implantació d’aquesta política ha donat uns resultats molt positius degut al fet que s’ha obligat a repercutir l’impost al consumidor final i, per tant, hi ha hagut un increment del preu de les begudes ensucrades en relació a la resta. L’increment de preu ha produït un canvi d’hàbits especialment en els envasos de gran format cap a begudes amb menys contingut de sucre o aigua.

5. Conclusions

L’anàlisi realitzat té com a principal objectiu proporcionar propostes de disseny de les principals figures impositives per a assolir els grans reptes de futur com són l’augment de la desigualtat, la sostenibilitat de l’estat del benestar, la lluita contra el canvi climàtic, la globalització, la digitalització i l’evasió i el frau fiscal. Es planteja un sistema fiscal on assolir majors fites de recaptació i redistribució, optimitzant l’assoliment de la resta d’objectius com són la neutralitat i la minimització dels costos indirectes.

Referències bibliogràfiques

Alesina A. i Angeletos G.M. (2005): “Fairness and Redistribution”, American Economic Review, 95, 960-980.

Agencia Tributaria de la Administración del Estado (2016): Informe Anual de Recaudación Tributaria 2015.

Albi, E. (2014): “Informe Mirrlees y España: impuesto sobre sociedades”, Opciones para una reforma del sistema tributario español, Fundación Ramón Areces, Madrid, pàgs. 161-194.

Albi, E. (2017): Criterios para una reforma del Impuesto sobre Sociedades (IS), Fedea Policy Papers 2017/12, FEDEA.

Calonge, S. (2017): Desigualdad de la renta e IRPF en los hogares espanyoles durante la crisis econòmica, 2007-2015, Papeles de Economía Española, Funcas, págs. 160-178.

Center for Social and Economic Research (CASE) (2016): Study and Reports on the VAT Gap in the EU-28 Member States: 2016 Final Report, Directorate General Taxation and Customs Union, European Commission

Díaz de Sarralde, S. (2014): El impuesto sobre la renta personal en el Informe Mirrlees, ”, Opciones para una reforma del sistema tributario español, Fundación Ramón Areces, Madrid, 85-142.

Direcció General de Tributs i Joc (2017): Memòria tributària de l’impost sobre la renda de les persones físiques de l’exercici 2014, Generalitat de Catalunya.

Duran, JM., Esteller, A. (2014): Por una verdadera reforma fiscal, Ed. Ariel.

Esteller, A.; Mas, M. (2017): Costes de eficiencia de la imposición personal: métodos de estimación y evidencia empírica, Papeles de Economía Española, Funcas, 28-38.

Ekonomiaz (2015): El Sistema fiscal a debate, competitividad, equidad y lucha contra el fraude, Revista Vasca de Economía, núm. 88.

European Commission (2017): Taxation Trends in the European Union, 2017 edition.

Funcas (2014): La fiscalidad en España: problemas, retos y propuestas, Papeles de Economía Española, núm. 139.

Lagares, M. (2014): Informe de la Comisión de Expertos para la Reforma del Sistema Tributario.

López Laborda, J., Marín, C. i Onrubia, J. (2016): “Observatorio sobre el Reparto de los impuestos entre los hogares espanyoles”, Estudios sobre la Economía Española, 2016/21, FEDEA, Madrid.

Mirrlees, J. (Dir.)(2011): Tax by design. Mirrlees Report. Institute for Fiscal Studies.

OCDE (2012): “Income inequality and growth: The role of taxes and transfers”, OCDE Economics Department Policy Notes, 9, Paris.

OCDE (2014): Society at a Glance.

Puig, M. (2016): Una proposta eclèctica contra la pobresa, Nota d’Economia, 103, 158-172.

Ramos, R. Royuela, V. (2016): Pobresa, desigualtat i salaris, Nota d’Economia, 103, 82-90.

Ruíz-Huerta, J. (2015): Fiscalidad: eficiencia y equidad, Dossieres EsF, núm. 20.

Ruiz-Huerta, J. (2014): “¿Afectan los impuestos a la distribución de la renta?”, VII Informe sobre exclusión y desarrollo social en España 2014, Documento de trabajo 2.6, Fundación Foessa.

Sanz, J.F.(2017): La curva de Laffer ¿mito o realidad? Discusión, modelización y evidencias en el IRPF espanyol, Papeles de Economía Española, Funcas, págs. 179-200.

Vaquero, A.; Lago, S. y Fernández, X. (2015): “Economía submergida y fraude fiscal en España ¿Qué es lo que sabemos?, Documentos de Trabajo 768/2015, FUNCAS.

Viñuela, J. (coord.): Opciones para una reforma del sistema tributario español, Fundación Ramón Areces, Madrid.

Zubiri, I. (2017): Tendencias fiscales en la Unión Europea: Situación e implicaciones para España, Papeles de Economía Española, Funcas, págs. 39-84.

(1) Excepte els que graven característiques invariables o difícils de modificar, com per exemple, els impostos per càpita o els que graven activitats, béns o serveis amb demandes u ofertes totalment inelàstiques.

(2) Per una anàlisi de l’aplicació de l’informe Mirrlees a Espanya vegis Albi (2014).

(3) https://ec.europa.eu/info/sites/info/files/2018-european-semester-country-report-spain-en.pdf

Document information

Published on 10/05/18

Accepted on 07/04/18

Submitted on 14/03/18

Licence: Other