Abstract

L’objecte del treball és analitzar l’evolució econòmico-financera del teixit empresarial català des de 1990 fins 2016. L’anàlisi es fa a partir de l’Informe anual de l’empresa catalana que es publica des de l’any 1989. Aquest informe analitza la mostra d’empreses catalanes incloses a la Central de Balanços del Banc d’Espanya. D’aquesta manera es poden identificar les seves fortaleses i febleses en els aspectes que reflecteixen els seus comptes. També es fa una anàlisi d’un segment especial d’empreses exitoses, les empreses d’alt creixement, amb la finalitat de fer propostes que permetin millorar l’evolució de les empreses catalanes.

1.Presentació

Per a poder fer l’anàlisi s’utilitzarà tota la sèrie de l’Informe anual de l’empresa catalana que es publica des de fa tres dècades per part del Consell Superior de Cambres de Catalunya i del Departament d’Economia i Hisenda de la Generalitat. Aquestes anàlisis es fan amb la metodologia dissenyada pel Dr. Enric Genescà i Garrigosa de la Universitat Autònoma de Barcelona. Els informes es realitzen a partir de l’anàlisi de les dades de la mostra d’empreses catalanes de la Central de Balanços del Banc d’Espanya. És una mostra que conté entre 1750 i 2.250 empreses, segons els anys. Tot i el nombre reduït d'empreses, com que en aquesta base de dades tenen un pes important les grans empreses, el volum de negoci agregat de les mostres representa una mica més del 20% del PIB català de cada any, percentatge que es pot qualificar de significatiu.

Els temes principals que s’analitzen són l’activitat, la productivitat, la rendibilitat i l’endeutament.

El període analitzat s’ha dividit en tres subperíodes: des de 1989 fins 2007, de 2008 a 2012 i de 2013 a 2016. Amb aquesta divisió, s’ha primat l’evolució més recent, especialment els anys posteriors a la punxada de la bombolla immobiliària de 2007-2008.

Al final del treball, i amb l’objectiu de formular diverses propostes de millora, es fa una anàlisi d’un segment especial d’empreses exitoses, les empreses d’alt creixement. D’aquesta manera, l’estudi conclou amb vàries propostes que poden afavorir la millora de l’evolució de les empreses catalanes.

2. De 1989 fins el final de la bombolla

El primer període analitzat cobreix pràcticament vint anys. Al ser un període llarg, inclou diversos subperíodes. Com es pot comprovar a la figura 1, l’evolució del PIB reflexa tres cicles de recessió (1990, 2000 i 2008).

Nota: Base 1986=100 del 1989 al 1995 i base 2000 del 1996 al 2008.

Comptabilitat Regional d’Espanya, INE

Font: Informe anual de l’empresa catalana 2008.

Figura 1. Evolució del PIB de Catalunya (taxes de variació del PIB real, en percentatges)

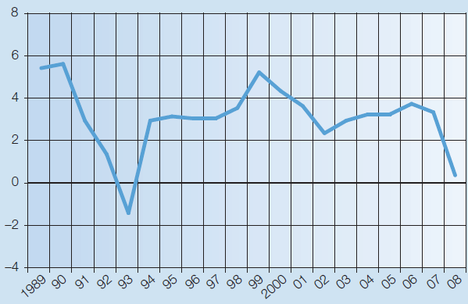

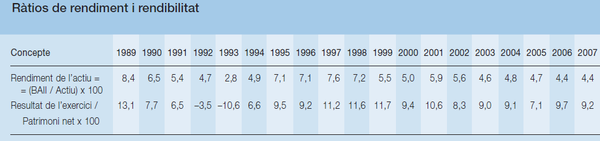

Aquesta evolució de l’activitat econòmica va afectar la rendibilitat (veure figura 2). En general, la rendibilitat financera (Benefici net / Patrimoni net) va ser positiva en tots els anys, amb l’excepció dels anys 1992 i 1993 en que es va notar l’efecte de la recessió. En canvi, en els anys posteriors a l’any 2000, en que es va produir la punxada de la bombolla puntcom, la rendibilitat va seguir sent positiva.

Font: Informe anual de l’empresa catalana 2007.

Figura 2. Evolució del rendiment de l’actiu i de la rendibilitat financera de 1989 a 2007

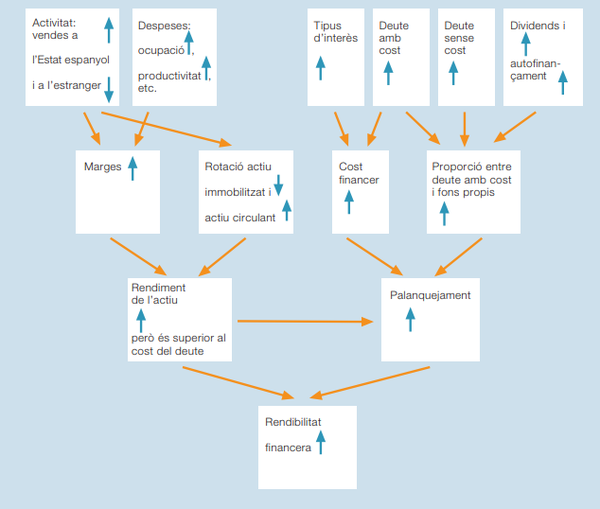

Com es resumeix a la figura 3, en aquells anys, la rendibilitat es basava en les vendes a l’estat espanyol, la millora de la productivitat i l’endeutament. Els baixos tipus d’interès dels anys finals de la bombolla propiciaven que el deute fos rendible i això va generar un increment molt important de l’endeutament.

Font: Informe anual de l’empresa catalana 2007.

Figura 3. Factors que expliquen l’evolució de la rendibilitat fins 2007

Un dels principals problemes d’aquells anys, es que les empreses varen créixer molt, però amb un patró desequilibrat.

Les empreses reeixides es distingeixen, no solament per la seva generació de beneficis i liquiditat, sinó també per la seva capacitat de créixer en vendes i beneficis de forma sòlida. El creixement equilibrat requereix una bona gestió dels actius, així com una proporció adequada de capital i deute; perquè els beneficis continuïn augmentant. Per tant, un creixement equilibrat es caracteritza per:

- Un increment de les vendes (V) per sobre de la inflació i dels increments que aconsegueixen els competidors.

- Un augment menor dels actius (A), gràcies a una gestió eficient dels mateixos. Aquesta bona gestió permetrà que les inversions necessàries no es creixin de manera ineficient.

- Un augment encara menor dels deutes (D), gràcies a un increment sostingut de l'autofinançament i del capital.

- Tot això revertirà en un augment molt rellevant dels beneficis (B) com es visualitza a continuació:

Creixement equilibrat: V A D B

Un creixement desequilibrat es produeix quan l'augment de les vendes va acompanyat d'un creixement descontrolat dels actius a causa de una deficient gestió dels mateixos, i d'un creixement encara major dels deutes. L'increment dels actius i dels deutes fa créixer les despeses i baixar els beneficis, i a més la situació patrimonial i financera de l'empresa s'afebleix:

Creixement desequilibrat: V ADB

Al llarg de les dos darreres dècades (període 1990-2007), les empreses catalanes varen seguir un model de creixement financer desequilibrat ja que els actius varen augmentar molt més que les vendes, i els deutes varen augmentar més que els actius. Això es va veure agreujat també pel fort augment dels pagaments de dividends. Per altra banda, els beneficis varen augmentar menys que les vendes.

El fort endeutament feia que les empreses fossin més vulnerables a caigudes importants de l’activitat, sobretot si anaven acompanyades de restriccions en el crèdit. Per tant, moltes empreses no estaven ben preparades per afrontar una recessió dura com la que es va produir a continuació.

3. Els anys difícils post bombolla: des de 2008 fins el 2012

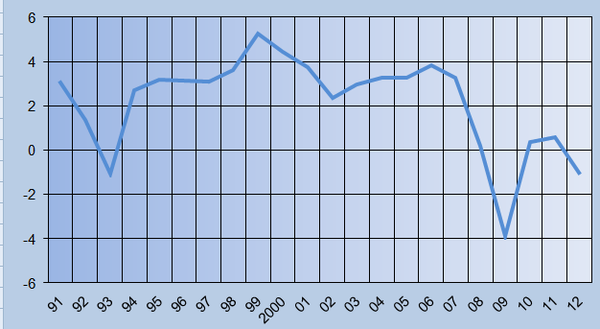

Un cop va punxar la bombolla, la caiguda de l’activitat i les restriccions creditícies varen perjudicar molt al teixit empresarial català. A la figura 4 es comprova que el PIB va tindre varis anys amb taxes negatives després de 2007.

Nota: Base 1986=100 del 1991 al 1995 i base 2000 des del 1996.

Comptabilitat Regional d’Espanya, INE

Font: Informe anual de l’empresa catalana 2012.

Figura 4. Evolució del PIB de Catalunya (taxes de variació del PIB real, en percentatges)

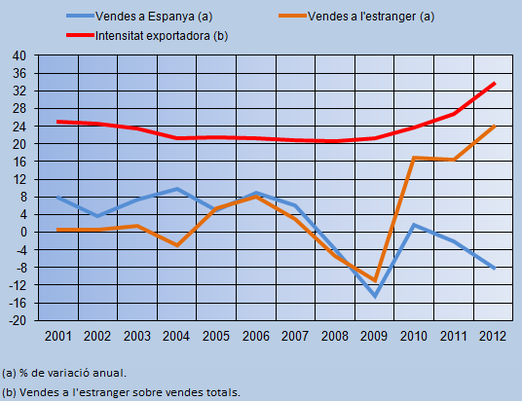

En aquells anys es varen produir diversos fets importants. Per una banda, l’empresa catalana va apostar pels mercats internacionals per a substituir la caiguda de la demanda a Espanya. A la figura 5 es comprova el fort augment de les vendes a l’estranger a partir de 2010, mentre queien les vendes a Espanya.

Font: Informe anual de l’empresa catalana 2012.

Figura 5. Vendes i intensitat exportadora fins 2012

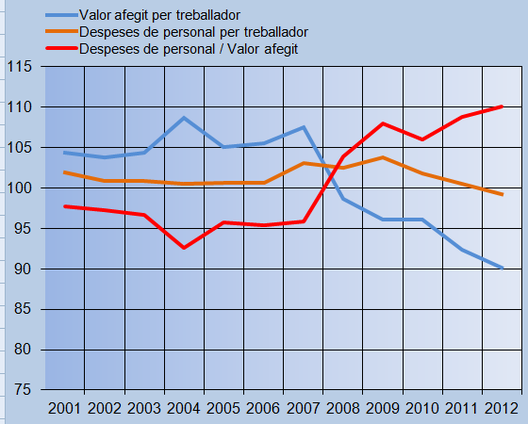

Un altre fet remarcable va ser la caiguda de les despeses de personal per treballador conseqüència de les fortes mesures de reducció de costos que varen posar en marxa moltes empreses, per tal de compensar la caiguda de vendes. En canvi, el valor afegit per treballador va anar baixant, el que reflexa pèrdua de productivitat.

Índex 1999 = 100 i unitats monetàries constants

Font: Informe anual de l’empresa catalana 2012.

Figura 6. Cost laboral i productivitat fins 2012

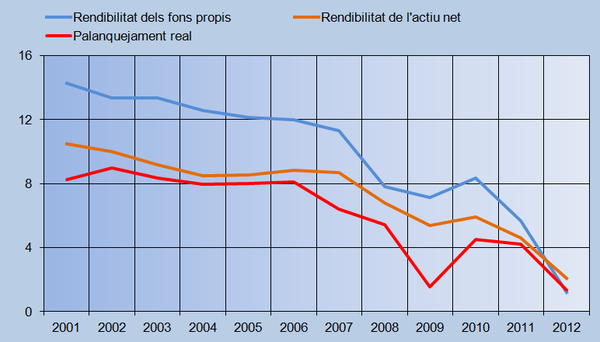

Tot i que l’activitat exportadora va evitar mals majors, la caiguda de l’activitat, la pèrdua de productivitat i els elevats costos financers, varen provocar que la rendibilitat experimentés baixades significatives (veure figura 7). En 2012, la rendibilitat obtinguda ja estava molt per sota dels costos d’oportunitat dels accionistes.

Font: Informe anual de l’empresa catalana 2012.

Figura 7. Evolució de la rendibilitat (de l’actiu i dels fons propis) i del palanquejament fins 2012

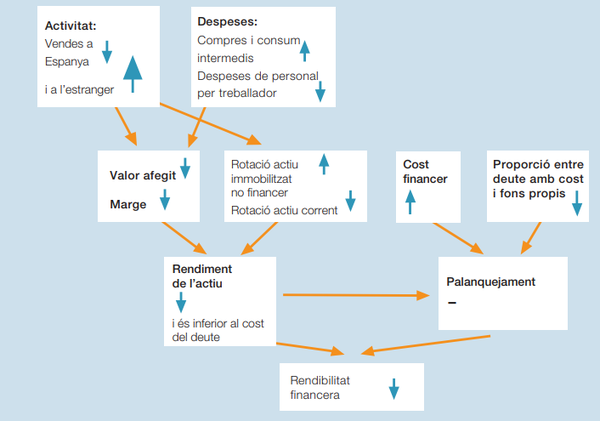

A la figura 8 es resumeixen els factors que expliquen els baixos nivells de rendibilitat de les empreses catalanes: caiguda de les vendes a Espanya i augment de costos financers. La caiguda dels costos laborals va ajudar a evitar pèrdues majors a les empreses però no va ser suficient per a millorar els marges. Paral·lelament, les restriccions creditícies varen provocar l’inici d’un important desendeutament de les empreses. La caiguda dels marges i l’increment dels tipus d’interès feia que el deute no fos rendible per a les empreses el que va afavorir la reducció del palanquejament.

Font: Informe anual de l’empresa catalana 2012.

Figura 8. Factors que expliquen l’evolució de la rendibilitat fins 2012

4. Tornen els anys bons: des de 2013 fins 2016

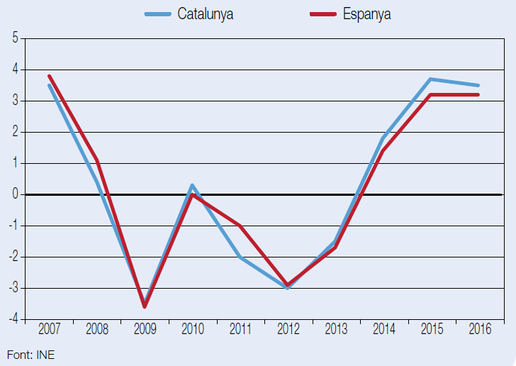

Com hem comprovat a l’apartat anterior, des de la punxada de la bombolla immobiliària i fins l’any 2013, varen ser anys molt complicats per a la majoria d’empreses. A partir d’aleshores, l’economia catalana ha evolucionat de manera molt favorable. Cal tindre en compte que hi ha hagut varis anys amb un creixement important del PIB. En 2015 i 2016, i el creixement del PIB a Catalunya ha estat molt important i lleugerament superior al registrat pel conjunt d’Espanya (veure figura 9) i per la zona euro (2,2% i 1,9%, en 2015 i 2016, respectivament, segons EUROSTAT).

Font: INE. Informe anual de l’empresa catalana 2016.

Figura 9. Evolució del PIB de Catalunya i Espanya (taxes de variació interanual a preus constants, en percentatges)

A partir de 2013, els nivells d'activitat i vendes de les empreses catalanes varen augmentar amb força, per la bona marxa tant del mercat exterior i, sobretot, per la recuperació del mercat interior (figura 10). Des de l’inici de la crisi, l’elevat nivell d’internacionalització de l’economia catalana (exportacions, inversió estrangera i turisme) és un dels factors que explica que Catalunya hagi sortit molt millor de la crisi, en comparació de la resta d’Espanya.

Font: Informe anual de l’empresa catalana 2016.

Figura 10. Vendes i intensitat exportadora fins 2016

Per altra banda, el fort augment de les exportacions explica que s’hagi produït un canvi molt significatiu en la composició de les vendes de les empreses catalanes. Així, s’ha capgirat la situació ja que s’ha passat d’una elevada dependència de les vendes a la resta d’Espanya a un pes molt més elevat de les vendes a la resta del món (veure figura 11).

Font: C-Intereg

Informe anual de l’empresa catalana 2016.

Figura 11. Vendes de les empreses catalanes fora de Catalunya

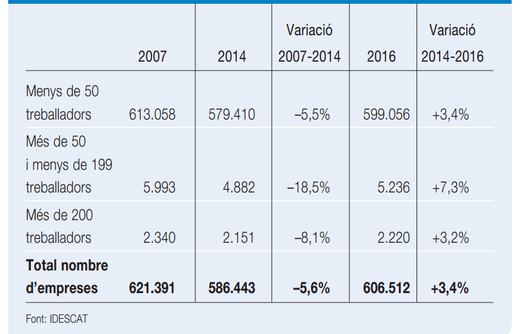

L’augment de l’activitat ha tingut un reflex en el nombre d’empreses. En els anys posteriors a 2007 el nombre d’empreses es va reduir de manera molt significativa, especialment en el segment de mitjanes empreses. En canvi, des de 2014 ha tornat a augmentar el nombre d’empreses en totes les dimensions (figura 12).

Font: IDESCAT

Informe anual de l’empresa catalana 2016.

Figura 12. Evolució del nombre d’empreses catalanes per dimensió de 2007 a 2016

Les dades de la figura 12 que reflecteixen un augment important en el nombre d’empreses de 2014 a 2016, amaga que l’augment és un saldo que és el resultat del nombre d’empreses que es creen i el nombre d’empreses que es dissolen. D’acord amb dades de l’Observatori del Treball i Model Productiu del Departament de Treball de la Generalitat, en 2016 es varen crear 98.791 empreses, però varen finalitzar l’activitat 96.528 empreses. Per tant, el nivell de mortalitat empresarial és molt important.

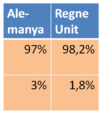

Seguint amb la figura 12, sembla que es confirma que Catalunya és un país de PIME. De tota manera, si comparem la situació de Catalunya amb la d’Espanya i d’altres països de la Unió Europea, aquesta afirmació no està tan clara. A la figura 13, es facilita el percentatge que representen les empreses fins a 50 treballadors i el percentatge d’empreses que superen aquest nombre de treballadors. Es pot concloure, que tots els països són països de PIME. I que fins i tot, Espanya, França i Itàlia tenen un percentatge més elevat de petites empreses. El que si podem dir de Catalunya en relació a països com Alemanya o el Regne Unit es que ens falten més grans empreses.

Donada la correlació que hi ha entre dimensió, innovació i internacionalització, cal augmentar el nombre d’empreses grans. Catalunya és un país de PIME, com ho és qualsevol altre país. I de fet, el pes de les PIME a Catalunya es menor que a Espanya, França i Itàlia. Però en comparació amb països com Alemanya o el Regne Unit, ens falten més empreses grans.

|

|

Font: IDESCAT i Eurostat. Dades de 2016.

Figura 13. Dimensió de l’empresa catalana comprada amb Espanya i d’altres països de la UE

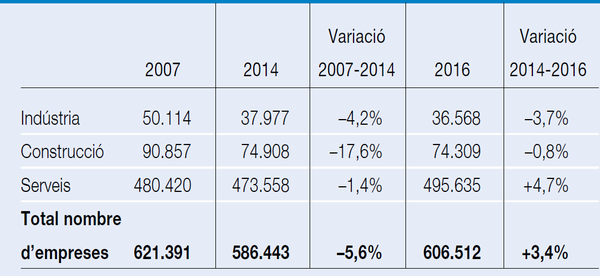

A la figura 14 s’acompanya la distribució del nombre d’empreses per sectors. Es comprova que el sector que ha creat més empreses en els darrers anys és el sector serveis.

Font: IDESCAT

Informe anual de l’empresa catalana 2016.

Figura 14. Evolució del nombre d’empreses catalanes per sectors de 2007 a 2016

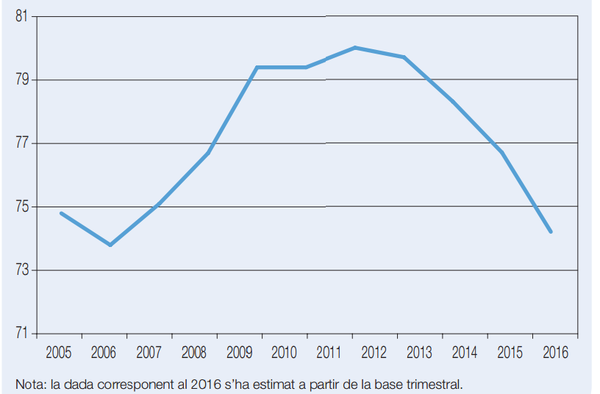

L'ocupació també ha augmentat molt en els darrers anys, canviant la tendència negativa dels anys anteriors. Tot i que es tracta d'una dada molt favorable, convé que segueixi augmentant encara més per a continuar reduint l’atur. Per altra banda, no podem oblidar que un dels reptes importants de la nostra economia es reduir la precarietat, ja que l'augment d'ocupació es dóna sobretot amb treballadors no fixos. El fet que això hagi anat acompanyat de la reducció de les despeses de personal per treballador posa de manifest que cal aconseguir que la millora de les empreses arribi més a les persones que hi treballen. En aquest sentit, també es il·lustrativa l’evolució de l’ocupació fixa sobre el total, que s’ha anat reduint en els darrers anys (figura 15). Per tant, segueix viu el repte de millorar la qualitat de l’ocupació, tant pel que fa a la retribució com en relació a l’estabilitat de les contractacions.

Font: Informe anual de l’empresa catalana 2016.

Figura 15. Ocupació fixa sobre el total de 2005 a 2016 (dades en percentatge sobre total de l’ocupació)

Això explica que, tot i que ha augmentat el valor afegit per ocupat, aquesta millora s’ha degut a la reducció del cost laboral més que a la millora de la productivitat (figura 16).

Índex 2002 = 100 i unitats monetàries constants

Font: Informe anual de l’empresa catalana 2016.

Figura 16. Cost laboral i productivitat fins 2016

Al llarg dels darrers anys, les empreses han millorat la productivitat de l'actiu, com a conseqüència tant de l’augment de la rotació de l’actiu immobilitzat com del marge. I els costos reals del finançament s’han mantingui en línia amb els de l’any anterior

Pel que fa a les inversions en R+D sobre el valor afegit, que són cabdals per a millorar la competitivitat, en els darrers anys han anat disminuint. D’acord amb les dades de l’Informe anual de l’empresa catalana de 2016, la inversió en R+D sobre valor afegit, que en 2012 era del 3,7%, en 2015 va baixar fins el 2,9%. Tenint en compte la necessitat de fer front als canvis disruptius que s'estan produint en molts sectors, és important apostar més per l’R+D.

En matèria d’inversió i finançament, en els darrers anys ha guanyat pes el patrimoni net. Per tant, ha continuat la política de capitalització, i desendeutament, de moltes empreses (figura 17).

Font: Informe anual de l’empresa catalana 2016.

Figura 17. Evolució de l’endeutament i els interessos de 2005 a 2016

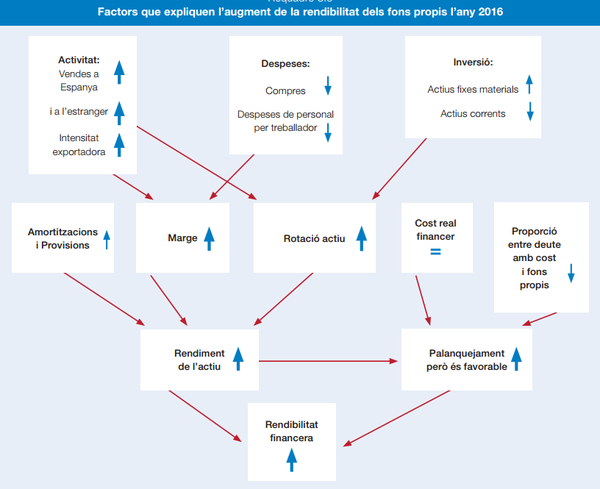

Finalment, la rendibilitat del patrimoni net ha evolucionat de manera molt favorable en els darrers anys; essent molt superior al tipus d’interès del mercat i al cost d’oportunitat dels accionistes (figura 18). Entre les causes de la bona rendibilitat del patrimoni net, cal destacar la millora del rendiment de l'actiu, sobretot per l’augment de les vendes a Espanya i a l’exterior, la millora del valor afegit i la reducció de les despeses de personal per treballador, la millora dels marges. El palanquejament financer també ha contribuït a la millora de la rendibilitat, ja que el deute és rendible al ser el seu cost molt inferior al rendiment dels actius. Tot i el palanquejament favorable les empreses han seguit reduint el seu endeutament, fet que ha permès augmentar considerablement la capitalització i la solidesa dels balanços. En conjunt, la rendibilitat generada per les empreses es pot qualificar de molt favorable (figura 19).

Font: Informe anual de l’empresa catalana 2016.

Figura 18. Evolució de la rendibilitat (de l’actiu i dels fons propis) i del palanquejament en percentatges fins 2016

Font: Informe anual de l’empresa catalana 2016.

Figura 19. Factors que expliquen l’evolució de la rendibilitat en 2016

En relació amb les empreses de la resta d’Espanya, les empreses catalanes estan evolucionant d’una manera més favorable. Entre els factors diferencials estaria que les empreses catalanes tenen un pes més elevat de les exportacions, més rendibilitat i un menor endeutament. Per tant, es tracta d’empreses amb balanços més sòlids i amb més capacitat de generar beneficis. El tipus de creixement que ha predominat en les empreses catalanes, especialment a partir de 2013 és el que qualifiquem d’equilibrat, ja que s’ha basat en una bona gestió dels actius, un augment de la capitalització i un fort augment dels beneficis:

Creixement equilibrat: V A D B

5. Aspectes diferencials de les empreses exitoses

Per tal de fer propostes que puguin millorar el teixit empresarial català, hem analitzat els trets principals de les empreses que podem considerar més exitoses. En aquest cas, hem considerat exitoses les empreses que tenen un alt creixement en ingressos i que són rendibles.

Es tracta d’empreses que en aquests darrers anys han tingut un elevat creixement i al mateix temps ho han fet generant un rendibilitat positiva. És un tipus d’estudi que ja l’hem realitzat en anys anteriors (Hernández et al, 1999; i Amat et al, 2010). En línia amb els estudis anteriors, hem considerat empreses d’alt creixement les que tenint més de 10 empleats, han tingut un creixement anual de les vendes d’un 15% com a mínim durant els tres darrers anys (2013-2014, 2014-2015 i 2015-2016) i amb una rendibilitat dels fons propis mínima del 8% en cadascun dels darrers tres anys. Per tal d’identificar les empreses que compleixen aquestes condicions s’ha utilitzat la base de dades SABI. Del total de 295.121 empreses catalanes que han dipositat els comptes de 2016 al Registre mercantil, hi ha 356 empreses que compleixen les condicions d’alt creixement. En aquesta edició de l’estudi d’empreses d’alt creixement hem pogut confirmar les mateixes evidències que varem identificar en les edicions anteriors:

- Són empreses de tots els sectors de l’economia, encara que hi ha un augment de les empreses relacionades amb sectors emergents (videojocs, per exemple). Entre els sectors més freqüents hi ha la indústria convencional, el comerç i els serveis (veure figura 20).

| Nombre d’empreses | % | |

| Agroalimentari | 18 | 5,1 |

| Industria convencional (automòbil, tèxtil, moble...) | 65 | 18,3 |

| Construcció | 26 | 7,3 |

| Comerç | 111 | 31,2 |

| Transport i logística | 14 | 3,9 |

| Altres serveis | 73 | 20,5 |

| Hosteleria, restauració | 22 | 6,2 |

| Informática, videojocs... | 27 | 7,6 |

| Total | 356 | 100 |

Font: Elaboració pròpia en base a SABI.

Figura 20. Activitats principals de les empreses d’alt creixement

- Són empreses que han augmentat molt (137%) el nombre d’empleats en els darrers quatre anys (veure figura 21).

| 2016 | 2015 | 2014 | 2013 | |

| Número d’empleats | 40.149 | 30.634 | 23.901 | 16.885 |

Font: Elaboració pròpia en base a SABI.

Figura 21. Evolució del nombre d’empleats de les empreses d’alt creixement

- Generen més beneficis i reparteixen pocs dividends. Per tant, tenen estratègies financeres més prudents (veure figura 22).

| Mitjana empreses catalanes

(295.121 empreses) |

Mitjana empreses d’alt creixement

(356 empreses) | |

| Capitalització

Patrimoni net/ Actiu |

37% | 45% |

| Rendibilitat de l’actiu (BAII/Actiu) | 7% | 14% |

| Rendibilitat dels fons propis

Benefici net / Patrimoni net |

12% | 27% |

Font: Elaboració pròpia amb dades de SABI

Figura 22. Capitalització i rendibilitat de les empres d’alt creixement en relació a la mitjana de les empreses catalanes.

A part dels trets anteriors, que es poden observar en els comptes de les empreses, també hem considerat altres característiques de les empreses d’alt creixement d’estudis previs (Hernández et al, 1999; Amat et al 2010):

- Són empreses que tenen avantatges competitius basats en les persones (inverteixen més en la formació dels empleats i tenen retribució variable per als empleats). Això afavoreix tindre persones més implicades.

- Aposten més per l’excel·lència en els processos (inverteixen més en R+D que els seus competidors, inverteixen en excel·lència amb tècniques com la certificació de qualitat total, són més eficients en la gestió de costos i actius). Això promou el llançament de nous productes i tindre diferències que constitueixen avantatges competitius.

- Estan més internacionalitzades i, per tant, exporten més.

- L’excel·lència afavoreix que augmenti la satisfacció dels clients i, per tant, les vendes.

A la figura 23 es resumeixen els factors diferencials de les empreses d’alt creixement.

Figura 23. Factors diferencials de les empreses d’alt creixement

5. Conclusions

L’anàlisi de l'empresa catalana al llarg de les tres darreres dècades permet concloure que en les dos primeres dècades va predominar un creixement desequilibrat que feia que les empreses estiguessin en una posició molt vulnerable com a conseqüència d’una política financera poc prudent que generava una dependència excessiva del finançament bancari.

A partir de la punxada de la bombolla en 2008, i especialment després de 2013, el teixit empresarial català ha apostat més per la capitalització i la internacionalització. Això explica que ara gaudeixi de una millor salut patrimonial i la seva evolució més recent ha estat força positiva (en termes d’activitat, valor afegit, beneficis i rendibilitat).

Però també hi ha febleses rellevants (poques empreses de gran dimensió, reducció de les despeses de personal per treballador, caiguda de la productivitat i caiguda de la inversió en R+D). Per això, cal seguir millorant la competitivitat de les empreses catalanes. L’exemple de les empreses d‘alt creixement que no solament generen molta rendibilitat sinó que també creen molta ocupació, permet proposar diversos tipus d’actuacions que poden afavorir la millora de la competitivitat:

- Apostar per les persones. Això afecta tant a la qualitat de les contractacions, incrementant el pes de la contractació fixa; com a l’augment dels salaris. També donen bons resultats les polítiques de retribució variable en base a la consecució d’objectius. No podem oblidar que el que pretén finalment l’economia es millorar el benestar de la població i això fa necessari millorar les condicions de treball.

- Tenint en compte que en els darrers anys s’ha reduït l’esforç d’inversió en R+D, cal incrementar considerablement aquesta inversió i, per tant, augmentar l’esforç d’innovació en productes i en processos (comercials, productius...). La R+D és la millor manera per aconseguir que les empreses aconsegueixin avantatges competitius que els clients apreciïn, ja sigui per la diferenciació en preu, en producte o en qualitat.

- Seguir invertint en excel·lència per tal de millorar la qualitat de productes i serveis.

- Seguir apostant pels mercats exteriors, en línia amb el que s’ha fet en els darrers anys i que ha donat molt bons resultats.

- Seguir enfortint els fons propis, augmentant el capital i/o reduint el pagament de dividends per tal d'incrementar l'autofinançament.

- * També cal augmentar la dimensió de les empreses per a tindre més empreses grans. Per aconseguir-ho, es poden tindre en consideració les propostes del CAREC (2014) per alliberar d’obstacles i rigideses el dinamisme empresarial de l’economia catalana i que afecten a temes socials i culturals; econòmics i financers, i també legals i regulatoris.

En resum, l’evolució recent de les empreses catalanes, es pot qualificar amb una nota d’excel·lent, però hi ha diversos camps en els que tenim feina pendent i cal millorar.

Referències bibliogràfiques

AMAT, O., FONTRODONA, J., HERNÁNDEZ, J.M. i STOYANOVA, A. (2010): Les empreses d’alt creixement i les gaseles a Catalunya, Departament d’Innovació, Universitat i Recerca, Generalitat de Catalunya.

CAREC (2014): La dimensió empresarial a Catalunya Situació, característiques, determinants i propostes, consell Assessor per a la Reactivació i el Creixement, Departament de Presidència, Generalitat de Catalunya.

CONSELL SUPERIOR DE CAMBRES DE CATALUNYA I DEPARTAMENT D’ECONOMIA DE LA GENERALITAT DE CATALUNYA. Informe anual de l’empresa catalana. Anys 1989 a 2016.

HERNÁNDEZ, J.M., AMAT, O., FONTRODONA, J. i FONTANA, I. (1999): Les empreses gasela a Catalunya, Papers d’Economia Industrial, núm. 12, Departament d’Indústria, comerç i turisme de la Generalitat de Catalunya.

Document information

Published on 10/05/18

Accepted on 07/04/18

Submitted on 27/02/18

Licence: Other

Share this document

Keywords

claim authorship

Are you one of the authors of this document?