ABSTRACT

Aquest paper analitza l’esforç innovador comparat en les àrees i els àmbits de la industria turística catalana, per saber l’efecte vers la competitivitat del sector. Després de identificar quins son ambdós i desenvolupar un treball de camp mesurant la intensitat innovadora de les empreses, s’arriba a la conclusió de que hi ha un dèficit d’esforç innovador en aquelles àrees i àmbits relacionats amb la efectiva orientació al client, com ara la tecnologia, els canals de comercialització i venda, i la co-creació. Això pot afectar negativament en el liderat turístic, donat que son els factors clau de la transformació digital.

ABSTRACT

This paper analyzes the innovative effort compared in the management areas and scopes of the Catalan tourist industry, to know the effect towards the competitiveness of the sector. After identifying which are both and developing a fieldwork measuring the innovative intensity of the companies, the conclusion is that there is an innovative effort deficit in those areas and scopes related to the effective customer orientation, such as the technology, the channels of commercialization and sale, and the co-creation. This can negatively affect the tourist leadership of the tourist region, given that they are the key factors in digital transformation.

1. INTRODUCCIÓ

Catalunya és la primera regió turística espanyola, seguida a bastanta distància per Balears, Canàries, Andalusia, Comunitat Valenciana o Madrid. El 2017 va rebre 18,2 milions de persones sobre un total de 77,8 milions, el que representa el 23,3% dels turistes que venen a Espanya (INE, desembre 2017). Entre els set pilars de la competitivitat del Monitor de Competitivitat Turística, Catalunya encapçala dos d’ells, el de la visió de màrqueting estratègic i suport comercial, i el de la diversificació i categorització del producte turístic; es situa en segon lloc en turisme com a prioritat política i la seva governança; i en el tercer, en el de l’accessibilitat i connectivitat (Exceltur, 2014).

El nombre de turistes arribats no és el principal indicador d’una destinació. L’èxit ve acompanyat d’una sèrie d’aspectes qualitatius tals com: l’experiència cercada a través de la posada en valor del territori i del patrimoni; la qualitat i la varietat de l’oferta pròpia; la despesa per client; l’intercanvi cultural generat; la fidelitat del turista a la destinació; la quantitat de llocs de treball de qualitat; i l’equilibri mediambiental, social i econòmic fruit d’una governança consensuada entre tots els agents, que garanteix la sostenibilitat de la destinació. Doncs bé, el lideratge turístic es fonamenta en la capacitat de consolidar la quantitat de turistes –sobre tot quan Catalunya segueix creixent per sobre de la resta de territoris d’Espanya durant els darrers anys- rebaixant-la en tots els aspectes qualitatius.

El manteniment dels avantatges competitius d’una destinació turística depèn de l’estructura innovadora de les seves empreses. Així ho entenen els empresaris turístics espanyols: el 58% indiquen que la innovació resulta indispensable en tot moment, i el 65% afirmen que, més encara en temps de crisi (AIIT Esadecreapolis, 2017); i ho confirma OECD afirmant que en el context actual de la aportació del turisme a la riquesa nacional, els processos d’innovació es converteixen en essencials per la supervivència econòmica dels països (Scheidegger, 2006). Aquesta percepció es fonamenta en la relació directa entre la millora de la capacitat innovadora i el creixement econòmic (Pradhan et Al, 2016). Halls afegeix que la innovació està assumint el paper principal com font de creixement (Halls, 2011), pel que es converteix en la impulsora de la productivitat (Crespi y Pianta, 2008) i de la competitivitat. I es potencia gràcies a l’ús dels tres factors següents: les tecnologies; la reorganització de les relacions amb els clients; i la racionalització de la producció (Sowershwan, et Al., 2001). El concepte d’innovació s’obre als variats processos d’aplicació de qualsevol nova idea que resolgui problemes. S’expressa mitjançant la reorganització, la reducció de costos, la introducció de nous sistemes pressupostaris, la millora de la comunicació o l’assemblatge de productes i serveis (Hjalager, 2010). D’aquesta manera, la innovació es pot considerar com una caixa negra, el complex funcionament intern de la qual està mal entès (Rodríguez- Sánchez, Williams y Brotons, 2017).

A partir d’aquesta visió, l’estudi es proposa analitzar l’estructura de la innovació turística de les empreses d’Hosteleria, Restauració i Càtering, Transport, Intermediació i activitats Culturals i Recreatives catalanes. El seu coneixement permetrà conèixer la solidesa de la mateixa, no només al servei de la supervivència econòmica del sector (Scheidegger, 2006), sinó per convertir-se en el motor del creixement econòmic (Pradhan, 2016, y Halls, 2011) i en l’impulsor de la competitivitat general de país (Crespi y Piata, 2008).

El sector turístic català està composat preferentment de petites i mitjanes empreses. Des del punt de vista de la facturació, el 19,6% del global gestionen una xifra de negocis inferior als 100.000 euros; el 23,8%, entre 100.000 i 500.000 euros; el 18,5%, entre 500.000 i 3 milions d’euros; el 16,1%, entre 3 i 10 milions d’ euros; el 12,7%, entre 10 i 50 milions d’euros; el 6,5%, entre 50 i 100 milions d’euros; i el 2,7%, més de 100 milions d’euros. Això vol dir que el 62,9% facturen menys de 3 milions d’euros; i solament el 9,2%, més de 50 milions d’euros (Quadre 1) Predomina la fragmentació de les unitats de producció que va ser la forma original de constituir-se la indústria turística massiva a partir de les dècades de 1960 i 1970 sobretot a la costa. Quan el 1980 i 1990 pren força el turisme urbà, apareix un triple fenomen. El primer, algunes empreses natives adquireixen una major dimensió, si bé persisteix majoritàriament la fragmentació de les autòctones. El segon, unes poques s’implanten paral·lelament a Espanya i s’internacionalitzen, ampliant la seva estructura. I el tercer, les companyies internacionals penetren a Catalunya, mitjançant fusions, adquisicions o implantació directa.

Quadre 1: FACTURACIÓ BRUTA EMPRESES TURÍSTIQUES CATALANES 2017

Font: Aula Internacional d’Innovació Turística ESADECREAPOLIS, 2017

Addicionalment, s’ha volgut obtenir una visió comparativa de la innovació de les empreses turístiques catalanes en vers les espanyoles en alguns aspectes, per tal de veure si apareixen diferencies substancials. Va a dir que es tracta d’una estructura sectorial i sub-sectorial similar, i en ambdós casos s’ha produït un fort creixement inversor en innovació durant els darrers cinc anys: les que innoven i desitgen accelerar el procés han passat del 34% al 44% (AIIT ESADECREAPOLIS, 2017).

2. OBJECTIUS, HIPÒTESIS, METODOLOGIA

L’objectiu de l’estudi consisteix en identificar quin és el nivell de la innovació entre les empreses turístiques catalanes – d’Hosteleria, Restauració i Càtering, d’Intermediació, de Transport, i d’Activitats Culturals i Recreatives –, en primer lloc, en quines àrees específiques; en segon lloc, en quins àmbits concrets; i en tercer lloc, comparant la inversió en innovació que es realitza a Catalunya amb la de les Espanya.

Per assolir els objectius establerts –àrees, àmbits i comparatiu amb Espanya- es van formular les següents hipòtesis:

La modernització que ha facilitat l’empenta turística de la ciutat de Barcelona durant els darrers 25 anys ha impulsat els avançaments tecnològics a les noves empreses nascudes, a la vegada que ha contaminat la resta d’empreses turístiques tradicionals. Això ha suposat un increment de l’interès innovador introduint sobre tot les noves tecnologies que apareixen al mercat, i desenvolupant els nous canals de comercialització que faciliten el contacte directe amb el client.

H1: Entre les àrees d'innovació preferents, les empreses turístiques catalanes se centren especialment en la tecnologia i en els canals de comercialització.

L’embranzida digital dels darrers cinc anys afecta substancialment a les inversions en els àmbits de les empreses turístiques. Entre aquests àmbits, el de la orientació al client interessa especialment a països com Catalunya que atreu mes clients any darrera any, per mantenir d’aquesta manera el liderat turístic. Aquelles empreses y sub-sectors que tenen major contacte amb els clients en seran els mes interessats.

H2: Entre els àmbits preferents, aquells subsectors de les empreses turístiques catalanes que realitzen una gestió directa del client (allotjament, restauració, càtering i activitat turística) son mes proclius a inversions relacionades amb els àmbits d’orientació al client, és a dir, amb el compromís amb el client i amb la co-creació.

Des dels orígens del turisme massiu a la dècada de 1960, es produeix el gran desenvolupament de la costa catalana. A partir del 2000, apareixen els efectes excepcionals dels JJOO de 1992 sobre la ciutat de Barcelona, convertint-la en una ciutat d’atractiu internacional que impulsa la innovació a la resta del territori. Als darrers cinc anys s’obre pas la transformació digital que obliga novament a un altre impuls innovador. Aquestes trets esdevenen paral·lelament a Catalunya i a Espanya, amb major o menor intensitat dels esdeveniments segons la regió, però Catalunya ho ha sabut aprofitar-los millor, com a conseqüència d’haver innovat mes que a la resta de Espanya.

H3: El nivell d’innovació de les empreses turístiques catalanes en general resulta superior al del conjunt de les empreses turístiques espanyoles.

Per verificar aquestes hipòtesis, s'han realitzat dos treballs de camp. El primer va ser una enquesta realitzada a 501 empreses turístiques espanyoles (de diferents sectors d'activitat vinculats amb la indústria turística: allotjament, restauració, transport i activitats culturals i de activitats culturals i de entreteniment), realitzada el maig de 2017. El segon, al mes de novembre del mateix any, es va ampliar l'estudi preguntant a empreses catalanes, per tenir una base mostral sòlida, que permetés comparar els resultats de forma més estable; la mida mostra per a Catalunya és de 260 empreses (entre la primera i segona mostra) (Quadre 2)

Quadre 2: Fitxa Tècnica

| Característiques | Mostra Espanya | Mostra Catalunya |

| Univers objecte d’estudi

|

Homes i dones responsables de la presa de decisions d'empreses de turisme i oci.

| |

| Àmbit geogràfic: | Espanya (distribuïdes per comunitats autònomes)

|

Catalunya (distribuïdes per províncies) |

| Mostra: 501 casos. | 501 casos | 260 casos (booster de 153 que complementen les que ja s’havien recollit inicialment a la mostra Espanya) |

| Treball de camp: | Maig de 2017. | Novembre de 2017. |

| Error mostral: | Amb un error màxim de mostreig per a les dades globals de ± 4,4%, amb un nivell de confiança del 95% ip = q = 0,5.

|

Amb un error màxim de mostreig per a les dades globals de ± 6,0%, amb un nivell de confiança del 95% ip = q = 0,5.

|

| Tècnica de recollida d’informació: | CAWI. Entrevista auto administrada per ordinador en línia. | |

| Realització: | ELOGIA | |

Font: Aula Internacional d’Innovació Turística ESADECREAPOLIS, 2017

Per la confecció del qüestionari, i en concret amb el fi de delimitar les àrees i els àmbits d’intervenció innovadora, es van tenir en compte cinc aportacions. La primera, la de Weiermaier, que contempla l’escenari de la innovació turística en els següents camps: determinants de subministrament o de subministrament; controladors de la demanda; i el nivell i el ritme de la competència, depenent de si es tracta de innovació habitual, regular, de nínxol, estructural o revolucionària, (Weiermaier, 2005). La segona, de Hjalager, que descompon les activitats de la innovació en quatre nivells: processos; managerial; de gestió; o institucional (Hjalager, 2010). La tercera, la de Romero que amplia el camp d’intervenció innovadora distingint entre els següents estadis: la comercialització, el procés tecnològic, la organització interna, el mercat, la organització externa, i el producte tecnològic (Romero, 2015). Les dos últimes aportacions tenen a veure amb el concepte de la cadena de valor: la tradicional de Porter, detallant els components de la cadena de valor referint-se a les activitats primàries ( logística interna, operacions, logística externa, màrqueting i vendes, i serveis), a les de suport (infraestructures, gestió de RRHH, desenvolupament tecnològic, i aprovisionament, i al marge (Porter, 1998); i la de Valls, que inclou els suports interns (logística, operacions, màrqueting i vendes, i serveis), i els impulsors (innovació, co-creació, tecnologia, i talent) (Valls, 2017).

Aquestes aportacions van permetre una primera delimitació dels conceptes d’àrea i d’àmbit, que es va convertir en definitiva després d’ haver-les sotmès a dues dinàmiques de grup en les que van intervenir experts i directius d’empreses turístiques (catorze assistents en total). El resultat final d’aquest procés de discussió va conduir a delimitar les àrees i els àmbits de la següent manera:

- Àrees d’innovació turística, enteses com els suports organitzacionals o departamentals de les empreses: productes i serveis; comercialització i vendes; gestió d’imatge i de marca; control de qualitat, gestió de persones; tecnologia; control de costos.

- Àmbits d’innovació turística, entesos com els impulsors del canvi: producte; xarxes; marca; estructura; processos; rendiment de producte; models d’ingressos; canal; compromís amb el client; i co-creació.

Ambdós es van tenir en compte en el moment de confeccionar el qüestionari tant per la mostra espanyola com per la catalana.

3. RESULTATS

3.1. Àrees d’Innovació

Respecte les àrees d’innovació de les empreses turístiques catalanes que inverteixen en innovació (quadre 3), trobem una estratègia d’inversió molt diferenciada entre els distints sub-sectors. La gestió de persones apareix com la més important pels hotels (17,2%), seguida per la comercialització i les vendes (15,4%) i les tecnologies (15,4%).

D’altra banda, les empreses de restauració i càtering prefereixen el control de costos (17,3%) i les tecnologies (16,5%); les de transport de passatgers i intermediació, la tecnologia (20 i 25%, respectivament) i els productes i serveis (16,7%); i les activitats culturals i de entreteniment, la comercialització i les vendes (22,4%) i la gestió de persones (16,4%).

Quadre 3: Inversió en àrees d’innovació per sector, Catalunya

Font: Aula Internacional d’Innovació Turística ESADECREAPOLIS, 2017

3.2. Àmbits d’Innovació

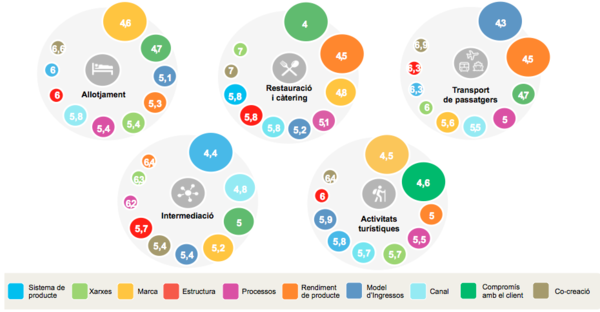

Per analitzar els àmbits d’innovació (quadre 4), en un rang d’1 a 10 (en el que l’1 és el valor més destacat i 10, el més baix), el compromís amb el client adquireix la valoració molt destacada (4,46), seguit de la marca i el rendiment de producte.

Quadre 4: Àmbits de la innovació (Ranking), comparatiu

Font: Aula Internacional d’Innovació Turística ESADECREAPOLIS, 2017

Per sub-sectors (quadre 5), s’observa com la marca i el compromís amb el client i el rendiment del producte destaquen a l’allotjament, la restauració i càtering, i les activitats culturals i de activitats culturals i de entreteniment

Al de transport de passatgers, l’àmbit més important és el model d’ingressos seguit del rendiment de producte i del compromís amb el client; al sector de la intermediació, el sistema de producte és el més destacat, seguit del canal i del compromís amb el client.

Quadre 5: Àmbits de la innovació

Quadre 5: Àmbits de la innovació

Font: Aula Internacional d’Innovació Turística ESADECREAPOLIS, 2017

3.1 Comparatiu Catalunya-Espanya

3.3.1. Els clústers d’innovació

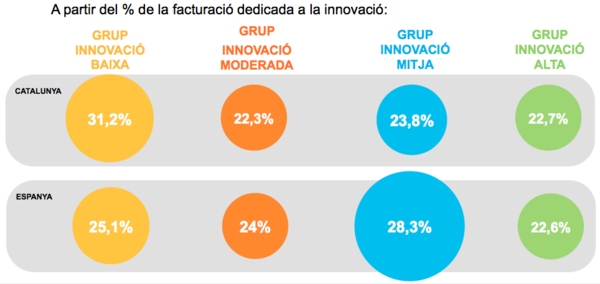

Amb l’objectiu d’analitzar el grau d’innovació de les empreses turístiques catalanes enfront de les espanyoles, s’han identificat quatre clústers atenent al percentatge de la facturació destinada a ella (quadre 6): el de la Baixa inverteix menys de l’1 % en innovació; el de la Moderada, entre 1 i 2%; el de la Mitjana, entre 2 i 4%; i el de la Alta, més del 4%.

El pes dels grups d’Innovació Alta i Moderada resulta bastant similar tant a Catalunya com a Espanya (en ambdós casos es situa entre el 22 i el 24%). No obstant, el d’Innovació Mitjana és menor a Catalunya (23,8% enfront el 28,3%), i el d’Innovació Baixa, que inclou aquelles empreses que no innoven o que innoven molt poc, apareix molt superior a Catalunya (31,2% front el 25,1% a Espanya).

Quadre 6: Clústers segons percentatge destinat a innovació, comparatiu Catalunya- Espanya

Quadre 6: Clústers segons percentatge destinat a innovació, comparatiu Catalunya- Espanya

Font: Aula Internacional d’Innovació Turística ESADECREAPOLIS, 2017

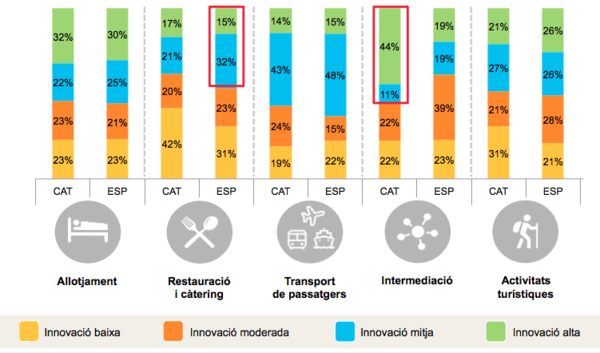

Atenent als diferents sub-sectors del turisme, (Quadre 7), el 44,4% de les empreses d’intermediació catalanes apliquen més del 4% de la seva facturació a la innovació, mentre que a Espanya solament l’assoleixen el 19% de les empreses. Contràriament, el 41,6% de les empreses de restauració i càtering enquestades destinen menys de l’1% de la seva facturació a la innovació, front el 31% de les espanyoles; el mateix succeeix amb les empreses d’activitats culturals i recreatives (31% front el 21%). A la resta de sub-sectors, els hotelers presenten una estructura inversora semblant, i al de transport, l’espanyola millora lleugerament.

Quadre 7: Percentatge de la facturació destinat a la innovació el 2017, comparatiu Catalunya-Espanya

Quadre 7: Percentatge de la facturació destinat a la innovació el 2017, comparatiu Catalunya-Espanya

Font: Aula Internacional d’Innovació Turística ESADECREAPOLIS, 2017

3.3.2. Ritme d’Innovació previst

Si ens centrem en el ritme d’innovació previst a mig termini (quadre 8), un percentatge semblant de les empreses catalanes i espanyoles innoven i tenen previst accelerar el procés (44,2% i 44,3%, respectivament). Una de cada nou empreses a Catalunya no innova actualment però té interès en iniciar-se, front a una de cada sis a Espanya. No obstant, apareix lleugerament inferior la proporció del nombre d’empreses turístiques catalanes que actualment innoven i desitgen seguir fent-ho al mateix ritme (23,1% front 26,9%).

Quadre 8: Ritme previst d’innovació a mig termini, comparatiu Catalunya-Espanya

Font: Aula Internacional d’Innovació Turística ESADECREAPOLIS, 2017

Per sub-sectors, (quadre 9), destaquen pel seu interès per accelerar el procés d’innovació el de les empreses d’allotjament catalanes (67,6%, front el 47% a Espanya), seguit pel de la intermediació (44,4%, front el 51,6%) i el transport de passatgers (42,9%, front el 59,3%). Excepte als hotels, el global comparatiu no afavoreix a Catalunya.

Quadre 9: Ritme previst d’innovació a mig termini, comparatiu Catalunya-Espanya

Font: Aula Internacional d’Innovació Turística ESADECREAPOLIS, 2017

3.4. Validació de les hipòtesis

El que observem amb les dades de l’estudi en relació a la primera hipòtesi (H1: Entre les àrees d'innovació escollides per les empreses turístiques catalanes, aquestes se centren especialment en canals de comercialització i tecnologia) és que les empreses catalanes identifiquen com a àrees més rellevants d’innovació, aspectes relacionats amb el control de qualitat (78%), la millora de la comercialització i vendes (73%) i la gestió de la imatge i la marca (64%). Altres elements comentats, tot i que en menor proporció són les àrees de control de costos (61%), la tecnologia (65%) o la gestió de persones (50%).

Per treure aquesta informació, s’ha treballat amb un llistat d’àrees d’innovació, en una escala de Likert de 7 nivells, que la transformem a variables dicotòmiques agafant els valors Top Two Boxes. Addicionalment, fruit de l’anàlisi, s’identifiquen diferències per subsectors que maximitzen les diferències. Veiem que els subsectors d’allotjament i restauració, destaquen especialment en l’àrea de control de qualitat (de forma discriminant especialment amb el sub-segment transport) i addicionalment, el subsector allotjament busca control de costos i la tecnologia (especialment vs restauració i transport) (quadre 10).

Quadre 10. Anàlisi de diferències significatives en la inversió en àrees d’innovació per sectors

Els resultats es basen en proves bilaterals amb un nivell de significació 0.05. Per a cada parell significatiu, la clau de la categoria amb la proporció de columna menor apareix sota de la categoria amb major proporció de columna.

1. Aquesta categoria no s'utilitza en les comparacions perquè la seva proporció de columna és igual a zero o un.

b. Utilitzant la correcció de Bonferroni, s'han ajustat les proves per a totes les comparacions per parells dins d'una fila per a cada subtaula situada més a l'interior.

En la taula, el fet que aparegui una lletra indica que hi ha diferències significatives en un nivell de significació de 0.05, respecte a la columna de la lletra indicada. D’aquesta manera no es pot validar la primera hipòtesis ja que, tal i com mostren els tests realitzats, només les empreses del subsector allotjament es centren en la tecnologia com una de les principals àrees d’innovació.

Tampoc podem validar la segona hipòtesi (H2), en la que es plantejava que “els subsectors que realitzen una gestió directa del client (allotjament, restauració, càtering i activitat turística) son proclius a inversions relacionades amb els àmbits d’orientació al client, és a dir, amb els àmbits de compromís amb el client i co-creació. D’altra banda, els subsectors que gestionen indirectament al client innoven amb una visió més tecnològica.”

A partir de les dades obtingudes, s’identifiquen que els àmbits més rellevants d’innovació per les empreses catalanes són els vinculats amb 1) el compromís amb el client, 2) aspectes vinculats amb la representació del negoci i productes (la marca) i 3) funcionalitats i característiques diferenciadores del producte (elements relacionats amb el rendiment del producte). Aquestes dades s’obtenen d’una ranquerització de 10 elements, on es busca identificar quins obtenen les primeres posiciones.

Si fem l’anàlisi per valida o rebutjar la hipòtesis de que els sectors que gestionen directament amb els clients (allotjament, restauració i càtering i activitats culturals i de activitats culturals i de entreteniment) prioritzen les inversions relacionades amb els àmbits d’orientació al client, l’estadístic de la t, ens diu que es rebutja la hipòtesis, doncs no hi ha diferències significatives en el ranquing en primeres posiciones per subsector d’activitat (quadre 11).

Quadre 11. Anàlisi de diferències significatives en la inversió en àmbits d’innovació per sectors

Els resultats es basen en proves bilaterals amb un nivell de significació 0.05. Per a cada parell significatiu, la clau de la categoria amb la proporció de columna menor apareix sota de la categoria amb major proporció de columna.

a. Aquesta categoria no s'utilitza en les comparacions perquè la seva proporció de columna és igual a zero o un.

b. Utilitzant la correcció de Bonferroni, s'han ajustat les proves per a totes les comparacions per parells dins d'una fila per a cada subtaula situada més a l'interior.

En aquesta taula, no apareixen diferències, doncs a l’igual que en la taula anterior, tindríem les lletres que marquen la diferència entre columnes (subsectors d’activitat).

Finalment tampoc ha quedat validada la tercera hipòtesi, que sostenia que el nivell d’innovació de les empreses turístiques catalanes resulta superior al conjunt de les empreses turístiques espanyoles. Amb les dades a la mà, veiem que Catalunya té un major percentatge d'empreses amb baixa inversió en innovació (menys de l'1% de la seva facturació es destina a innovació), comparat amb Espanya en conjunt (31,2% a Catalunya vs 25,1% a Espanya). Per l'altre banda, al mirar el total d'empreses d'Espanya, veiem que la major concentració d'empreses, en termes d'innovació, es concentra en un segment d’innovació mig (és a dir, que un 2-4% de la facturació la dediquen a innovació); dada significativament més gran que el que hi ha a Catalunya (23,8% a Catalunya vs. 28,3% a Espanya). Així doncs, la conclusió és que, en termes de facturació invertida en innovació, les empreses espanyoles, estan per sobre de les empreses catalanes; per veure això, hem treballat tenint en compte que són dues mostres dependents, ja que la mostra de Catalunya forma part de la mostra Espanya. Tot i això, tenint en compte aquest grau de vinculació davant tots dos, i aplicant els estadístics corresponents, no es confirma la hipòtesi dibuixada inicialment, i les empreses espanyoles tenen un nivell d’innovació més alt que les catalanes a data d’avui.

4. DISCUSSIÓ

Els resultats del treball de camp i de l’anàlisi de les dades constaten que encara que la tecnologia i els canals de comercialització i vendes es troben en bona posició entre les àrees d’innovació de les empreses turístiques catalanes, la primera només apareix com a més elevat interès al transport i a la intermediació; i el segon, a les activitats culturals i activitats culturals i de entreteniment. A la resta dels sub-sectors es produeix una dispersió notòria: als hotels es destaca la gestió de persones; i als restaurants, el control de costos. El ritme innovador de cada sub-sector es bastant particular. Amb les dades relatives a la evolució de les àrees, no s’acaba doncs d’avançar cap a la orientació efectiva al client.

Dona la impressió que les empreses turístiques catalanes en general es mostren lentes en les dues àrees de màxim interès innovador: a) han introduït tecnologia als darrers anys gràcies a la pròpia inèrcia i sobre tot a l’impuls del liderat de Barcelona als darrers 25 anys, i ara, excepte al transport i a la intermediació, consideren que en tenen suficient i s’obren a altres vies, com ara la gestió de persones o el control de costos; b) amb les dades existents, del major interès innovador en altres àrees que no son la tecnologia es podria deduir que la penetració de la digitalització a través de l’ús intensiu dels Big Data no acaba d’arrencar de forma intensiva i majoritària, donat que esdevé baixa a les activitats culturals i activitats culturals i de entreteniment, mitjana als hotels i als restaurants, i només quallaria al transport i a la intermediació; c) les empreses culturals i de entreteniment, en major nivell, i els hotels, en menor, cerquen la gestió directa dels clients per reduir la dependència dels intermediaris com a màxim esforç innovador; i d) aquesta baixa penetració de la innovació als canals de comercialització i venda, excepte a les empreses culturals i de entreteniment – i en menor mesura als hotels-, mostra un baix desenvolupament del recorregut de compra del client entès com l’establiment permanent de la relació amb ell abans, durant la compra i el consum i després.

Quan s’analitzen els resultats referents als àmbits, es confirma el mateix que s’ha dit respecte a les àrees: la orientació al client no s’està acabant de completar en general a les empreses turístiques catalanes. El compromís amb el client s’ha convertit en el focus innovador principal entre els hotels, els restaurants i les empreses cultural i de entreteniment (4,46), però la co-creació, que es el seu màxim exponent, no apareix fins al darrer lloc (6,61). Es més fàcil afirmar que es te en compta el compromís amb el client que demostrar que s’està treballant el processos de co-creació amb ell. Entre un i altre, es prefereix innovar en les àrees relacionades amb la representació del negoci i producte (marca) o amb les funcionalitats i característiques diferenciadores del producte (rendiment). En qualsevol cas, això es produeix tant en aquells subsectors que realitzen una gestió directa del client (allotjament, restauració, càtering i activitat turística) com a la resta.

En comparar l’evolució de la innovació entre la industria turística catalana amb la espanyola, val a dir que no es troben diferencies substancials. El pes de la història comuna des dels orígens i els diferents impulsos esdevinguts fa que el comportament de la innovació aparegui bastant paral·lel. Fins i tot en comparar els clústers d’innovació, Catalunya mostra alguna feblesa notable. Als clústers Alta (més del 4% de la inversió) i Moderada innovació (entre 1 i 2%), la situació esdevé bastant semblant. Però en la Mitjana (entre el 2 i el 4%), a Catalunya significa el 23,8% mentre que a Espanya es del 28,3%, una diferència important. Més encara. Al clúster de Baixa innovació (menys de l’1%), Catalunya representa el 31,4%, mentre que a Espanya es molt menor, 25,1%. Hi ha sub-sectors on s’inverteix aquest plantejament, com es el cas de la intermediació. A despit de que en altres com restaurants i càtering i empreses culturals i de entreteniment s’agreugi el pes del clúster de Baixa innovació català.

Quan al ritme d’innovació previst als propers anys, els hotels catalans mostren un interès en accelerar-lo bastant superior al d’ Espanya (67,6% front 47%), però en la intermediació i el transport passa a l’inrevés ( 44,4 i 49,9, front el 51,6 i el 59,3%, respectivament)

5. CONCLUSIONS

De l’anàlisi de les àrees i dels àmbits d’innovació a les empreses turístiques catalanes es poden treure les següents conclusions:

- Catalunya segueix mantenint el liderat com a primera regió turística de Espanya, fruit de l’esforç als orígens de la implantació del turisme massiu a la dècada de 1960; de la embranzida modernitzadora de Barcelona 92; i de l’esforç a la dècada de 2010 en vers la innovació com a reacció a la crisi de 2008. Un composant inestimable del lideratge turístic es conseqüència de l’esforç innovador de la seva industria

- Però es detecten unes febleses a considerar. Tenint en compta el fort passat innovador al període 2010-2015 (AIIT, 2017), s’està alentint aquest impuls en les àrees i àmbits que afecten a la orientació a client. En concret, ha decrescut l’esforç innovador en la tecnologia, els canals de comercialització i venda, i la co-creació

- Els sub-sectors del transport i la intermediació son els que surten més ben parats en l’aplicació de les tecnologies, i les empreses culturals i de entreteniment, en el cas dels canals.

- Atès que aquestes tres son els focus principals que esperonen la competitivitat futura dels negocis turístics, si la industria turística catalana vol mantenir el liderat adquirit requereix un fort impuls generalitzat per aprofundir en la era digital. En primer lloc, introduint massivament les analítiques de Big Data als processos que li donaran independència tecnològica; en segon, la gestió directa dels clients en base a estratègies de contacte permanent al llarg del seu recorregut de compra, abans, durant, i després; i en tercer lloc, la co-creació que es la clau de volta de la efectiva orientació a client

- Els esforços innovadors en altres àrees i àmbits com ara la gestió de les persones (hotels), el control de costos (restaurants), la marca (empreses culturals i de entreteniment), el model d’ingressos (transport) son passes en la bona direcció. Si son complementats per l’increment dels dirigits directament a la orientació a client permetran garantir el liderat turístic

6. REFERÈNCIES

AIIT. (2017). Informe Innovación turística en España 2017, Aula Internacional Innovación Turística, ESADECREAPOLIS

Crespi, F., Pianta, M. (2008). Diversity in innovation and productivity in Europe, Journal of Evolutionary Economics, vol 18, 2008, pp. 529-545

Exceltur. (2014). Ranking de Competitividad Turística por CCAA, Monitur, Exceltur

Hjalager, A. (2010). A review of innovation research in tourism, Tourism Management, 31 (2010), 1-12

Halls, B. (2011). Innovation and productivity, National Bureau of Economic Research, Working Paper, 17178,

INE. (2017). Datos turismo 2016, Minetad, 2017

Porter, M. E. (1998). The Competitive Advantage: Creating and Sustaining Superior Performance, Free Press

Pradhan, R., Arvin, M., Hall, J., Nair, M. (2016). Innovation, financial development and economic growth in eurozone countries. Applied Economics Letters, 23, 16, pp.1141–1144

Rodriguez-Sanchez, I., Williams, A.M, Brotons, M. (2017). The innovation journey of new-to-tourism entrepreneurs, Current Issues in Tourism, 9 Jun 2017, 1-28

Romero, C. (2015). La innovación en turismo, Seggitur Turismo e Innovación, http://www.segittur.es/es/sala-de-prensa/detalle-documento/La-innovacin-en-turismo/#.WWMqh4TygdU

Scheidegger, E. (2006). Can the state promote innovation in Tourism? Should it?, In Innovation and Growth in tourism, OECD

Sowershwar, R., Ahmad, D., Horsman, W., Kaptein-Russell, P. (2001). The importance of innovation for productivity, International Productivity Monitor,1, http://www.csls.ca/ipm/2/rao-e.pdf

Valls, J.F. (2017). Big Data: Atrapando al consumidor, Profit

Valls, J.F., Parera, A. (2012). Tourism innovation and competitiveness, Enlightening Tourism, Geidetur, Universidad de Huelva, 14912

Weiermaier, K. (2006). Chapter 4. product improvement or innovation: what is the key to success in tourism?, In innovation and growth in tourism, OECD Publishing, 2006

Document information

Published on 11/05/18

Accepted on 08/04/18

Submitted on 03/04/18

Licence: Other