ABSTRACT

Les ciutats sempre han estat un focus de vitalitat gràcies al poder de les seus espais públics per connectar persones, idees, creativitat i, en última instància, prosperitat. Molta d'aquesta vitalitat està vinculada al comerç i a l'activitat que es desenvolupa com a catalitzador i tractor no només en la venda d'articles i serveis, sinó també en el seu vessant social i de construcció de la ciutat. El present estudi pretén analitzar la rellevància de la col·laboració público-privada en el sector comercial per enfrontar-se als nous reptes socio-econòmics i millorar l’atractivitat de les àrees urbanes de Catalunya.

INTRODUCCIÓ

L’Ajuntament de Barcelona dona suport al Center on PPP in Smart and Sustainable Cities (PPP for Cities), un centre de recerca de l’IESE Business School que es dedica a estudiar la col·laboració entre el sector públic i el sector privat en l’entorn de les ciutats.

És en el marc d’aquesta col·laboració que es va decidir conjuntament estudiar com el sector privat, en el cas del comerç, podia participar activament a les polítiques dels eixos comercials. Tractant-se d’un tema tan rellevant es varen organitzar unes jornades el 21 i 29 de març de 2017, amb la participació de membres de les associacions de comerciants de Barcelona i experts destacats en diferents àmbits econòmics i socials.

Durant les jornades titulades "El futur dels eixos comercials: del comerç local al desenvolupament econòmic urbà integral", es va discutir sobre els reptes als quals s'enfronta l'economia urbana -entesa de forma àmplia en relació als actors implicats- i, en particular, sobre la implantació de models de governança que permeten l'autogestió de les zones comercials de la ciutat per fer-les més competitives, accessibles i atractives. Les jornades, organitzades per la Direcció de Comerç de l'Ajuntament de Barcelona i l'IESE, han comptat amb dos tallers d’enfocament pràctic: El primer, enfocat a treballar sobre la transició d'eixos comercials a BID (Business Improvement Districts) i analitzar els beneficis per als diferents actors econòmics i socials de la ciutat de formar-ne part. El segon taller es va centrar en aspectes més operatius com quin ha de ser el model de gestió i participació dels BID o com implicar les grans marques internacionals en el disseny i creació d'aquests BID.

Les ciutats sempre han estat un focus de vitalitat gràcies al poder de les seus espais públics per connectar persones, idees, creativitat i, en última instància, prosperitat. Molta d'aquesta vitalitat està vinculada al comerç i a l'activitat que es desenvolupa com a catalitzador i tractor no només en la venda d'articles i serveis, sinó també en el seu vessant social i de construcció de la ciutat. Tot i aquesta visió més àmplia del paper del comerç en les ciutats, la visió tradicional de desenvolupament urbà ha estat més aviat lligada a la distribució espacial dels factors de producció tradicionals (espai, força de treball i capital).

D’altra banda, també és cert que aquesta visió tradicional ha estat matisada o reformulada per estudis recents. L’evidència i les noves propostes d’anàlisi per entendre el comerç urbà es centren en la importància de les possibilitats de consum i la disponibilitat d’amenities com a motor del creixement i desenvolupament urbà (Lloyd & Clark, 2001); (Clark, Lloyd, Wong, & Jain, 2002) (Clark, The City as an Entertainment Machine, 2003); (Clark, Urban Amenities: Lakes, opera and juice bars: Do they drive development?, 2003). En aquest mateix sentit, és fàcil entendre per què el sector públic i el sector privat han començat a focalitzar els seus esforços en maximitzar l’atractivitat de les seves localitzacions per atraure residents, turistes, convencions o consumidors (Florek, Insch, & Gnoth, 2006) per millorar la seva competitivitat a través d'una estructura econòmica local flexible, adaptable i diversa (Ezmale & Litavniece, 2011). Tant és així que a mesura que les empreses i els individus són cada cop més mòbils, el rol que representen les opcions de consum augmenta la seva centralitat, convertint-se així en un atribut generador d’atractivitat per si mateix (Glaeser, Kolko, & Saiz, Consumer city, 2001).

El present estudi pretén analitzar la rellevància de l’atractivitat de les àrees urbanes a través de la col·laboració público-privada en el sector comercial per enfrontar-se als nous reptes socio-econòmics presentant les conclusions de les jornades i les aportacions dels diferents ponents i persones convidades.

COMERÇ I ATRACTIVITAT

Les amenities poden ser definides com a béns lligats a una localització específica que contribueixen a l’atractivitat de la ciutat. La seva importància per al creixement regional i urbà s’ha analitzat en detall en una literatura ben àmplia (Rosen, 1979) (Bruecker, Thisse, & Zenou, 1999); (Clark, Lloyd, Wong, & Jain, 2002) amb una clara conclusió: les àrees amb actius atractius (amenities) són especialment atractives per a individus altament formats (Jacobs, 1961); (Bruecker, Thisse, & Zenou, 1999); (Florida, 2008). La concentració d’aquests actius, l’art o la cultura resulten rellevants per explicar el creixement poblacional i el desenvolupament de mercats interns i perifèrics (Partridge, Rickman, Ali, & Olfert, 2008).

Però, quins són els pilars de l’atractivitat? Es tracta d’una construcció de múltiples facetes composada per aspectes fonamentals de la ciutat com ara l’arquitectura, la infraestructura cultural, el mercat laboral, els serveis públics, el sector serveis o el comerç urbà. Alguns d’aquests elements són intrínsecs a l’espai, mentre altres estan relacionats amb la mida del mercat i d’externalitats específiques. La proximitat geogràfica a aquests elements augmenta la qualitat de vida d’aquestes zones. En aquest sentit, no és estrany afirmar que l’aspecte més important d’una ciutat és proveir els individus de la capacitat d’interacció social a través d’un major accés a persones -un aspecte essencial per a la interacció entre individuals però també entre agents econòmics; - o millor accés a oportunitats de consum. Per tant, una ciutat pot ser considera com un bé públic en si mateixa (Andersson & Andersson, 2006).

I quin paper juga exactament el comerç a l’hora de determinar l’atractivitat d’una àrea? La Carta Urbana Europea (1992) descriu la ciutat ideal com: “aquella que aconsegueix reconciliar els diversos sectors i activitats que tenen lloc (mobilitat, condicions de vida i de treball); que garanteix els drets cívics; que garanteix les millors condicions de vida possibles; que reflecteix i respon als estils de vida i actituds dels seus habitants; on es té en compte tots aquells que viuen, que treballen o comercien, que la visiten, que busquen entreteniment, cultura, informació, coneixement o que hi estudien”. Per tant, podem afirmar que el comerç és un pilar essencial per definir l’atractivitat de les nostres ciutats?

Històricament, les nacions avançades han experimentat un augment en el temps lliure i d’oci. Les dades de diferents països mostren un increment de la renda disponible que es destina al consum de béns i serveis d’oci (Andersson & Andersson, 2006). Gràcies a l’augment de la mobilitat dels individus, la demanda d’activitats i atributs que augmentin la qualitat de vida dels espais ha anat creixent (Clark, The City as an Entertainment Machine, 2003). El comerç i altres serveis de consum es diferencien d’aspectes atractius (assets) naturals en el sentit que estan específicament lligats a la situació econòmica de la ciutat i de les seves forces d’aglomeració. L’evidència empírica recent mostra que la densitat urbana facilita el consum i que ciutats amb “urban amenities” han crescut més ràpid que aquelles ciutats amb menor presència d’aquests actius (Glaeser, Kolko, & Saiz, Consumer city, 2001).

Com hem comentat, el comerç es comporta com un bé públic semblant a edificis històrics, parcs o altres atraccions urbanes en termes de contribució a l’atractivitat d’una ciutat. El consumidor no necessàriament ha d’adquirir un bé o un servei per poder gaudir dels efectes generats per la presència de comerç. L’entorn urbà creat per la presència de clústers comercials incentiva la interacció amb l’espai públic, el que acaba esdevenint un actiu per a la ciutat. Aquesta idea del comerç com a forma de bé quasi-públic requereix una revisió de la teoria clàssica de béns públics. En el marc proposat per Tiebout (1956), s’espera que els individus racionals abandonin paulatinament les zones menys atractives per traslladar-se a àrees amb major atracció. Els individus “voten amb els peus” migrant cap a zones amb atributs més atractius. Perquè un bé pugui ser definit com a purament públic, cal que el bé en qüestió sigui consumit sense rivalitat ni exclusió. Aquest no és el cas del comerç en tant que la distància (accessibilitat) serveix com a força d’exclusió.

EXTERNALITATS ESPACIALS I LOCALITZACIÓ URBANA

Les externalitats espacials estan estretament lligades a l'atractiu dels llocs i la seva influència es reflecteix en diversos mercats, com ara l’immobiliari. La profunditat i amplitud de les comoditats dels consumidors, les oportunitats en el mercat laboral i els actius naturals i culturals atrauen les persones a la ciutat o regió d'acollida.

En conseqüència, l'augment de la demanda d'espais residencials en aquests llocs resulta en preus més alts en el mercat immobiliari (Bruecker, Thisse, & Zenou, 1999). Els preus de l'habitatge es veuen afectats principalment per la proximitat als nodes urbans, on les forces aglomeradores proporcionen a les persones diverses avantatges. Per exemple, les àrees densament poblades es relacionen amb un major accés a mercats laborals més grans amb una possible prima de salari urbà i una millor combinació del mercat de treball (Glaeser, Cities and skills, 1994); (Helsley & Strange, 1990). Aquest aspecte no només afecta el mercat laboral, sinó també gairebé totes les activitats econòmiques que es distribueixen de manera sistemàtica a través de l'espai. Les teories sobre la localització en la distribució espacial de les activitats econòmiques es remunten a von Thunen (1826). Els costos de transport (depenent de la distància al mercat central) es proposa com el principal determinant de com es distribueixen les activitats econòmiques amb intensitat d'interacció variable a través de l'espai, el que s’acaba traduint en preus de venda i lloguer diferents. Les teories de mida i densitat per a zones urbanes han estat desenvolupades per diversos teòrics de la localització seguint aquesta idea essencial (Christaller, 1933); (Alonso, 1964).

La proximitat amb el mercat central i la densitat econòmica resultant són components importants de l'atractiu d’una zona. No obstant això, la identificació precisa del que fa atractiu un lloc és una tasca bastant complexa. Alguns dels actius atractius d'un lloc es refereixen a actius naturals, com ara espais oberts, parcs i zones verdes, bosc urbà, terres de cultiu o d'aigua, que contribueixen a la prima d'ubicació que es reflecteix en els preus de l'habitatge (Irwin, 2002). La bibliografia anterior argumenta que la heterogeneïtat espacial dels preus de l'habitatge -almenys en certa mesura- es pot explicar per aquest tipus de "serveis espacials oberts" locals (Cho, Poudyal, & Roberts, 2008). Tanmateix, la majoria dels serveis que no són intrínsecs a les ubicacions són els productes de les forces aglomeradores i la densitat a l'espai. L'aglomeració de serveis (i béns) públics i privats es reconeix com un dels determinants més importants de la variació dels preus de l'habitatge a les ciutats i als països (Dubin & Sung, 1987) (Andersson, Shyr, & Fu, 2010).

Des de la perspectiva de les llars i dels consumidors individuals, hi ha diversos guanys associats a forces aglomeradores que també es relacionen amb la importància dels actius urbans per guanyar atractivitat. Rivera-Batiz (1988) assenyala que una major varietat en els béns locals i de consum influeixen substancialment en la utilitat de les famílies. És precisament en aquest espai on el comerç juga un paper cabdal.

FUTUR I REPTES DEL COMERÇ URBÀ

Tot i la importància del comerç urbà comentada fins ara, aquest no es troba exempt de reptes de futur, bàsicament relacionats amb dos grans tendències: la tecnologia i el nou consumidor.

Segons les darreres dades de la Comisión Nacional de los Mercados y la Competencia (2018), la facturació del comerç electrònic a Espanya va augmentar en el segon trimestre de 2017 un 23,4% interanual fins assolir els 7.338,1 milions d'euros. Els sectors d'activitat amb majors ingressos han estat les agències de viatges i operadors turístics, amb el 14,4% de la facturació total; el transport aeri, amb el 11,9% i l’equipament per a la persona, en tercer lloc, amb el 5,4%.

Gran part de la literatura existent s'ha centrat en estudiar la relació entre el comerç online i el comerç físic. En adoptar un marc analític de competició, aquesta bibliografia ha destacat que el comerç online i el comerç físic són substituts, amb un grau de substitució en funció de les característiques demogràfiques locals, tipus de producte i proximitat a les ubicacions del comerç físic.

A més, el comerç urbà també s’enfronta a altres reptes derivats de les noves tecnologies. Aquests reptes inclouen aspectes com la intel·ligència artificial, el Big Data, la realitat virtual, la impressió 3D o el vehicle autònom. Totes aquestes tecnologies tenen la possibilitat de canviar radicalment el panorama de la compra minorista.

Pel que fa a la segona gran tendència relacionada amb el futur del comerç, hi trobem el nou consumidor. Un nou consumidor que té un nom: Millenial. Només a Espanya, aquest grup de consumidors representa més de 10 milions de persones (aquelles entre 15 i 35 anys). Per aquests nous consumidors, la compra online ofereix una selecció més àmplia, millors preus i ofereix més informació així com la possibilitat de comparar.

La intersecció entre les dos grans tendències és la tempesta perfecta contra el comerç urbà: què passarà en un món on puguem tenir accés a les botigues a través d’unes ulleres de realitat virtual? Per què m’hauria de desplaçar per visitar un espai comercial durant un horari determinat si puc comprar des de casa a l’hora que vulgui? Què és el que m’animarà a moure’m de casa i visitar el comerç urbà?

EL FUTUR DEL COMERÇ URBÀ I L’EXPERIÈNCIA DE COMPRA

Bàsicament l’experiència de compra. Només si el comerç urbà ofereix quelcom que el consumidor no pugui trobar o experimentar a través de la compra on-line o amb realitat virtual podran atraure els clients.

De fet, aquesta estratègia no és nova. Apple té una xarxa de punts de venda mundials on ofereix els seus productes a través d’una filosofia particular: vendre experiències, no productes. Apple explota més de 500 punts de venda arreu del món que emfatitzen experiències úniques, a més de l'oportunitat de comprar els seus productes. Com afirma va dir Angela Ahrendts, vicepresidenta sènior de vendes d'Apple: "En el cor de cada Apple Store hi ha el desig d'educar i inspirar les comunitats que servim". De fet, si ens fixem en les vendes per metre quadrat -considerares com un indicador de l'èxit comercial- proporcionades per eMarkter (2017), l’empresa número 1 en vendes per metre quadrat del món és Apple.

Per tant, si el comerç urbà vol sobreviure en un entorn cada cop més competitiu, cal que evolucioni. Cal que passi de la venda tradicional o la venda especialitzada cap a nous estadis. Alguns comerços o associacions d’àrees comercials de Barcelona ja han començat a implantar serveis afegits com ara targetes de fidelització o actes de dinamització i promoció. Ara bé, cal evolucionar cap a un estadi on el que s’ofereixi siguin experiències:

Per exemple, Krafft i Mantrala (2006) destaquen que aquest canvi en el consumidor i l’augment de l’interès en l’experiència de compra ha canviat el sector comercial del segle XXI. Per suposat hi ha una responsabilitat individual en tant que l’experiència pot oferir-se dins del punt de venda a través de la selecció de productes, els preus, la diversitat d’oferta, la qualitat o el servei. Tot i així, si entenem el comerç com un ecosistema que opera en una zona urbana específica, també cal prestar atenció a l’experiència externa:

Aquesta experiència externa ve determinada per molts factors on el sector públic té un rol central que ha d’exercit en col·laboració amb els actors implicats. Per exemple, proveir de mixticitat d’usos a distància humana (A). Això significa que l’oferta de béns i serves es trobi ben distribuïda al llarg de la ciutat i que els ciutadans -potencials consumidors- no hagin de desplaçar-se grans distàncies per trobar allò que estan cercant. Barcelona és, comercialment, una ciutat policèntrica. Sí bé és cert que té zones comercials més potents que d’altres, en general, el comerç està distribuït homogèniament al llarg de la ciutat seguint una lògica econòmica. Aquesta lògica gira entorn a dues grans tipologies de béns que ofereixen els serveis: els béns quotidians, aquells que consumim molt freqüentment, de preus relativament baixos, i després els béns comparats, que són aquells que l’import és una mica més elevat, i estem disposats a desplaçar-nos fins a una zona específica per poder comparar preus o qualitat.

Això fa que les activitats comercials no es distribueixin homogèniament al llarg de la ciutat, sinó que es creïn centres específics d’activitat. I bàsicament, dues tipologies de clustering. Una primera és el clustering d’activitats complementàries (per exemple, on hi ha una botiga de roba, es probable que al costat hi trobem una botiga de sabates), i després tenim el clustering competitiu. Clustering competitiu podria semblar, a priori, una mica incongruent, en el sentit de que és agregació d’activitats que competeixen entre elles. Ara bé, arriba un punt que si la massa crítica és prou gran, els beneficis d’aquesta concentració en forma d’atracció de gent superen els costos de tenir la competència a prop.

Des del punt de vista del consumidor, les variables clau a l’hora de decidir visitar un centre o un altre, o una àrea comercial, serien la proximitat, però no només la proximitat, sinó també la mida de la oferta que trobem. Per tant, les zones comercials no són independents entre elles, importa la proximitat, importa la mida, importa la composició comercial... i això ens genera un sistema de competició cooperativa, en el sentit de que els eixos comercials tenen incentius a col·laborar entre ells per generar externalitats positives a nivell de ciutat; però alhora també es troben que entre ells competeixen per l’atracció dels consumidors.

Per tant, algunes variables que cal treballar per maximitzar els beneficis del comerç urbà serien: la mida de la zona comercial, per exemple a través de la reducció de locals buits; i la composició comercial (segons quina tipologia de clients estem buscant ens interessarà una zona comercial o una especialització més concreta). Com ho podem fer, això? Fomentant la misticitat d’usos a distància humana (és important el concepte a distància humana), misticitat d’usos entesa no només com a activitat comercial, sinó també com a gent que viu o treballa en aquesta àrea.

D’altra banda, és important el confort i la seguretat (B). És important que passejar per les zones comercials sigui segur no només des del punt de vista de violència o carteristes, també segur des del punt de vista d’un vianant. Si un vianant ha d’estar pendent del trànsit, de les voreres estretes, etc. no se sentirà còmode i la seva experiència se’n veurà ressentida.

En tercer lloc és important tenir estímuls per a la presència i moviment (C). En aquest apartat hi podem trobar aspectes que van des de l’organització d’activitats específiques fins a la presència de música, terrasses o mobiliari urbà que faciliti una bona experiència a la zona comercial. Per suposat també és important el mix comercial que s’hi pugui trobar –des de restauració fins a diferents tipus de productes- o la disminució dels locals buits que degraden l’experiència.

Finalment, és important garantir una bona mobilitat i accés a la zona de compra (D). la millora de l’accessibilitat en el sentit ampli (no només en termes de costos de transport, sinó també en facilitat de moviment dins de les àrees comercials). Tenint en compte la importància del comerç, cal remarcar que l’atractivitat no només està basada en la presència de locals comercials actius, sinó també en l’accessibilitat a les àrees comercials. Per tant, els beneficis del comerç no només són derivats de la utilitat que s’extreu de la compra, també dels efectes indirectes d’escala en termes de proximitat al comerç. La presència de comerç està determinada primordialment per la mida del mercat en termes de demanda potencial al seu voltant. Tot i així, el comerç no només ofereix servei als habitants del seu voltant més immediat, sinó que també ofereix servei a consumidors desplaçant-se des d’altres zones. Aquesta atracció de consumidors d’altres zones (fins i tot a nivell internacional), té un efecte multiplicador per a la ciutat, pel que l’efecte del comerç sobre l’economia de la ciutat no és una relació lineal entre la oferta de comerç i la demanda representada pel mercat domèstic. Per tant, des del punt de vista del consumidor, el comerç s’estén més enllà de les delimitacions administratives de la ciutat i les estratègies d’accessibilitat han d’anar en consonància.

Per tant, entenent com funciona la lògica de les compres, com funciona la lògica individual a l’hora d’escollir quines àrees comercials visitem i quines no... quines són les eines que tenim per actuar i augmentar el número de visitants o la qualitat de l’oferta comercial?

APEU (ÀREA DE PROMOCIÓ ECONÒMICA URBANA)

DEFINICIÓ I IMPLANTACIÓ A CATALUNYA

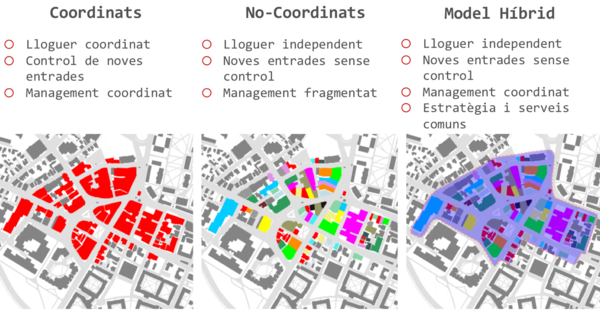

En termes generals, hi ha dos grans grups d’espais comercials que tenen eines diferents. El primer són els de propietat unificada, i després estan el de propietat fragmentada. Un exemple de propietat unificada és qualsevol centre comercial. En contraposició existeixen els eixos comercials tradicionals, que són de propietat fragmentada.

Quines són les diferències entre ells? Bàsicament, les podem resumir en tres: els espais comercials coordinats tenen un lloguer coordinat, tenen eines per determinar qui paga més i qui paga menys del lloguer en aquesta àrea que ells controlen; tenen control sobre les noves entrades, no tothom pel fet de poder pagar el lloguer pot entrar en el centre comercial, la propietat pot decidir si l’interessa que entri o no; i tenen un equip directiu coordinat.

En contraposició, els espais comercials no coordinats són els formats per els eixos comercials tradicionals i àrees comercials que s’agrupen sota una associació específica. Els lloguers són independents i depenen del propietari del local o de l’edifici. Les noves entrades no tenen control, senzillament qui paga entra. I la direcció és fragmentada; pot ser tan fragmentada com usuaris o comerciants hi hagi a la zona, o si hi ha alguna associació de comerciants, pot ser que hi hagi certa coordinació d’activitats.

Ara bé, és important destacar que els espais comercials no coordinats són importants, perquè ofereixen beneficis públics que no ofereixen els centres comercials. Per exemple, potencien la creació de riquesa distribuïda: en lloc d’un sol actor o propietari captant la majoria dels beneficis de l’activitat comercial, aquí això queda més distribuït entre diferents actors. Potencien un espai públic més democràtic, en el sentit de que les decisions dels actors implicats són més àmplies i més diverses. I produeixen un espai públic més divers.

Per tant, com mantenim els beneficis dels espais comercials no coordinats i capturem beneficis dels espais comercials coordinats? Una molt bona idea és la creació de models híbrids. Les Àrees de Promoció Econòmica Urbana (APEU en català, BIDs en anglès) són un exemple de model híbrid.

Una APEU és una denominació que ja té certa trajectòria a Catalunya i que vol ser l’adaptació del model BID internacional, que ja està funcionant a molts països, a la nostra realitat. A la realitat de comerç, de ciutat, urbanística, catalana i en concret, de Barcelona.

A l’Estat espanyol, a la majoria d’eixos comercials, entre un 70 i un 80% dels seus pressupostos són ajuts públics. En aquests anys de crisi econòmica, s’ha vist com aquests ajuts públics s’han reduït molt, i a més depenen de les disponibilitats pressupostàries, i de la intenció política de cada administració. Per la qual cosa, no es pot comptar sempre amb aquests ajuts públics. I a més, degut a un associacionisme relativament dèbil, no tots els beneficiats d’aquestes actuacions contribueixen (free-riding).

Això dona lloc a que la gestió, en bona part degut a una falta pressupostària, és una gestió molt poc professionalitzada sense formació específica ni molta dedicació de temps.

Quina és la resposta a tot això? Les APEUS són la resposta, l’adaptació catalana i barcelonina al model BID; un model que porta més de 30 anys funcionant i donant una bona resposta allà on s’han aplicat i implementat.

Com el seu nom indica, una APEU és una zona delimitada: un carrer o uns quants carrers. Perquè funcioni, és bàsic que els que porten la iniciativa de crear-la i tirar-la endavant siguin els agents econòmics de l’àrea. I ens referim a agents econòmics, no només fem referència al comerç. Quan es parla d’Àrees de Promoció Econòmica Urbana, les APEUS volen ser un salt qualitatiu del que s’està intentant fer fins ara. No es tracta només de promocionar el comerç, sinó de promocionar tota l’activitat econòmica que es fa a les ciutats. El comerç és una peça fonamental i el 14% del PIB de la ciutat de Barcelona, però el que s’intenta és impulsar tota l’activitat econòmica.

Una vegada un grup significatiu diu “tirem endavant aquesta iniciativa”, cal l’autorització de l’Ajuntament. Les APEUS necessiten una autorització pública. Perquè les APEUS, a diferència dels centres comercials tancats, actuen a l’espai públic. I per veure el que poden i no poden fer, és evident que s’ha de contrastar la normativa i s’ha de contrastar amb el model de ciutat que té cada Ajuntament. I per això, una vegada s’ha fet, es subscriu un conveni APEU-Ajuntament. I en aquest conveni figuren, perfectament definides, les tasques de l’Ajuntament (que no pot deixar de prestar els serveis de neteja, de seguretat, etc.) i les actuacions que ha de fer l’APEU, que no poden mai envair les competències publiques. Es tracta de col·laborar conjuntament perquè ningú no envaeixi les competències de l’altre.

Una característica bàsica és una gerència professionalitzada i especialitzada, i dedicada a la tasca designada, a portar endavant el pla d’acció que han decidit tots els agents econòmics que estan dintre de l’àrea, en un termini de cinc anys. Què volem fer, quines són les nostres prioritats, les nostres necessitats més peremptòries, i dissenyar un pla específic per aquella zona, per aquella àrea. Per això no hi ha dos BIDS iguals al món, perquè cada BID té les seves necessitats, les seves prioritats, el seu pressupost, la seva situació, etc. Hi ha BIDS que tenen pressupostos milionaris, i hi ha BIDS que només posen els llums de Nadal. Entre aquests dos models hi ha un amplíssim espectre de BIDS i cadascú s’adapta a les seves característiques i al seu pressupost. I aquest pressupost i el pla d’acció han d’estar aprovats per l’Ajuntament.

A més, una altra característica definitòria és que tenen una duració limitada, en general de cinc anys, i una vegada desenvolupat durant cinc anys, el que es fa és decidir si es renova per altres cinc anys, o si ja ha complert la seva missió. I un element clau és que una vegada constituït el BID, tots els agents econòmics que estan situats a l’APEU han de contribuir obligatòriament al pressupost. Tot i així, l’APEU, el BID, és un instrument, no és una finalitat. És un instrument que ha resultat operatiu a altres ciutats i països del món, com per exemple moltes ciutats alemanyes, que són molt més semblants a les nostres ciutats que les ciutats dels Estats Units o del Canadà.

Tot i així, la implantació d’aquest model de col·laboració público-privada a Catalunya no està exempta de problemes. Per una banda, l'absència d'un marc legal estable que garanteixi la cooperació i la participació de tots els sectors i agents de la zona. El marc de finançament és un marc de finançament voluntarista, basat en la llibertat d'associació, d'aquells que volen pertànyer a l'Associació, però és un marc insuficient i massa dependent de les aportacions públiques. Per altra banda, en molts casos, l'insuficient finançament comporta que les gerències d'aquests centres comercials siguin gerències de baix cost. A continuació, també els professionals mal pagats són els que s'han de fer càrrec d'abordar totes aquestes estratègies de màrqueting per dinamitzar la zona.

ELS REPTES DE LA COL·LABORACIÓ PÚBLICO-PRIVADA EN ENTORNS COMERCIALS A CATALUNYA

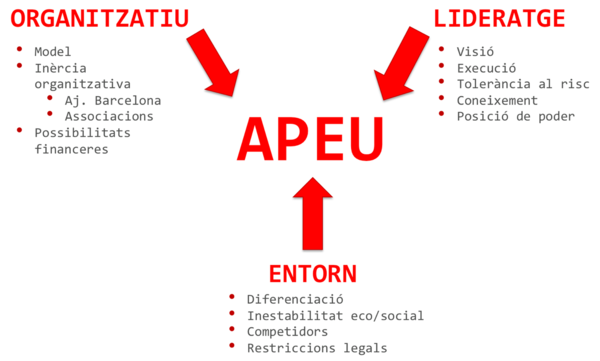

Després de la definició i potencial implantació del model a Catalunya -i específicament a Barcelona- el present document es centra en els reptes d’aplicació a la nostra realitat. Bàsicament, podem resumir els reptes en tres grans vèrtexs: reptes externs, reptes organitzatius i reptes de lideratge.

Els reptes relacionats amb l’entorn estan lligats als primers apartats d’aquest document., especialment la intersecció entre noves tecnologies i un nou consumidor. Aquests reptes van des de la capacitat d’oferir una experiència diferenciada per competir amb altres opcions de compra fins a les restriccions legals existents actualment. La darrera barrera, la legal, és d’especial importància en tant que permet o evita la implantació del model de col·laboració público-privada. En aquest sentit, és vital el paper dels ajuntaments a l’hora de reclamar els canvis legislatius necessaris per a la implantació efectiva del model a Catalunya.

En segon lloc, trobem reptes organitzatius. Com hem comentat abans, les grans ciutats catalanes són ciutats policèntriques en termes comercials. Per fer-nos-en una idea, Barcelona compta amb més de 65.000 comerços actius, més de 2.000 punts de venda de cadenes i franquícies i més de 9.000 locals buits (EIXOS Economic Observatory, 2017). Per suposat, cap d’aquestes xifres es distribueix homogèniament al llarg i ample de la ciutat. La capital catalana compta amb moltes realitats diferents on determinades àrees comercials poden patir els efectes de la desocupació de locals mentre la problemàtica d’altres zones estarà més determinada per la presència de cadenes/franquícies o de determinades activitats comercials o de restauració. Això fa que ens trobem davant de diverses preguntes relacionades amb el model d’APEU que es vol establir: Establirem un sol model? Diversos models? Si és així, quants? Tants com eixos comercials tenim a la ciutat? Qui definirà els models i amb quins criteris? Altres reptes relacionats amb l’organització tenen a veure amb l’evolució de les estructures existents cap a nous models organitzatius. Les diferents associacions tenen formes diferents d’actuar i de pensar, tenen un bagatge i una història, tenen diferents objectius i fins i tot poden tenir discrepàncies internes. Tot això són factors que cal tenir en compte i saber redirigir per garantir l’èxit dels projectes pilot i de la futura implantació del model. Finalment, hi ha els aspectes financers, molt importants. Com es finançaran els BIDs? Com obliguem a participar en el finançament a tots els actors presents a l’àrea comercial? Quines eines legals i operatives tenim per fer-ho? I quin paper ha de jugar l’Ajuntament?

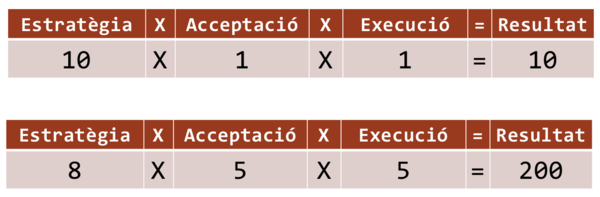

Finalment, l’èxit no només dependrà de l’entorn i el marge de maniobra que aquest permeti ni de les accions que es puguin dur a terme amb el model i finançament atorgat. També caldrà tenir en compte el lideratge, no només del directiu si no de l’estructura i composició de la governança. Definir les característiques d’un bon directiu no és fàcil. Es pot ser un excel·lent directiu amb un estil de direcció determinat i podem trobar altres directius també excel·lents amb estils totalment oposats. Tot i així, hi ha certes característiques que podem començar a apuntar. El llibre “Qué hacen los buenos directivos: el reto del siglo XXI” (Llopis & Ricart, 2012) analitza diferents directius de diversos sectors per extreure’n exemples i recomanacions; algunes de les quals hem emprat per dotar de contingut l’apartat de reptes de lideratge. La diferència entre Ferran Adrià i el segon o tercer millor cuiner del món és el temps per pensar. El Bulli, a diferència d’altres restaurants, només obria uns mesos a l’any i, durant aquests mesos, només servia sopars. Tot i així, Ferran Adrià no estava de vacances la resta de l’any, si no que estava al seu laboratori amb físics, químics, cuiners... Innovant i pensant en una estratègia futura. Per tant, el directiu ha de trobar moments per pensar més enllà del dia a dia i no només definir l’estratègia sinó també anar-la adaptant a mesura que l’entorn canvia. Ara bé, amb una bona estratègia no n’hi ha prou. Jack Welch (CEO de General Electric entre 1981 i 2001) en una reunió amb el seu consell d’administració va preguntar que com era possible que tenint sistemes molt sofisticats per decidir què calia fer en cada moment no eren capaços d’implantar i fer funcionar les solucions. Bàsicament per aquesta fórmula:

La millor estratègia possible (un 10 a la fórmula anterior) amb una nul·la acceptació i una mala execució ens dóna un resultat de 10. En canvi, si baixem la qualitat de la solució estratègica negociant les prioritats i fem que agradi més, podem tenir una estratègia de 8. Si aquests canvis fan que l’acceptació s’incrementi a 5 i per l’augment de motivació l’execució puja fins a 5, el resultat final és de 200. Per tant, el lideratge i la governança d’aquests models híbrids ha de ser capaç no només de pensar i definir una estratègia que sobre el paper queda molt bé. També ha de ser capaç de gestionar l’acceptació interna i garantir la seva execució. De la mateixa forma, l’equip directiu ha de tenir certa tolerància al risc -en tant que el sector comercial es troba sota pressió de molts reptes-, coneixement no només del sector sinó també -i molt especialment- d’estratègies de canvi o garantir la seva posició de poder de forma explícita però també implícita teixint complicitats entre els diferents interlocutors i actors implicats en la col·laboració público-privada.

Tots aquests reptes no són fàcils de superar, però la conjunció entre necessitat i capacitat que existeix no només a Barcelona sinó a tota Catalunya, fan que l’èxit del model sigui molt més probable que en altres indrets.

CONCLUSIONS

Quan parlem dels beneficis del comerç acostumem a fer referència a variables com la seva contribució al PIB de la ciutat o a la creació d’ocupació que genera el comerç. La veritat és que les externalitats positives que genera el comerç van molt més enllà d’aquestes variables purament econòmiques. En podem trobar moltíssimes, la llista pot ser tant llarga com vulguem, però a grans trets podem afirmar que el comerç de la ciutat millora la qualitat de vida, genera riquesa local, fomenta l’activitat dels vianants al carrer (no només per la seva pròpia activitat o per moviments relacionats amb el comerç, sinó que la presència del comerç genera altres activitats socials), contribueix a la qualitat de l’espai públic, fomenta la inversió en manteniment d’edificis, de carrers, etc., i la creació de comunitats socials, més enllà de les pròpiament comercials, beneficia la salut pública (en tant que el comerç de proximitat afavoreix que la gent faci les compres a peu, en front d’altres models més basats en el vehicle privat, on un es desplaça fins a un centre comercial per fer les compres), i a més ofereix una major resistència a les crisis econòmiques.

El comerç urbà però, s’enfronta a diferents reptes. Alguns d’ells derivats de les pròpies dinàmiques socio-econòmiques, com ara l’aparició de noves tipologies de consumidors, i altres relacionades amb l’avanç tecnològic. Emperò, la primera conclusió que hem d’extreure de la situació catalana actual és que tots els actors estan d'acord amb que cal fer alguna cosa. Tant les associacions de comerciants com el sector públic creuen que explorar la possibilitat d’implantació de models híbrids és una bona idea, per tant, cal centrar-se en aspectes més relacionats amb la definició i implantació dels model. Els reptes són diversos i van des d’aquells relacionats amb l’entorn, reptes organitzatius i reptes relacionats amb el lideratge.

En relació als reptes de l’entorn:

- Cal solucionar o sobrepassar les barreres legals a l’ordenament jurídic.

- Cal estar atents –i adaptar-se- als canvis en el consumidor i l’augment de la competència

- Especialment e-commerce i altres noves tecnologies

En relació als reptes organitzatius:

- Cal definir quin model híbrid volem, amb quines característiques i amb quins criteris.

- Cal establir un model de finançament clar, explícit, dotat i recurrent.

- Per fer-ho haurem de definir les quotes i el mecanisme de contribució –obligatori?-.

Pel que fa als reptes relacionats amb la governança d’aquests models de col·laboració público-privada:

- Cal definir un nou model de governança i de lideratge.

- Cal establir les característiques de l’equip directiu tenint en compte la zona comercial i el model escollit.

- A més, cal definir estratègies per als projectes pilots: Què volem fer? Per què? Com? Quan?

- Avaluar-ho tot.

La col·laboració público-privada en l’àmbit comercial català no és subsidiari, és senzillament essencial per al comerç de proximitat. La segona qüestió és que aquest és un tema estratègic. Fer una APEU no solament consisteix en tenir una organització que coordini, l'eix central del que hem après durant les jornades és que necessitem una estratègia conjunta. Aquesta és l'essència de confrontar un futur difícil. Necessitem pensar en estratègia.

I estratègia no només és fer un determinat pla, o coordinar unes accions. L'estratègia és aquesta forma d'escollir un futur, la forma d'aconseguir ser diferents, la forma en què cada APEU és diferent un de l'altre. Per tant, no podem esperar a tenir unes guies o un model que ens serveixi per a tots els APEU o per a totes les seves formes. És molt important tenir present aquesta diferenciació si volem que els APEU siguin realment un instrument que ens ajudi a competir millor en un entorn complicat.

Per al desenvolupament d'aquesta estratègia, però sobretot per el seu desplegament i per a la seva execució posterior, és tremendament important com es defineix la governança d'aquests elements. A més, en el nostre context sociopolític, tant a Barcelona com a Catalunya, en les fórmules de govern que cal crear hem de ser capaços de buscar fórmules de col·laboració publico-privada. Òbviament, la col·laboració sempre és fonamental, però hem vist altres contextos econòmics on és molt més la iniciativa privada la que realment coordina i governa, encara que després hagi de mantenir relacions amb els ajuntaments corresponents. En el nostre cas, si volem posar això en marxa, hem de trobar fórmules de govern que incloguin a més stakeholders. D'alguna manera, fins i tot la ciutadania ha d’estar representada en les fórmules de govern.

Però més enllà del govern, el que es necessita és un lideratge professional realment potent. Si no tenim aquest lideratge, correm el perill que perdem aquesta perspectiva estratègica que, com hem comentat abans, és fonamental. Finalment, destacar tres punts clau a mode de conclusió: la urgència del tema -és un tema tremendament important per al futur-; és un tema estratègic, i ho hem de tenir en compte des d'aquest punt de vista, hem de fer una estratègia conjunta; i per aquesta estratègia conjunta, ens cal un lideratge professional potent, acompanyat amb una estructura de govern inclusiva.

Per tant, cal aprofitar l’oportunitat de fer canvis (Conclusió 1) per superar els reptes plantejats (Conclusió 2). És important fer-ho perquè el comerç urbà recolza l’habitabilitat i la qualitat de vida, recolza i amplia la creació de riquesa local, fomenta l'activitat dels vianants al carrer, inclús recolzant i fomentant activitats no comercials, contribueix a la qualitat de l’espai públic, fomenta la inversió en manteniment i en comunitats i beneficia la salut pública en tant que fomenta l’ús del carrer per part dels vianants. Dit d’altra forma, el comerç fa ciutat.

REFERÈNCIES BIBLIOGRÀFIQUES

Alonso, W. (1964). Location and land use. Cambridge, MA: Harvard University Press.

Andersson, A. E., & Andersson, D. E. (2006). The economics of experiences, the arts and entertainment. Cheltenham: Edward Elgar Publishing.

Andersson, D. E., Shyr, O. F., & Fu, J. (2010). Does high-speed rail accessibility influence residential property prices? Hedonic estimates from southern Taiwan. Journal of Transport Geography, 18, 166-174.

Bruecker, J. K., Thisse, J. F., & Zenou, Y. (1999). Why is central Paris rich and downtown Detroir poor? An amenity-based theory. European Economic Review, 43, 91-107.

Cho, H., Poudyal, N. C., & Roberts, R. K. (2008). Spatial analysis of the amenity value of green open space. Ecological Economics, 66, 403-416.

Christaller, W. (1933). Central Places in Southern Germany. Prentice Hall.

Clark, T. N. (2003). The City as an Entertainment Machine. Research in Urban Policy, 9.

Clark, T. N. (2003). Urban Amenities: Lakes, opera and juice bars: Do they drive development? Research in Urban Policy, 9, 103-140.

Clark, T. N., Lloyd, R., Wong, K. K., & Jain, P. (2002). Amenities drive urban growth. Journal of Urban Affairs, 24, 493-515.

Comisión Nacional de los Mercados y la Competencia (CNMC). (5 / Gener / 2018). Nota de prensa. Consultat el 15 / Febrer / 2018, a https://www.cnmc.es/sites/default/files/editor_contenidos/Notas%20de%20prensa/2018/20180105_NP_CE_II_17-.pdf

Dubin, R. A., & Sung, C. H. (1987). Spatial variation in the price of housing: rent gradients in non-monocentric cities. Urban Studies, 24, 193-204.

EIXOS Economic Observatory. (2017). EIXOS Economic Observatory. Consultat el 15 / Febrer / 2018, a www.eixos.cat

eMarketer. (2017). PRNewswire. Consultat el 15 / Febrer / 2018, a https://www.prnewswire.com/news-releases/retails-most-profitable-square-footage-636947493.html

Ezmale, S., & Litavniece, L. (2011). Spatial planning as a tool for improving attractiveness of the places: case of latgale region. European Integration Studies, 5, 20-25.

Florek, M., Insch, A., & Gnoth, J. (2006). City Council websites as a means of place brand identity communication. Place Branding and Public Diplomacy, 2, 276-296.

Florida, R. (2008). Who is your city? How the creative economy is making where to live the most important decision of your life. New York: Basic Books.

Glaeser, E. (1994). Cities and skills. National Bureau of Economic Research.

Glaeser, E., Kolko, J., & Saiz, A. (2001). Consumer city. Journal of Economic Geography, 1, 27-50.

Helsley, R. W., & Strange, W. C. (1990). Matching and agglomeration economies in a system of cities. Regional Science and Urban Economics, 20, 189-212.

Irwin, E. G. (2002). The effects of open space on residential property values. Land economics, 78, 465-480.

Jacobs, J. (1961). The death and life of great American cities. New York: Random House.

Krafft, M., & Mantrala, M. K. (2006). Retailing in the 21st century: current and future trends. Berlin: Springer.

Llopis, J., & Ricart, J. E. (2012). Qué hacen los buenos directivos: El reto del siglo XXI. Pearson.

Lloyd, R., & Clark, T. N. (2001). The city as an entertainment machine. Critical perspectives on urban redevelopment, 6, 357-378.

Partridge, M. D., Rickman, D. S., Ali, K., & Olfert, M. R. (2008). The geographic diversity of US nonmetropolitan growth dynamics: A geographically weighted regression approach. Land Economics, 84, 241-266.

Rivera-Batiz, F. L. (1988). Increasing returns, monopolistic competition, and agglomeration economies in consumption and production. Regional Science and Urban Economics, 18, 125-153.

Rosen, S. (1979). Wage-based indexes of urban quality of life. Current issues in urban economics, 3.

Sevtsuk, A. (2017). Street Commerce: the hidden logic of retail location patterns and vibrant public spaces. . Estonian Economic Association Annual Conference. Tallin.

Tiebout, C. M. (1956). A pure theory of local expenditures. The journal of political economy, 64, 416-424.

Document information

Published on 10/05/18

Accepted on 07/04/18

Submitted on 27/02/18

Licence: Other

Share this document

Keywords

claim authorship

Are you one of the authors of this document?