Resumen

El buen comportamiento del turismo en España y Cataluña se ha traducido en una mejora del ingreso medio diario por habitación disponible (RevPAR) del sector hotelero durante los últimos años. Este estudio busca identificar los principales determinantes detrás del crecimiento del RevPAR en Cataluña y sus factores diferenciales con otras zonas de España bajo un enfoque cuantitativo. Los resultados indican que la evolución del RevPAR durante los últimos años ha venido explicada tanto por factores domésticos como internacionales. No obstante, la importancia de ambos componentes ha sido desigual a lo largo de los años y por zonas geográficas, presentando una importante relación con el peso relativo de las pernoctaciones de turistas domésticos y extranjeros. En adelante, se espera una menor contribución del componente internacional, influido por los efectos del Brexit y la pérdida del turismo prestado.

1Servicio de Estudios de Banc Sabadell. Las opiniones expresadas en este documento pertenecen únicamente a los autores y no reflejan la posición u opinión del Banc Sabadell.

1. Introducción

La actividad turística ha sido uno de los principales motores de crecimiento de la economía española y catalana. En los últimos años, el turismo ha crecido por encima del conjunto de la economía española y su peso sobre el PIB se ha incrementado hasta situarse en el 11,2% en 2016 (10,2% en 2010). Además, se ha convertido en una de las actividades clave para la creación de empleo, representando, tras varios años de subida, el 13% del empleo en 2016.

El turismo engloba una amplia variedad de sectores, entre los que destacan las actividades relacionadas con la restauración, el transporte de pasajeros, las actividades culturales, recreativas y deportivas, las agencias de viaje y, entre los más representativos, los sectores de alojamiento hotelero y otros alojamientos turísticos.

Una parte importante de la buena evolución de la actividad turística en España y Cataluña se explica por el peso creciente del turismo internacional, que en 2017 se situó nuevamente en máximos históricos, con la llegada de cerca de 82 millones de turistas extranjeros en España, 19 millones de los cuales en Cataluña.

En 2017, algo más del 60% de los turistas internacionales que visitaron España y Cataluña se alojaron en hoteles. Estos turistas extranjeros alojados en hoteles cubrieron alrededor de dos terceras partes de las pernoctaciones hoteleras españolas y más del 70% de las realizadas en Cataluña. Por otro lado, las pernoctaciones hoteleras anuales de turistas domésticos en España han crecido desde 2013.

De esta forma, el crecimiento del turismo internacional y la recuperación del turismo doméstico han sido factores de apoyo al buen comportamiento de los principales indicadores del sector hotelero. Con todo ello, la rentabilidad hotelera en España y Cataluña, medida por el ingreso medio diario por habitación disponible (RevPAR), se ha situado en niveles récord en 2017.

En este contexto, el presente artículo analiza la importancia de los principales determinantes, domésticos e internacionales, detrás de la evolución del RevPAR hotelero en Cataluña y su comparación con otras zonas geográficas en España.

El resto del documento está dividido de la siguiente forma. La sección 2 describe la evolución del sector turístico y hotelero en España y Cataluña. La sección 3 realiza una breve revisión de la literatura académica. La sección 4 describe la metodología y los datos utilizados en el análisis econométrico, mientras que la sección 5 describe los resultados del modelo. Finalmente, la sección 6 presenta las principales conclusiones.

2. Sector turístico y hotelero en España y Cataluña

1.1 Sector turístico

España recibió 82 millones de turistas internacionales en 2017 con lo que, según las estimaciones de la Organización Mundial del Turismo, se calcula que ya habría superado a Estados Unidos como el segundo país con mayor número de turistas extranjeros a nivel mundial, únicamente por detrás de Francia, y se habría consolidado como el segundo país en ingresos por turismo internacional, detrás de Estados Unidos. De ellos, un total de 19 millones visitaron Cataluña en 2017, situándola nuevamente como la primera Comunidad Autónoma en llegada de turistas extranjeros (Gráfico 1).

Gráfico 1: Llegadas de turistas internacionales a Cataluña (millones)

Fuentes: IET e INE.

Existen varios factores que explican el buen comportamiento del turismo internacional en España, especialmente significativo a partir de 2012.

A nivel interno, la reducción de los costes laborales y una mejora de la competitividad vía precios han favorecido la posición relativa de la economía española respecto a otros destinos europeos. Además, España lidera el índice de competitividad turística a nivel mundial elaborado por el World Economic Forum, en el que destaca por su infraestructura turística y sus recursos culturales.

A nivel externo, la favorable situación económica de las principales economías europeas, de donde proceden la mayor parte de los turistas extranjeros que visitan España y Cataluña, ha sido un importante factor de apoyo. Adicionalmente, la depreciación del euro respecto a la libra esterlina entre mediados de 2013 y 2015, siendo Reino Unido el principal mercado emisor de turistas extranjeros hacia España, y la caída del precio del petróleo entre mediados de 2014 y principios de 2016, con el consiguiente abaratamiento del coste del transporte, redujeron los costes relativos del turismo. No obstante, más recientemente estos dos factores de apoyo han revertido, como mínimo, parte de su recorrido inicial.

Otro factor de respaldo para el crecimiento del turismo internacional ha sido la consolidación de España y Cataluña como destinos para los turistas internacionales que, por motivos de seguridad, dejaron de visitar países como Egipto, Túnez y Turquía (Gráfico 2). Este factor se conoce como turismo prestado. En este sentido, Turquía fue el sexto país del mundo en número de turistas extranjeros en 2014, mientras que en 2016 la llegada de turistas había retrocedido un 30%. En Egipto el turismo extranjero tuvo incluso una evolución peor con una caída del 45% entre 2014 y 2016. La caída en el número de turistas extranjeros en Túnez fue del 25% entre 2014 y 2015.

Este efecto ha empezado a revertirse en el transcurso de 2017, período en el que se ha observado una rápida recuperación de la llegada de turistas internacionales a estos destinos, aunque en el caso de Túnez la recuperación ya se inició en 2016. Sin embargo, en una primera fase, la mayor parte de la recuperación de los turistas internacionales ha venido procedente de los países geográficamente más cercanos a ellos.

El impacto del turismo prestado sobre el sector no se ha distribuido uniformemente en el conjunto de España. En concreto, aquellas zonas con una oferta más parecida a los países afectados, centrada en sol y playa, y con un mayor peso del turismo extranjero, como el caso de las islas y el arco mediterráneo, se han visto más beneficiadas del turismo prestado que las zonas de interior.

Gráfico 2: Evolución de las llegadas de turistas internacionales a Egipto y Turquía (variación interanual, en %)

Nota: Túnez no se ha incluido en el modelo debido a que los datos obtenidos únicamente cubren hasta 2016. Fuentes: Datastream utilizando datos del Instituto de Estadística de Turquía y del Banco Central de Egipto.

Por otro lado, el turismo interno español, después de un período de caída, ha registrado crecimientos positivos en los últimos años favorecido por la recuperación de la economía doméstica. Así, el número de pernoctaciones de turistas domésticos ha crecido en términos anuales desde 2013. En este contexto, las Comunidades Autónomas del interior de España, más dependientes del turismo doméstico, se han visto relativamente más beneficiadas.

1.2 Sector hotelero

En los últimos años, el sector hotelero en España y Cataluña ha registrado un incremento continuado de la oferta, de las pernoctaciones y de los indicadores de rentabilidad.

Una de las variables que mejor aproxima la rentabilidad del sector es el ingreso medio diario por habitación disponible (RevPAR, Revenue Per Available Room). Este indicador está formado por dos componentes: la ocupación hotelera, medida como el porcentaje de habitaciones ocupadas sobre las disponibles, y la facturación media diaria por habitación ocupada (ADR, Average Daily Rate).

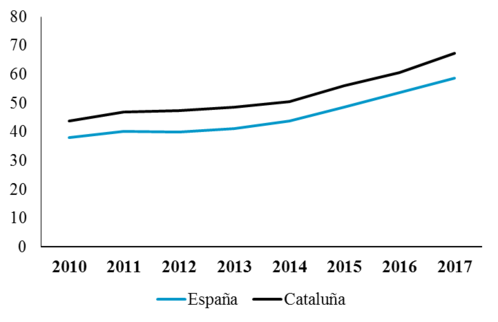

El RevPAR del sector hotelero ha registrado un crecimiento generalizado en todas la Comunidades Autónomas entre 2010 y 2017, situándose en 58,7 euros para el conjunto de España en 2017, aunque no ha aumentado en la misma proporción en todas las regiones. Cataluña fue la tercera Comunidad Autónoma que registró un mayor crecimiento acumulado, solo por detrás de Baleares y de Canarias. No obstante, debido al importante peso de estas dos Comunidades Autónomas, que representan cerca del 40% de las pernoctaciones hoteleras de España, el crecimiento acumulado de Cataluña se situó en línea con el del conjunto de España entre 2010 y 2017. En Cataluña, el RevPAR se sitúo en los 67,2 euros en 2017, más de un 50% superior a los 43,7 euros registrados en 2010 (Gráfico 3).

Gráfico 3: Evolución del RevPAR en España y Cataluña (euros)

Fuente: INE.

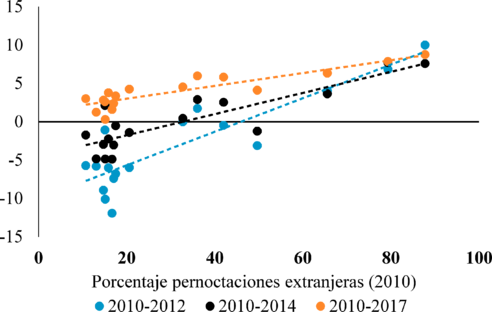

En este sentido, las Comunidades Autónomas con una oferta de sol y playa y con un mayor peso del turismo extranjero han registrado un mayor incremento del RevPAR en los últimos años. No obstante, el peso del turismo extranjero como factor explicativo del crecimiento del RevPAR ha ido perdiendo importancia en los últimos años debido al mejor comportamiento relativo de la economía española en comparación a los principales países de la Unión Europea entre 2015 y 2017. Esta situación contrasta con la peor evolución relativa experimentada por la economía española entre 2010 y 2013 (Gráfico 4).

Gráfico 4: Crecimiento del RevPAR por Comunidad Autónoma en función del peso de las pernoctaciones extranjeras en 2010 (tasa de crecimiento anual compuesto, CAGR, en %)

Nota: No se incluyen las ciudades autónomas de Ceuta y Melilla. Fuente: INE.

3. Revisión de la literatura

La literatura académica incluye un elevado número de trabajos que analizan los factores de la demanda turística a nivel internacional. El artículo de Song y Li (2008) es uno de los documentos de referencia, al realizar una comparación exhaustiva de los diversos estudios y las metodologías utilizadas en ellos.

También existe una extensa literatura sobre la evolución del turismo internacional en España. Entre ellos, el trabajo de González y Moral (1995), que analiza la demanda de turismo internacional en España, aproximada por su gasto total, y encuentra que el nivel de precios es un factor clave para explicar la demanda. Por otro lado, el Banco de España (2007) estima los ingresos reales del turismo por parte de extranjeros en base a la renta real de los turistas extranjeros y del precio relativo del país como destino turístico, concluyendo que la elasticidad de ambas variables frente a los ingresos reales es superior a la unidad. En cambio, el Banco de España (2017) aproxima las exportaciones reales de servicios turísticos en base a la renta de los países emisores de los turistas, a la competitividad vía precios y tipo de cambio y, también, al precio del petróleo. Con este modelo consiguen explicar en torno a dos tercios del crecimiento del turismo en 2015 y 2016, de modo que el tercio restante responde a factores no incluidos como son, entre otros, la conflictividad en áreas geográficas competidoras o la adaptación del sector a los nuevos hábitos de consumo digital.

Utilizando variables del sector hotelero, Garín-Muñoz y Amaral (2000) encuentran que las pernoctaciones hoteleras de turistas extranjeros en España se ven afectadas por la riqueza per cápita del país de origen, el tipo de cambio y los precios relativos. Garín-Muñoz (2007 y 2011) analiza la evolución de las pernoctaciones hoteleras de turistas procedentes de Alemania y Reino Unido por Comunidad Autónoma y encuentra que la demanda turística es un bien de lujo y depende de la riqueza del país de origen, los precios relativos y el coste del viaje entre el país de origen y el de destino. En la misma línea, los trabajos de Álvarez-Díaz et al. (2015a y 2016) muestran la importancia de los factores económicos, como la renta del país de origen y los precios relativos. También se destaca la importancia de ciertos eventos, como pueden ser los atentados de ETA y del 11-M en España y la inestabilidad política en algunos países árabes de la cuenca mediterránea.

El trabajo realizado por Álvarez-Díaz et al. (2015b) estima la evolución del turismo extranjero en España procedente de distintos países. Los resultados indican que la demanda turística de estos países tiene una elasticidad-renta cercana a la unidad. No obstante, existe una importante diferencia respecto a la elasticidad-precio; la demanda de Reino Unido es inelástica respecto al precio, mientras que la demanda es elástica al precio para el resto de países.

Centrados en una Comunidad Autónoma, el estudio de Garín-Muñoz y Montero-Martín (2007) analiza la demanda turística extranjera de Baleares, y Garín-Muñoz (2004) la de Madrid. Ambos documentos encuentran que la demanda presenta una elevada dependencia de la riqueza del país de origen y del coste de vida relativo entre el país de origen y el de destino. En la misma línea, Garín-Muñoz (2006) analiza la demanda para las Islas Canarias y encuentra que presenta una fuerte dependencia, además de las variables descritas anteriormente, del coste del viaje entre el país de origen y destino. En el caso de Cataluña, el estudio de Clavería y Datzira (2008) indica que la mejor manera de estimar la demanda turística en Cataluña es especificar un modelo trimestral de pernoctaciones (en comparación a un modelo mensual o en base a las llegadas de turistas) y diferenciar entre un modelo de demanda agregada para el número total de turistas y modelos específicos para cada uno de los países analizados.

No obstante, los trabajos realizados por la literatura académica sobre los determinantes detrás de la rentabilidad hotelera han sido limitados. Un ejemplo es el estudio realizado por Zheng (2014) que indica que el aumento de la oferta hotelera en Estados Unidos, coincidiendo con el periodo de crisis entre 2007 y 2009, ha tenido un efecto negativo sobre el RevPAR. Por el contrario, el interés por los determinantes de la rentabilidad hotelera ha ganado importancia fuera del ámbito académico. En este sentido, destacan los modelos de estimación de RevPAR desarrollados por consultoras o bancos de inversión.

4. Metodología y datos

4.1. Descripción de las zonas geográficas

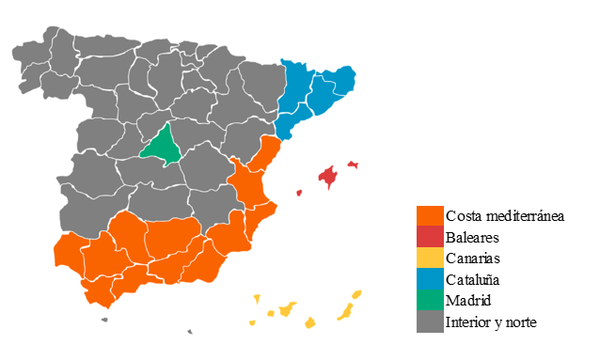

El análisis econométrico se centra en los factores detrás de la evolución del RevPAR hotelero en Cataluña y lo compara con otras cinco zonas geográficas de España con características diferenciadas entre ellas. Por un lado, el estudio separa tres zonas geográficas que se enmarcan en el perímetro de sus respectivas Comunidades Autónomas: Baleares, Canarias y Madrid. Las dos zonas restantes son ‘Costa mediterránea’, que incluye Comunidad Valenciana, Murcia y Andalucía, e ‘Interior y norte’, que cubre el resto del territorio español (Figura 1).

Figura 1: Provincias agrupadas por zona geográfica

Fuente: Elaboración propia.

La separación entre las zonas geográficas se ha basado en distintos criterios: (i) la característica principal de su oferta turística (ciudad, sol y playa o interior); (ii) el peso del turismo extranjero en base al porcentaje de sus pernoctaciones hoteleras y (iii) el nivel de estacionalidad, valorado como el porcentaje de pernoctaciones hoteleras realizadas entre los meses de junio y septiembre. La Tabla 1 muestra las características de estas variables para las distintas zonas geográficas incluidas en el modelo.

Tabla 1: Descripción de las características del turismo en las zonas geográficas de análisis del modelo, 2017

| Zona geográfica | Principal oferta turística | Pernoctaciones extranjeras

(% del total) |

Pernoctaciones entre jun-sep (% del total) |

| Cataluña | Sol y playa, ciudad | 71% | 54% |

| Baleares | Sol y playa | 91% | 68% |

| Canarias | Sol y playa | 89% | 36% |

| Madrid | Ciudad | 55% | 35% |

| Costa mediterránea | Sol y playa, ciudad | 52% | 47% |

| Interior y norte | Interior y ciudad | 23% | 46% |

Fuente: INE.

En el caso de Cataluña, la mayoría de la oferta turística se concentra tanto en la costa (turismo de sol y playa) como en la ciudad de Barcelona. En este sentido, Barcelona y los destinos de costa registraron más del 90% de las pernoctaciones hoteleras de Cataluña en 2017.

El resto de zonas incluidas en el modelo presentan las siguientes características:

- Baleares y Canarias son las Comunidades Autónomas con mayor importancia relativa del turismo extranjero y del de sol y playa. La principal diferencia entre las dos reside en su nivel de estacionalidad. Así, Baleares es la Comunidad Autónoma que presenta un patrón más estacional y concentra un mayor porcentaje de sus pernoctaciones hoteleras durante el período de verano, mientras que en Canarias, por las características climáticas de la zona, las pernoctaciones de los turistas se reparten de forma más proporcional en el conjunto del año.

- Madrid es la Comunidad Autónoma en la que el peso de pernoctaciones entre junio y septiembre es menor, en parte explicado porque es la zona en la que el turismo de negocios concentra un mayor porcentaje. Por otro lado, el peso del turismo extranjero es menor que en Cataluña.

- La ‘Costa mediterránea’ presenta unas características similares a Cataluña en cuanto a la oferta turística y, aunque no disponga de una ciudad con la capacidad de atracción de turismo internacional como es Barcelona, dispone de una oferta diversificada entre sol y playa y destinos urbanos. No obstante, el peso del turismo extranjero en las Comunidades Autónomas incluidas en la zona de ‘Costa mediterránea’ se sitúa por debajo del de Cataluña.

- La zona de ‘Interior y norte’ agrupa una amplia variedad de Comunidades Autónomas en las que el turismo nacional concentra un importante peso. Así, en ninguna de las Comunidades Autónomas de la región, las pernoctaciones hoteleras extranjeras superaron el 50% del total en 2017 y, con la excepción del País Vasco y la ciudad autónoma de Ceuta, todas situaron este porcentaje por debajo del 25%.

Considerando los datos disponibles, se ha elegido una metodología de datos de panel con el fin de poder estimar conjuntamente el modelo de RevPAR para cada una de las zonas geográficas, explotando aquellas características comunes entre regiones a la vez que siendo flexibles al estimar algunos de los coeficientes de forma diferenciada por zona e incluyendo variables idiosincrásicas.

4.2. Descripción de la muestra

Las variables incluidas en el modelo pretenden explicar la contribución de la demanda doméstica, la demanda internacional y el componente de la inflación de precios en la evolución del RevPAR hotelero. Para ello, se tiene en cuenta el crecimiento de la economía española y el de los principales países de origen del turismo internacional de cada región, una variable que recoge la evolución de la inestabilidad política en los países competidores de España y otra que tiene en cuenta la dinámica de los precios de la economía doméstica.

Como factor para caracterizar la evolución del turismo doméstico español se recoge la dinámica del PIB de España. En particular, el modelo captura de forma diferenciada el efecto del PIB de España sobre cada región, puesto que la contribución del turismo doméstico en cada zona, medida por su peso en el total de las pernoctaciones, es significativamente distinta, tal y como se observa en la Tabla 1.

Por otro lado, el modelo incluye la variable de la inflación subyacente de España como indicador de la evolución de los precios de la economía española, afectando por igual a todas las zonas geográficas. Una evolución positiva de los precios recogidos en el índice subyacente debería ser un factor de apoyo a los precios del sector turístico y al RevPAR hotelero. En este sentido, la evolución de los precios del sector turístico español ha mantenido una relación positiva con la inflación subyacente.

El motivo por el que se ha optado por utilizar el índice subyacente en lugar del general es que el índice general está afectado por los precios de la energía. Así, una evolución negativa de los precios de la energía, y en particular del precio del petróleo, como la observada entre mediados de 2014 y principios de 2016, debería traducirse en un abaratamiento del coste del transporte y en un efecto positivo en el turismo y en el RevPAR hotelero, provocando el efecto contrario al descrito anteriormente.

En la literatura, una de las variables que se acostumbra a utilizar para capturar la competitividad vía precios es el crecimiento del índice de precios de los principales países de origen de los turistas extranjeros relativo a la evolución de los precios del país de destino. Sin embargo, dado que el objetivo de estudio del presente artículo es el RevPAR, una variable nominal, en lugar de una variable real de volumen como son el número de llegadas o de pernoctaciones de los turistas, la variable de precio relativo podría capturar un efecto contrario al que inicialmente se pretende, por lo que se ha descartado como posible determinante en el modelo.

Como factores internacionales, el modelo incluye la variable de PIB internacional, que se construye en base al crecimiento de los cuatro países extranjeros con mayor número de pernoctaciones hoteleras en España. Acorde con los datos disponibles referentes a 2016, estos son Reino Unido, Alemania, Francia e Italia (Tabla 2).

Considerando los turistas domésticos y los procedentes de estos cuatro países se recoge cerca del 75% de las pernoctaciones hoteleras de España según datos del 2016, y del 65% de las de Cataluña. Según los datos publicados de forma preliminar para 2017 para el conjunto de España, esta proporción se mantiene en un nivel similar.

Tabla 2: Peso de los países recogidos en la variable de PIB internacional respecto al total de pernoctaciones de turistas extranjeros, por zona geográfica, 2016

| Zona geográfica/ País origen | Reino Unido | Alemania | Francia | Italia | Otros |

| Cataluña | 15,7% | 9,4% | 17,1% | 5,4% | 52,5% |

| Baleares | 29,1% | 39,9% | 4,5% | 4,0% | 22,5% |

| Canarias | 33,2% | 29,4% | 4,8% | 2,7% | 29,9% |

| Costa mediterránea | 32,6% | 11,3% | 8,6% | 4,3% | 43,2% |

| Madrid | 7,6% | 5,6% | 6,6% | 7,4% | 72,8% |

| Interior y norte | 9,8% | 9,2% | 16,5% | 7,1% | 57,3% |

| Total España | 26,5% | 22,8% | 8,2% | 4,3% | 38,1% |

Fuente: INE.

La variable de PIB internacional se construye en base a los datos de PIB reales en euros de los principales países de origen de los turistas extranjeros, ponderando en cada caso según el peso de cada país de origen:

Donde es un índice que recorre las distintas zonas geográficas, es la variable temporal (trimestral) y es el peso de las pernoctaciones realizadas en 2016 por los turistas de cada país en la zona geográfica , relativo al total de las pernoctaciones de los turistas de estos cuatro países.

De esta forma se pretende capturar la idiosincrasia de la demanda extranjera de forma separada en cada región, dando la relevancia correspondiente a la situación económica internacional acorde con la importancia del turismo extranjero en cada zona. Esta variable no se incluye a la zona de ‘Interior y norte’ debido al menor peso del turismo extranjero en esta región (Tabla 1).

Por su impacto tanto en el turismo nacional como internacional, se ha añadido una variable que captura la dinámica del turismo en dos de los principales países competidores de España: Egipto y Turquía. La información de Túnez no se ha incluido en el modelo porque los datos obtenidos por los autores únicamente cubren hasta 2016. La variable que se crea es el índice de fortaleza de la competencia, que recoge la evolución del número de pernoctaciones de turistas en Egipto y Turquía, de forma que una caída de las pernoctaciones en estos países debería afectar positivamente al turismo en España. De esta forma, esta variable pretende capturar el efecto del turismo prestado. No obstante, este índice únicamente se ha incluido en aquellas regiones de España con una oferta turística de “sol y playa”, parecida a los países afectados. Por esta razón se excluyen Madrid y la zona de ‘Interior y norte’.

Adicionalmente a las variables comentadas anteriormente, el modelo también incluye una variable que captura el efecto calendario de Semana Santa. Además, se recogen efectos fijos a nivel de región. Por último, también se incorpora un componente autoregresivo de la propia variable dependiente.

En resumen, las variables explicativas recogidas en el modelo para cada una de las regiones son ligeramente distintas y se detallan a continuación (Tabla 3). Las fuentes de cada una de las variables utilizadas en el modelo se detallan en el Anexo del documento.

Tabla 3: Variables utilizadas en el modelo por región geográfica

| Variable/ Zona geográfica | Cataluña | Baleares | Canarias | Costa med. | Madrid | Interior y norte |

| Componente autoregresivo | X | X | X | X | X | X |

| PIB real de España | X | X | X | X | X | X |

| Inflación subyacente | X | X | X | X | X | X |

| PIB internacional | X | X | X | X | X | |

| Fortaleza de la competencia | X | X | X | X | ||

| Efecto Semana Santa | X | X | X | X | X | X |

| Efecto fijo por zona geográfica | X | X | X | X | X | X |

Fuente: Elaboración propia.

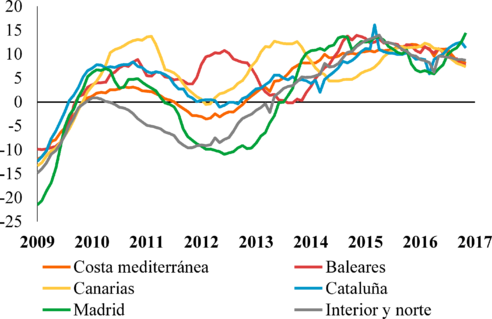

Respecto a la variable dependiente, el RevPAR hotelero, en aquellas regiones que incluyen más de una Comunidad Autónoma se calcula en base al RevPAR de cada Comunidad Autónoma ponderado por el número de habitaciones disponibles (y, anteriormente a 2015, debido a la falta de datos, por el número de plazas disponibles). Además, la variable se trata corrigiendo outliers que corresponden a eventos puntuales en alguna de las regiones. Por ejemplo, la dinámica interanual del RevPAR en Cataluña en los meses de febrero y marzo se ve significativamente afectada por el Mobile World Congress. En el caso que este congreso cambie de mes de un año al otro, se ajusta el RevPAR de ambos meses con el fin de eliminar valores erráticos en la variable dependiente. El Gráfico 5 describe la evolución del RevPAR por zona geográfica.

Gráfico 5: Evolución del RevPAR por zona geográfica (variación interanual de la media móvil simple 12 meses, en %)

Fuente: Elaboración propia con datos del INE.

La muestra de análisis con datos mensuales empieza en enero de 2008 (cuando se inicia la serie histórica de la variable dependiente) y cubre hasta septiembre de 2017. El cuarto trimestre de 2017 no se tiene en cuenta en el análisis con el fin de excluir cualquier posible efecto temporal que los eventos políticos en Cataluña hayan podido provocar en el RevPAR hotelero. Finalmente, las variables independientes se introducen en el modelo en tasas de crecimiento interanuales, mientras que a la variable dependiente se le aplica una transformación logarítmica y se introduce en el modelo en diferencias interanuales. Con ello, juntamente con el componente autoregresivo de la ecuación, el período de análisis se ha reducido entre el segundo trimestre de 2009 y el tercer trimestre de 2017.

5. Resultados de la estimación

Una vez definidos los distintos determinantes a considerar se estima un modelo de datos de panel y efectos fijos. Los resultados econométricos obtenidos se resumen en la Tabla 4.

Tabla 4. Resultados del modelo estimado sobre el crecimiento del RevPAR hotelero por zona geográfica

| Variable/Zona geográfica | Cataluña | Baleares | Canarias | Costa med. | Madrid | Interior y norte |

| Componente autoregresivo | 0,362 ***

(0,000) | |||||

| PIB real de España | 0,011***

(0,000) |

0,008***

(0,000) |

0,008***

(0,000) |

0,013***

(0,000) |

0,019***

(0,000) |

0,018***

(0,000) |

| Inflación subyacente | 0,009*

(0,008) | |||||

| PIB internacional | 0,004***

(0,012) |

0,004***

(0,001) |

0,003***

(0,012) |

0,001

(0,202) |

0,010***

(0,000) |

- |

| Fortaleza de la competencia | -0,0004**

(0,012) |

- | - | |||

| Efecto Semana Santa | 0,056***

(0,000) | |||||

| R2 = 0,66 | Estadístico F (p-valor) = 0,000 | Hausman (p-valor) = 0,036

| ||||

| R2 ajustado = 0,65 | Estadístico Chow F (p-valor) de efectos fijos = 0,003 | Wooldridge test (p-valor) = 0,75 | ||||

Nota: Coeficiente del modelo donde ***, ** y * indican significatividad al 1%, 5% y 10%, respectivamente. En el paréntesis se indica el p-valor del contraste t de significatividad. Fuente: Elaboración propia.

Todas las variables incluidas en el modelo son significativas estadísticamente y tienen el signo esperado. La excepción es el PIB internacional para la ‘Costa mediterránea’ que no resulta significativo, no obstante, en el caso de estimar el modelo mediante errores estándar robustos la variable sí que sería estadísticamente significativa. Puesto que el peso del turismo extranjero en ‘Costa mediterránea’ es parecido al de otras áreas como Madrid, donde la variable de PIB internacional sí es significativa, se ha conservado esta variable con el fin de homogeneizar la selección.

En la tabla anterior también se recogen los principales resultados estadísticos de los distintos tests realizados con respecto a la significatividad de la regresión, a la elección de un modelo de efectos fijos, a la significatividad de los efectos fijos y al contraste de existencia de correlación serial.

Como se puede observar en los resultados, la dinámica del ingreso medio por habitación disponible depende positivamente del PIB de España, como variable de demanda doméstica, y del PIB internacional, como variable de demanda extranjera. Además, también depende positivamente de la evolución de los precios de la economía española. Por el contrario, depende negativamente de la fortaleza de la competencia, tal y como es esperable desde un punto de vista económico. Por último, el efecto de la Semana Santa tiene un impacto positivo debido al aumento del flujo turístico que se realiza en ese período.

Con respecto a los coeficientes estimados, existe cierta disparidad entre zonas geográficas. Respecto el determinante de la demanda doméstica, el PIB de España, los coeficientes estimados tienen una importante relación con la proporción de pernoctaciones de turistas domésticos en cada zona.

De esta forma, Baleares y Canarias presentan el menor coeficiente, seguido de Cataluña, siendo el resultado consistente con la menor proporción de las pernoctaciones domésticas en estas regiones en comparación con el resto de las zonas en las que se incluye la variable. En el otro extremo, el coeficiente estimado en ‘Interior y norte’ es significativamente mayor al de Cataluña, aspecto coherente con el hecho que el peso de las pernoctaciones hoteleras de turistas domésticos en esta zona es superior al 75%. En la zona de la ‘Costa mediterránea’, donde el peso de las pernoctaciones de turistas españoles es cercano al 50%, el coeficiente se sitúa, como el peso de las pernoctaciones domésticas, en un término medio entre Cataluña e ‘Interior y norte’. En el caso de Madrid, aunque el peso del turismo doméstico es parecido al de la ‘Costa mediterránea’, se estima un coeficiente en línea con el de ‘Interior y norte’. Este mayor impacto vendría explicado por su función de capitalidad y su mayor relación con la actividad empresarial, tesis que es consistente con el mayor peso del turismo de negocios, tanto para los turistas domésticos como internacionales, en comparación con el resto de zonas.

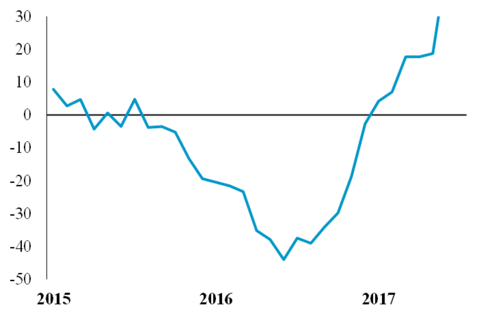

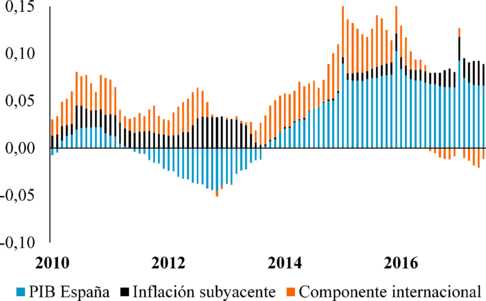

Por lo que se refiere a la demanda internacional explicada por el PIB de los principales países de origen, este factor tendría en Cataluña un efecto parecido al de Baleares y Canarias. Estas tres zonas geográficas son las que presentan un mayor porcentaje de pernoctaciones de extranjeros. En el caso de Madrid, donde el turismo está más alineado con la dinámica de la actividad empresarial, presenta un mayor coeficiente, superior en este caso al que correspondería al peso del turismo extranjero en la Comunidad Autónoma. Por el contrario, si se incluyera en el mismo modelo la variable de PIB internacional para ‘Interior y norte’ no sería significativa desde el punto de vista estadístico. Esta situación viene explicada por el menor peso relativo de las pernoctaciones extranjeras en la región. En el Gráfico 6 se estima la contribución al crecimiento del RevPAR de Cataluña de tres componentes; el PIB de España, la inflación subyacente y el componente internacional, que recoge el efecto conjunto del PIB internacional y la variable de fortaleza de la competencia.

Gráfico 6: Contribuciones estimadas de los distintos componentes al crecimiento del RevPAR hotelero en Cataluña

Nota: La contribución del componente autoregresivo, los efectos fijos de zona y la variable de Semana Santa se han distribuido de proporcionalmente al peso del PIB de España, la inflación subyacente y el componente internacional. Fuente: Elaboración propia.

En el Gráfico 6, que cubre el período entre 2010 y septiembre de 2017, se pueden observar cuatro períodos diferenciados entre ellos. El primero, entre 2010 y mediados de 2011, donde el PIB de España, la inflación subyacente y el componente internacional contribuyen positivamente al crecimiento del RevPAR de Cataluña. Este período también coincide con una época de crecimiento de las pernoctaciones hoteleras de turistas domésticos e internacionales.

Un segundo período, entre mediados de 2011 y principios de 2014, en el que se observa un comportamiento diferencial entre la contribución negativa del componente doméstico (PIB de España) y la aportación positiva del componente internacional y la inflación subyacente. En este período, las pernoctaciones domésticas se reducen de forma significativa, en contraste con las pernoctaciones internacionales, que continúan mostrando un dinamismo positivo. De esta forma, el crecimiento del RevPAR se situó en terreno negativo en Madrid, ‘Interior y norte’ y, en menor medida, en la ‘Costa mediterránea’, siendo la caída del RevPAR de Madrid similar a la de ‘Interior y norte’, situación que pone de relieve el efecto de capitalidad de Madrid y su peso sobre el turismo de negocios. Por el contrario, el RevPAR de las zonas con mayor peso del turismo internacional, como son Cataluña, Baleares y Canarias, continuó mostrando un dinamismo positivo (Gráfico 5).

El tercer período se inicia a principios de 2014, cuando la recuperación económica en España vuelve a impulsar la contribución del componente del PIB doméstico en el RevPAR, mientras que el componente internacional se beneficia del crecimiento económico en los principales países de origen, de la depreciación del euro respecto a la libra esterlina, y, a partir de mediados de 2015, del impacto positivo que supone el turismo prestado. Así, la contribución conjunta de ambos factores, que va ganando impulso a lo largo del período, se sitúa en niveles máximos entre finales de 2014 y la primera mitad de 2016. En particular, el 2015 se corresponde con el mayor crecimiento del RevPAR en Cataluña y en España de la serie analizada, con un incremento superior al 10% anual.

Finalmente, el último período comienza durante la segunda parte de 2016 y abarca hasta el final de la muestra. El PIB en España y la inflación subyacente continúan contribuyendo en positivo, mientras que el componente internacional lo hace ligeramente de forma negativa. Respecto a este período, es importante matizar que las pernoctaciones hoteleras de turistas extranjeros en Cataluña, a pesar de desacelerarse de forma significativa respecto a los elevados ritmos de crecimiento del período anterior, no se sitúan en terreno negativo, como podría indicar la contribución del componente internacional del RevPAR.

Esta diferencia se puede atribuir a dos factores. El primero es que el impacto de la depreciación de la libra y su mayor efecto sobre la variable del PIB internacional medida en euros se produjo en la segunda mitad de 2016, coincidiendo con el referéndum del Brexit, meses antes de que se observarse un impacto negativo sobre las pernoctaciones de turistas británicos, que únicamente se situaron en terreno negativo a partir de la segunda mitad de 2017. Esta diferencia temporal se puede atribuir a que la libra fue el primer activo y el más sensible a reaccionar tras el referéndum, mientras que el efecto sobre las decisiones de consumo de los británicos fue más tardío en el tiempo. Además, al realizarse el análisis exclusivamente sobre los cuatro principales orígenes del turismo en España, cualquier impacto sobre Reino Unido tiene un mayor efecto sobre la variable del PIB internacional.

El segundo motivo, como se ha descrito con anterioridad, es que la primera fase de recuperación de los turistas extranjeros en los países afectados por los conflictos geopolíticos se produce principalmente por el crecimiento de las llegadas de turistas procedentes de los países de origen geográficamente más próximos a ellos, que no son los principales emisores de turismo en España. Sin embargo, la falta de riqueza de los datos disponibles por los autores ha impedido construir una variable parecida utilizando únicamente los turistas procedentes de los principales orígenes del turismo en España.

No obstante, este resultado indica que si el impacto negativo sobre el consumo de los británicos y la pérdida de apoyo del turismo prestado continúan en los próximos meses sería lógico pensar que, en adelante, el componente doméstico contribuirá de forma más significativa que el componente internacional al crecimiento del RevPAR tanto en Cataluña como en España.

6. Conclusiones

El turismo es un sector estratégico para Cataluña y España y su importancia ha aumentado en los últimos años. La buena evolución del sector turístico se ha traducido en un buen comportamiento del sector hotelero y de su nivel de rentabilidad, medido por el ingreso medio diario por habitación disponible (RevPAR).

El objetivo del estudio ha sido analizar cuantitativamente los distintos determinantes de la favorable evolución del RevPAR en Cataluña y su diferencia con otras zonas geográficas de España. El análisis muestra que la evolución del RevPAR en los últimos años se explica tanto por motivos domésticos como por factores internacionales.

En este sentido, el presente estudio utiliza el PIB de España como aproximación a la evolución de la demanda doméstica, el PIB de los principales países de origen del turismo en España y la evolución del turismo en los países competidores afectados por motivos geopolíticos como aproximación a la evolución de la demanda internacional, y la inflación subyacente de España como aproximación a la evolución nominal de los precios domésticos. Los resultados muestran que la importancia relativa de los factores domésticos e internacionales para explicar la evolución del RevPAR de cada zona geográfica presenta una elevada correlación con el peso de las pernoctaciones de turistas domésticos y extranjeros en las distintas regiones.

En concreto, el estudio identifica cuatro períodos diferenciados en la evolución del RevPAR en Cataluña. El primero, entre 2010 y mediados de 2011, donde todos los componentes, domésticos e internacionales, contribuyeron positivamente al crecimiento del RevPAR.

El segundo período, entre mediados de 2011 y finales de 2013, en el que la contribución negativa del componente doméstico, afectado por la crisis económica en España, se diferencia del buen comportamiento del factor internacional. En este período, el crecimiento negativo del RevPAR de aquellas zonas más dependientes del turismo doméstico contrasta con el mejor comportamiento de las zonas más dependientes del turismo internacional, como es el caso de Cataluña.

El tercer período se inicia a principios de 2014, cuando la recuperación económica en España vuelve a impulsar la contribución del componente doméstico y el componente internacional también se ve favorecido por la buena evolución de los principales países de origen del turismo extranjero y de la compleja situación geopolítica en países competidores de España. Así, la contribución conjunta de ambos factores sitúa el crecimiento anual del RevPAR en niveles máximos de la serie analizada, con un incremento superior al 10% en Cataluña y en España en 2015.

En el último período, que se inicia durante la segunda parte de 2016 y abarca hasta el final de la muestra analizada, el PIB en España y la inflación subyacente continúan contribuyendo en positivo, mientras que el componente internacional lo hace ligeramente de forma negativa. El efecto negativo del componente internacional está sobreestimado por dos factores; en primer lugar, porque la libra fue el activo que más rápido reaccionó tras el referéndum de Reino Unido y, por tanto, el deterioro del PIB internacional medido en euros también se produce con anterioridad a la caída de las pernoctaciones de los turistas británicos y; en segundo lugar, porque la recuperación de los turistas internacionales en los países competidores de España proviene, en una primera fase, de países de origen cercanos a ellos y no de los principales países de origen del turismo español.

No obstante, este resultado avanza que si el impacto negativo sobre el consumo de los británicos y la pérdida de apoyo del turismo prestado continúan en los próximos meses, el componente doméstico será un mayor factor de apoyo al crecimiento futuro del RevPAR que el componente internacional. Por tanto, en los próximos trimestres, las regiones con mayor peso del turismo doméstico podrían presentar un mayor crecimiento del RevPAR que las que tienen un mayor peso del turismo internacional.

En adelante, el Brexit y la pérdida de impulso del turismo prestado aumentan la necesidad de que aquellas zonas más dependientes del turismo extranjero aceleren el proceso de diversificación sobre la procedencia de sus turistas y apuesten por impulsar los mercados de larga distancia y de mayor potencial de crecimiento, así como desestacionalizar su oferta en busca de otros tipos de turismo que complementen el de sol y playa y aporten un mayor valor añadido.

Finalmente, en adelante el RevPAR del sector hotelero puede verse amenazado por el aumento de la competencia de las viviendas de uso turístico impulsada por el crecimiento de las plataformas online. Este factor debería tenerse en cuenta en futuros estudios.

Anexo

En la Tabla 5 se describe la fuente de las principales variables utilizadas en el modelo.

Tabla 5: Fuente de las variables utilizadas

| Variable | Fuente |

| RevPAR por Comunidad Autónoma | INE |

| Pernoctaciones por Comunidad Autónoma | INE |

| Número de habitaciones/plazas hoteleras por Comunidad Autónoma | INE |

| PIB real de España | Eurostat |

| Inflación subyacente en España | Eurostat |

| PIB real de Alemania, Francia, Italia y Reino Unido | Eurostat |

| Fortaleza de la competencia | Instituto de Estadística de Turquía y Banco Central de Egipto |

Fuente: Elaboración propia.

7. Referencias bibliográficas

- ÁLVAREZ-DÍAZ, M., GONZÁLEZ-GÓMEZ, M., OTERO-GIRÁLDEZ, M. S. y TRIGO-IGLESIAS, A. B. (2015a) “La demanda de turistas británicos a España”, Revista de Economía Aplicada, 69, 51-59.

- ÁLVAREZ-DÍAZ M., GONZÁLEZ-GÓMEZ M. y OTERO-GIRÁLDEZ M., S. (2015b) “Estimating Price and Income Demand Elasticities to Spain Separately by The Major Source Markets”, Tourism Economics, 21, 1103-1110.

- ÁLVAREZ-DÍAZ, M., GONZÁLEZ-GÓMEZ, M., y OTERO-GIRÁLDEZ, M. S. (2016) “La modelización de la demanda de turismo de economías emergentes: el caso de la llegada de turistas rusos a España”. Cuadernos de Economía, 39(110), 112-125.

- BANCO DE ESPAÑA (2007) “Un análisis de los determinantes del turismo no residente en España”. Boletín económico, Junio 2007.

- BANCO DE ESPAÑA (2017) “El dinamismo del turismo no residente en 2016 y sus determinantes”. Boletín económico 1/2017, recuadro 7.

- CLAVERIA, O., y DATZIRA, J. (2008) “Tourism demand in Catalonia: Detecting external economic factors”.

- GARÍN-MUÑOZ, T., y AMARAL, T. P. (2000) “An econometric model for international tourism flows to Spain”. Applied Economics Letters, 7, 525-529.

:* GARÍN-MUÑOZ, T. (2004) “Madrid as a tourist destination: analysis and modelization of inbound tourism”. International Journal of Tourism Research, 6, 289-302.

- GARÍN-MUÑOZ, T. (2006) “Inbound international tourism to Canary Islands: a dynamic panel data model”. Tourism management, 27(2), 281-291.

- GARÍN-MUÑOZ, T. (2007) “German demand for tourism in Spain”. Tourism Management, 28(1), 12-22.

- GARÍN-MUÑOZ, T. (2011) “La demanda de turismo británico en España”. Boletín Económico del ICE, 3010, 49-62.

- GARÍN-MUÑOZ, T., y MONTERO-MARTÍN, L. F. (2007) “Tourism in the Balearic Islands: A dynamic model for international demand using panel data”. Tourism management, 28(5), 1224-1235.

- GONZÁLEZ, P. y MORAL, P. (1995) “An Analysis of the International Tourism Demand in Spain”, International Journal of Forecasting. 11, 233-251.

- SONG, H., y LI, G. (2008) “Tourism demand modeling and forecasting-A review of recent research”. Tourism Management, 29(2), 203–220.

- ZHENG, T. (2014) “What caused the decrease in RevPAR during the recession? An ARIMA with intervention analysis of room supply and market demand”. International Journal of Contemporary Hospitality Management, 26(8), 1225-1242.

Document information

Published on 10/05/18

Accepted on 07/04/18

Submitted on 04/04/18

Licence: Other

Share this document

claim authorship

Are you one of the authors of this document?