Resum

Actualment estem en un període de grans canvis a les empreses, per la irrupció tecnológica i la necessària innovació que afecta a diferents sectors d’activitat, i les empreses d’Osona no en queden excloses; aquest estudi presenta la salut ecòmica i financera de les empreses d’Osona, segons la diferent tipología d’empreses de la comarca, com a indicador fonamental de la supervivencia i competitivitat empresarial del territori en el període de crisis sistèmica 2008-2015.

1. Introducció

Actualment, estem en un període de transformació empresarial on la situació econòmica i financera de les empreses és determinant per a la competitivitat i supervivència de les mateixes. Aquest estudi analitza descriptivament la salut econòmica i financera de les empreses osonenques durant el període 2008-2015 segons tipologia d'empresa (grans, mitjanes, petites i microempreses). En concret, es valoren diferents indicadors financers en el període indicat (solvència a curt termini, endeutament, rendibilitat econòmica i financera, i capitalització) per diagnosticar la situació econòmica i financera d’aquestes empreses, a banda, de posar en relleu quines gaudeixen d’un creixement equilibrat i s'adapten al canvi constant en què estem immersos com a factor clau per a la seva competitivitat.

Les dades utilitzades provenen dels estats comptables de les empreses osonenques en el període 2008-2015, en concret, es recull una mostra de 2.224 empreses amb dades d’empreses mercantils osonenques i es porta a terme l'anàlisi econòmica financera, en els exercicis compresos entre l’any 2008 i 2015 (les dades d’exercicis posteriors al 2015 no estaven disponibles al SABI, base de dades utilitzada per disposar de la mostra objecte d’estudi), diferenciant les microempreses, les petites, les mitjanes i les grans empreses de la comarca segons classificació europea (Reglament UE n. 651/2014 de la Comissió), per arribar a uns resultats i unes conclusions. En l’estudi descriptiu s’incideix en les microempreses per ser majoritàries, de manera que s’analitza especialment com gestionen actius i despeses i si la seva gestió financera és prudent, a banda, de valorar la seva adaptació al canvi.

Així doncs, l’estudi parteix d'una mostra de 2.224 empreses osonenques, classificades en microempreses, petites empreses, mitjanes empreses i grans empreses actives en el període 2008-2015 per tal de diagnosticar la seva salut econòmica financera en aquest difícil període de crisi sistèmica. Per fer una anàlisi de la situació econòmica i financera en aquest període, es calculen els principals indicadors financers per diagnosticar la solvència a curt termini (liquidesa), l’endeutament, les rendibilitats i la capitalització d’aquestes empreses. També s’analitza si el seu creixement és equilibrat per poder valorar la supervivència de les mateixes.

En concret, els indicadors financers analitzats han estat: fons de maniobra (actiu corrent - passiu corrent); solvència a curt termini (actiu corrent/passiu corrent); endeutament (total deutes/patrimoni net i passiu); qualitat del deute (deutes curt termini / total deutes); cash flow (benefici + amortitzacions econòmiques); valor afegit (ingressos explotació - despeses explotació); rendibilitat financera (ROE = Resultat net/ Patrimoni net- resultat net); rendibilitat econòmica (ROA = BAIT / Actiu) i l’evolució en aquest període mitjançant percentatges horitzontals del resultat net i del patrimoni net per tal de valorar la capitalització d’aquestes empreses.

Per realitzar l'estudi, partim de l'anàlisi de la situació financera a curt termini, seguim amb l'anàlisi financera a llarg termini i l'anàlisi dels resultats incidint també en l'anàlisi de les variacions patrimonials, per valorar la capitalització d’aquestes empreses en aquest període i les garanties que representen.

2.Anàlisi de les microempreses

Les microempreses, segons el què disposa el Reglament UE n.651/2014, són empreses de menys de 10 treballadors, amb un volum de negoci o balanç general inferior a 2.000.000 de euros.

2.1. Anàlisi de la situació financera a curt termini de les microempreses d’Osona

El principal objectiu de l'anàlisi de la situació financera a curt termini consisteix en determinar la capacitat que tenen les microempreses osonenques per fer front a les seves obligacions de pagament a curt termini. Es constata que en el període objecte d’estudi 2008-2015 les mitjanes de les masses patrimonials de les microempreses osonenques, presenten una estructura económica equilibrada entre actiu no corrent i actiu corrent; respecte l’estructura financera són empreses capitalitzades i moderadament endeutades tal com reflecteix la figura1.

L'evolució de les masses patrimonials en aquests set exercicis analitzats mostra un creixement de l’actiu no corrent d’un 12,2% i una disminució de l’actiu corrent d’un 14,6%, d’altra banda, els passius disminueixen un 19,3% i el patrimoni net creix un 17,2%. Es pot dir que hi ha equil.libri financer, ja que, l’estructura de les masses patrimonials és correcte.

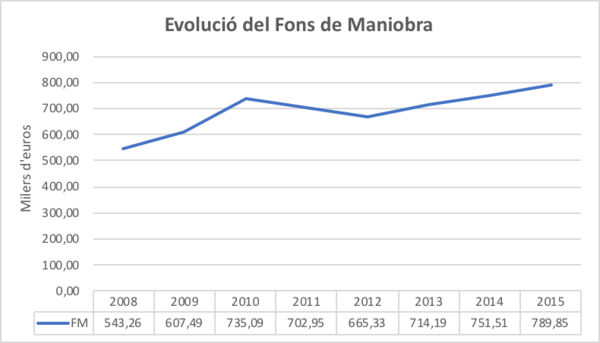

Analitzant el fons de maniobra (actiu corrent menys passiu corrent) es constata que és positiu en tots els exercicis, tot i que, ha disminuínt en el període entre 2011 i 2013 tal com reflecteix la figura 2.

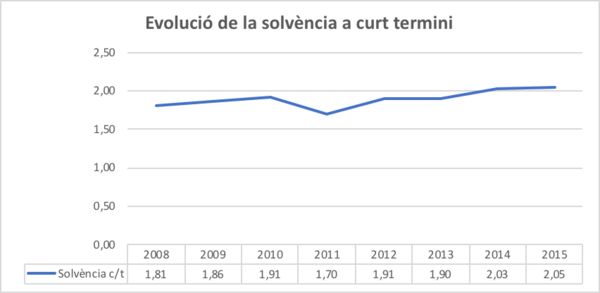

Respecte a la ràtio de solvència a curt termini, que mesura la capacitat de fer front als deutes a curt termini realitzant l’actiu corrent, les microempreses en el període considerat presenten una acceptable solvència a curt termini (entre 1,5 i 2), encara que en l’exercici 2011 disminueix considerablement tal com es reflecteix en la figura 3, tot i que, els paràmetres són normals. Aquesta ràtio indica que les microempreses tenen suficient liquidesa en aquest període objecte d’estudi i la solvència a curt termini millora en els últims anys.

2.2. Anàlisi de la situació financera a llarg termini de les microempreses d’Osona

L'anàlisi de la situació financera a llarg termini té per objectiu principal mesurar la capacitat de les microempreses per a satisfer els deutes a llarg termini. Segons el criteri aportat per Amat i Perramon (2012), en aquest període no hi ha una gestió eficient d’actius (Δ Vendes < Δ Actius) ni una bona gestió de despeses (Δ Resultats< Δ Vendes); no obstant, hi ha una gestió financera prudent (Δ Actius> Δ Deutes). Però al no acomplir-se alhora la gestió eficient d’actius i despeses juntament amb una gestió financera prudent les microempreses analitzades en aquest període no presenten un creixement equilibrat tal com reflecteix la taula 1.

| Gestió eficient dels actius | Gestió financera prudent | Gestió de les despeses | ||||

| Δ Vendes | Δ Actius | Δ Actius | Δ Deutes | Δ Resultats | Δ Vendes | |

| Creixement no equilibrat | -35,319% | -1,62% | -1,62% | -19,26% | -59,69% | -35,19% |

Seguint amb l'anàlisi a llarg termini l'endeutament de les microempreses en aquest període és baix (inferior al 50% a partir de l’exercici 2012 tal com indica la figura 4), cal tenir present que l’interval d’endeutament normal es considera entre un 50% i un 60%. Respecte, a la qualitat dels deutes hi ha pràcticament la meitat de deutes a curt termini i a llarg termini, de manera, que no es tracta d’un endeutament de mala qualitat ja que els deutes a curt termini no superen amb excreix els deutes a llarg termini tal com evidencia la figura 5.

Per tant, podem dir que les microempreses d’Osona no estan massa endeutades i en aquest període han reduït l’endeutament amb equilibri entre deutes a curt i llarg termini. D’altra banda, les microemepreses han de millorar la gestió dels seus actius i de les despeses.

2.3. Anàlisi econòmica de les microempreses d’Osona

L'anàlisi econòmica té per objectiu explicar com s'han produït els resultats d’aquestes microempreses identificant les causes que han provocat la variació de resultats en el període considerat. Una primera aproximació permet constatar que els ingresos d’explotació de les microempreses en aquest període han disminuït un 35,19% amb una reducció del cash flow (benefici més amortitzacions) d’un 45,94%, una reducció del valor afegit (ingressos d’explotació menys despeses d’explotació) d’un 43,91% i una disminució de la rendibilitat econòmica i financera d’un 42,99% i d’un 67,07% respectivament (figures 6,7 i 8).

Referent a l'anàlisi de les rendibilitats, cal tenir present que sempre que la rendibilitat financera supera la rendibilitat econòmica (ROE > ROA) l’endeutament no perjudica a les microempreses. D’aquesta manera i segons la figura en els exercicis 2009,2012 i 2013 l’endeutament, encara que no sigui molt elevat l’endeutament perjudica a les microempreses.

És remarcable que el decreixement de les vendes (35,19%) i la disminució de la ROA (42,99%) en aquest període no assegura la supervivencia de totes les microempreses en aquest difícil període de crisi sistèmica.

2.4. Anàlisi patrimonial de les microempreses d’Osona

Per tal de valorar les variacions patrimonials de les microempreses s’analitza quins són els resultats nets d’aquestes microempreses i si aquestes empreses han augmentat el seu patrimoni net en aquest període, és a dir, si s’han capitalitzat, de manera que ofereixen més garanties als tercers implicats en les mateixes i en definitiva presenten més riquesa empresarial.

El resultat net en el període considerat disminueix un 59,69% i els exercicis amb resultats nets negatius han estat el 2012 i el 2013, encara que a patir de 2013 les microempreses augmenten el resultat net (figura 9).

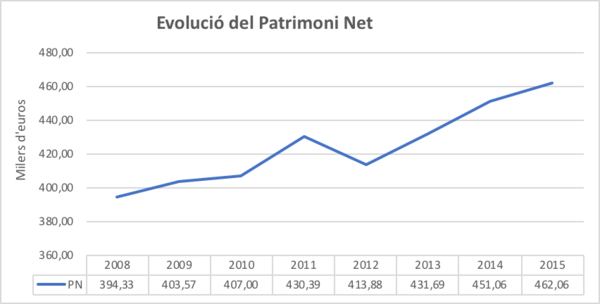

Respecte al patrimoni net de les microempreses cal tenir present que es capitalitzen en un 17,18% especialment a partir de l’exercici 2013, de manera que caldrà valorar en exercicis posteriors al 2015 si segueix aquesta tendència a l’alça del patrimoni net, que els permetrà una posició més ferma en el mercat empresarial (figura 10).

3.Anàlisi de les petites empreses

Les petites empreses, segons el què disposa el Reglament UE n.651/2014, són empreses de menys de 50 treballadors, amb un volum de negoci o balanç general inferior a 10.000.000 de euros.

3.1. Anàlisi de la situació financera a curt termini de les petites empreses d’Osona

En el període objecte d’estudi 2008-2015 les mitjanes de les masses patrimonials de les petites empreses osonenques, presenta una estructura económica equilibrada entre actiu no corrent i actiu corrent; respecte l’estructura financera són empreses capitalitzades i moderadament endeutades tal com reflecteix la figura 11.

L'evolució de les masses patrimonials en aquests set exercicis mostra un creixement de l’actiu no corrent d’un 12,34% i un augment de l’actiu corrent d’un 13,93%, d’altra banda, els passius es mantenen estables amb un augment del 0,39% i el patrimoni net creix un 28,10%.

Analitzant el fons de maniobra (actiu corrent menys passiu corrent) es constata que és positiu en tots els exercicis i augmenta un 45,39% en el període considerat tal com reflecteix la figura 12.

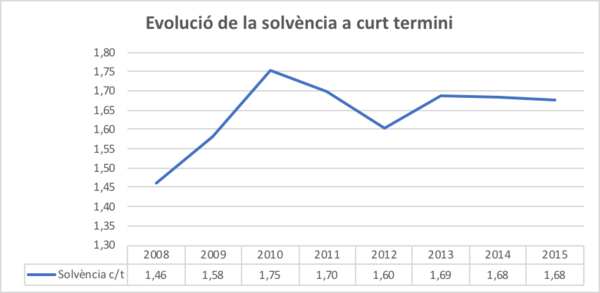

Respecte a la ràtio de solvència a curt termini, les petites empreses en el període considerat presenten una bona solvència a curt termini (entre 1,5 i 2), especialment a partir del 2010. Aquesta ràtio indica que les empreses petites tenen suficient liquidesa en aquest període objecte d’estudi i la solvència a curt termini millora a partir del 2013 tal com s’evidencia en la figura 13.

3.2. Anàlisi de la situació financera a llarg termini de les petites empreses d’Osona

Segons el criteri aportat per Amat i Perramon (2012), en aquest període no hi ha una gestió eficient d’actius (Δ Vendes < Δ Actius), ni una bona gestió de despeses (Δ Resultats< Δ Vendes), encara que la gestió financera és prudent (Δ Actius> Δ Deutes). Per tant, les empreses petites no presenten un creixement equilibrat (taula 2).

| Gestió eficient dels actius | Gestió financera prudent | Gestió de les despeses | ||||

| Δ Vendes | Δ Actius | Δ Actius | Δ Deutes | Δ Resultats | Δ Vendes | |

| Creixement no equilibrat | 6,048% | 13,244% | 13,244% | 0,393% | -15,710% | 6,048% |

Seguint amb l'anàlisi a llarg termini l'endeutament de les empreses petites en el període considerat és baix (d’un 50% o inferior a partir de l’exercici 2009 tal com indica la figura 14), cal tenir present, que l’interval d’endeutament normal es considera entre un 50% i un 60%. Respecte, a la qualitat dels deutes hi ha més deutes a curt termini que a llarg termini, de manera, que es tracta d’un endeutament de mala qualitat ja que els deutes a curt termini superen amb excreix els deutes a llarg termini (figura 15).

Per tant, podem dir que les empreses petites d’Osona no estan massa endeutades i en aquest període han reduït encara més l’endeutament, però és un endeutament de mala qualitat. D’altra banda, les empreses petites han de millorar la seva gestió d’actius i despeses.

3.3. Anàlisi econòmica de les petites empreses d’Osona

L'anàlisi econòmica, referida als resultats d’aquestes petites empreses, identifica les causes que han provocat la variació de resultats en el període considerat. Una primera aproximació permet constatar que els ingresos d’explotació de les petites empreses en aquest període ha augmentat un 6,05% amb una reducció del cash flow (benefici més amortitzacions) d’un 11,76% i del valor afegit (ingressos d’explotació menys despeses d’explotació) d’un 6,33% i una disminució de la rendibilitat econòmica d’un 17,29% juntament amb una disminució de la rendibilitat financera d’un 36,21% (figures 16,17 i 18)

Referent a l'anàlisi de les rendibilitats, cal tenir present que sempre que la rendibilitat financera supera la rendibilitat econòmica (ROE > ROA) l’endeutament no perjudica a les petites empreses. D’aquesta manera en l’exercici 2012 l’endeutament perjudica les petites empreses d’Osona.

És remarcable que el creixement de les vendes (6,05%) i la disminució de la ROA (17,29%) no afavoreix la supervivencia de les empreses petites en aquest difícil període de crisi objecte d’estudi.

3.4. Anàlisi patrimonial de les petites empreses d’Osona

Per tal de valorar les variacions patrimonials de les petites empreses s’analitza quins són els resultats nets d’aquestes empreses i si han augmentat el seu patrimoni net.

El resultat net en el període considerat disminueix un 15,71% però a partir de 2013 augmenta considerablement, tot i que, cal valorar si es consolida en períodes posteriors (figura 19).

Respecte al patrimoni net de les petites empreses cal tenir present que es capitalitzen en un 28,10% especialment a partir de l’exercici 2013, de manera que caldrà valorar en exercicis posteriors al 2015 si segueix aquesta tendència a l’alça del patrimoni net, que permet una posició més ferma en el mercat empresarial (figura 20).

4.Anàlisi de les mitjanes empreses

Les mitjanes empreses, segons el què disposa el Reglament UE n.651/2014, són empreses de menys de 250 treballadors, amb un volum de negoci inferior a 50.000.000 € i un balanç general inferior a 43.000.000 de euros.

4.1. Anàlisi de la situació financera a curt termini de les mitjanes empreses d’Osona

En el període objecte d’estudi 2008-2015 les mitjanes de les masses patrimonials de les empreses mitjanes osonenques, presenten una estructura económica amb més actiu corrent que actiu no corrent; respecte l’estructura financera són empreses capitalitzades i més endeutades que les analitzades anteriorment tal com reflecteix la figura 21.

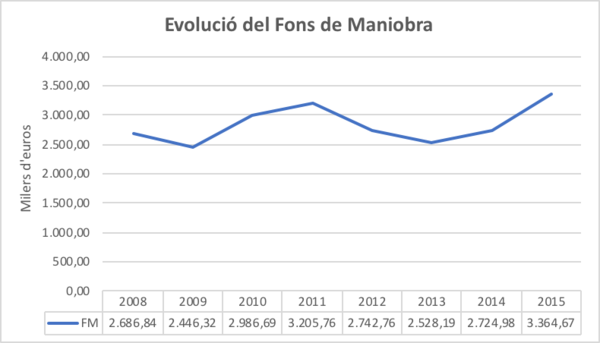

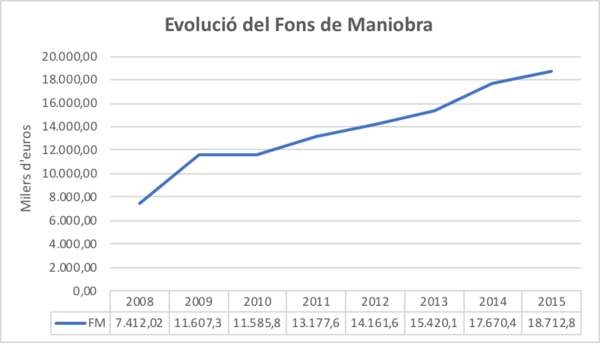

L'evolució de les masses patrimonials en aquests set exercicis mostra un creixement de l’actiu no corrent d’un 15,50% i un augment l’actiu corrent d’un 28,51%, d’altra banda, els passius augmenten un 23,96% i el patrimoni net creix un 23,20%. Analitzant el fons de maniobra (actiu corrent menys passiu corrent) es constata que és positiu en tots els exercicis, tot i que, va disminuint fins a l’exercici 2013 i a l’exercici 2015 es recupera fins arribar a superar els nivells de l’exercici 2008 (figura 22).

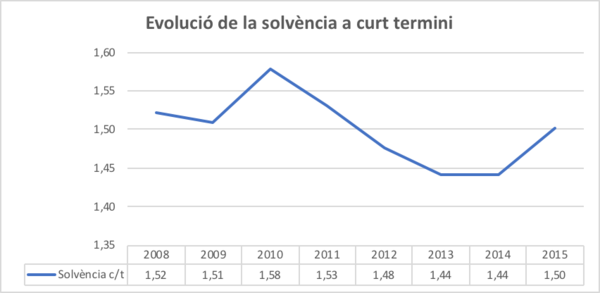

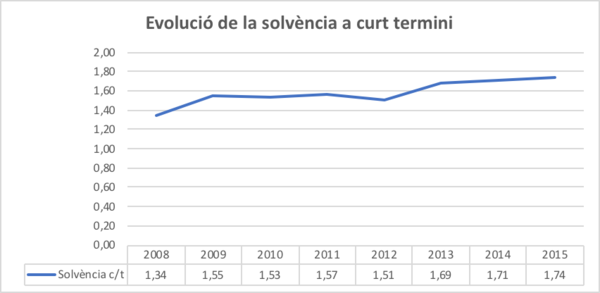

Respecte a la ràtio de solvència a curt termini, les mitjanes empreses en el període considerat presenten una baixa solvència a curt termini (a excepció de l’exercici 2010), amb disminucions considerables els exercicis 2013 i 2014 tal com es reflecteix en la figura. Aquesta ràtio indica que les empreses mitjanes no tenen suficient liquidesa en aquest període objecte d’estudi, amb problemes de tresoreria en els últims exercicis del període analitzat (figura 23).

4.2. Anàlisi de la situació financera a llarg termini de les mitjanes empreses d’Osona

Segons el criteri aportat per Amat i Perramon (2012), en aquest període no hi ha una bona gestió d’actius (Δ Vendes < Δ Actius), hi ha una bona gestió de despeses (Δ Resultats> Δ Vendes) però la gestió financera no és prudent (Δ Actius< Δ Deutes). De manera que les empreses mitjanes no presenten un creixement equilibrat (taula 3).

| Gestió eficient dels actius | Gestió financera prudent | Gestió de les despeses | ||||

| Δ Vendes | Δ Actius | Δ Actius | Δ Deutes | Δ Resultats | Δ Vendes | |

| Creixement no equilibrat | 11,932% | 23,609% | 23,609% | 23,957% | 70,733% | 11,932% |

Seguint amb l'anàlisi a llarg termini l'endeutament de les empreses mitjanes en aquest període presenten un nivell d’endeutament normal, dintre la franja considerada normal (figura 24; entre un 50% i un 60%). I al final del període l’endeutament és idèntic a l’incial, de manera que podem indicar que aquestes empreses segueixen amb un mateix nivell d’endeutament, amb un increment destacat a l’exercici 2012. Respecte, a la qualitat dels deutes hi ha més deutes a curt termini que a llarg termini, de manera, que es tracta d’un endeutament de mala qualitat ja que els deutes a curt termini superen amb excreix els deutes a llarg termini especialment els últims anys(figura 25).

Per tant, podem dir que les mitjanes empreses d’Osona estan endeutades dintre dels paràmetres considerats normals i en aquest període presenten més deutes a curt termini que a llarg termini especialment, en els últims tres exercicies del període analitzat. D’altra banda, les empreses mitjanes han de millorar la seva gestió financera.

4.3. Anàlisi econòmica de les mitjanes empreses d’Osona

L'anàlisi de la variació dels resultats de les empreses mitjanes d’Osona en el període considerat, identifica que els ingresos d’explotació en aquest període han augmentat un 11,93% amb un augment del cash flow (benefici més amortitzacions) d’un 42,19%, una disminució del valor afegit (ingressos d’explotació menys despeses d’explotació) d’un 30,39% i un increment de la rendibilitat econòmica i financera d’un 5,48% i d’un 43,60% respectivament (figures 26,27 i 28).

Referent a l'anàlisi de les rendibilitats, cal tenir present que sempre que la rendibilitat financera supera la rendibilitat econòmica (ROE > ROA) l’endeutament no perjudica a les empreses mitjanes. D’aquesta manera i segons la figura en cap dels exercicis l’endeutament perjudica aquestes empreses.

És remarcable que el creixement de les vendes (11,93%) i l’augment de la ROA (5,48%) en aquest període no identifica dificultats per a la supervivencia de totes les empreses mitjanes en aquest difícil període de crisi sistèmica.

4.5. Anàlisi patrimonial de les mitjanes empreses d’Osona

Per tal de valorar les variacions patrimonials de les mitjanes empreses s’analitza quins són els resultats nets d’aquestes empreses i si han augmentat el seu patrimoni net en aquest període, és a dir, si s’han capitalitzat, de manera que ofereixen més garanties als tercers implicats en les mateixes i en definitiva presenten més riquesa empresarial.

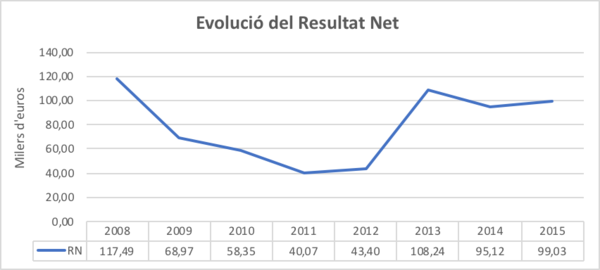

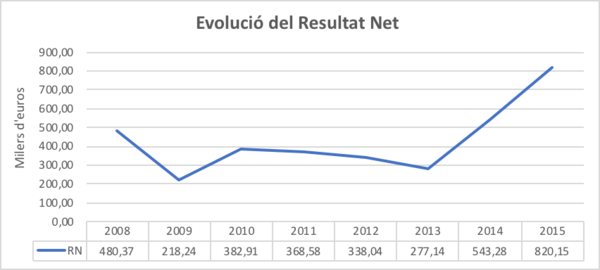

El resultat net en el període considerat augmenta un 70,73% i especialment a partir del 2013 (figura 29), de manera que cal valorar si es consolida en períodes posteriors aquest augment.

Figura 29: Evolució del resultat net de les microempreses en el període considerat

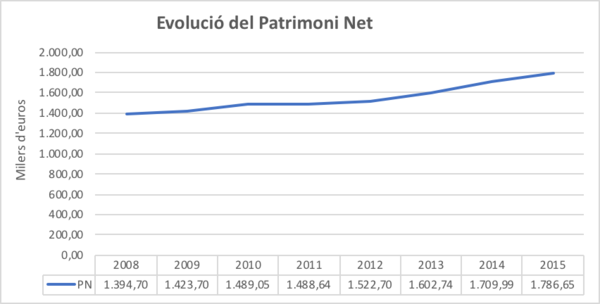

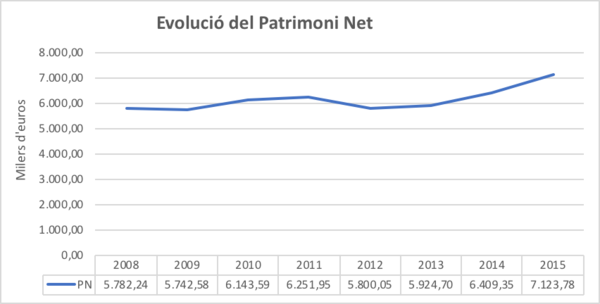

Respecte al patrimoni net de les empreses mitjanes cal tenir present que es capitalitzen en un 23,20% especialment a partir de l’exercici 2013, de manera que caldrà valorar en exercicis posteriors al 2015 si segueix aquesta tendència a l’alça del patrimoni net, que els permet una posició més ferma en el mercat empresarial (figura 30).

5.Anàlisi de les grans empreses

Les grans empreses, segons el què disposa el Reglament UE n.651/2014, són empreses de més de 250 treballadors, amb un volum de negoci superior a 50.000.000 € i un balanç general superior a 43.000.000 de euros.

5.1. Anàlisi de la situació financera a curt termini de les grans empreses d’Osona

En el període objecte d’estudi 2008-2015 les mitjanes de les masses patrimonials de les grans empreses osonenques, presenten una estructura económica dominada per actiu corrent i una estructura financera amb més endeutament que les altres tipologies d’empreses osonenques analitzades tal com reflecteix la figura 31

L'evolució de les masses patrimonials en aquests set exercicis mostra un decreixement de l’actiu no corrent d’un 3,27% i un augment de l’actiu corrent d’un 51,17%, d’altra banda, els passius augmenten un 19,55% i el patrimoni net creix un 41,49%.

Analitzant el fons de maniobra (actiu corrent menys passiu corrent) es constata que és positiu en tots els exercicis, i augmenta considerablement en tot el període analitzat pel creixement de l’actiu corrent (figura 32).

Respecte a la ràtio de solvència a curt termini, les empreses grans en el període considerat presenten una baixa solvència a curt termini fins l’exercici 2012 que millora a partir de l’exercici 2013 (entre 1,5 i 2), tal com es reflecteix en la figura 33. Aquesta ràtio indica que les empreses grans tenen milloren en liquidesa els últims exercicis d’aquest període i la solvència a curt termini no es tant bona als primers exercicis del període analitzat.

5.2. Anàlisi de la situació financera a llarg termini de les grans empreses d’Osona

Segons Amat i Perramon (2012), en aquest període hi ha una gestió eficient d’actius (Δ Vendes > Δ Actius), hi ha una bona gestió de despeses (Δ Resultats > Δ Vendes) i una gestió financera prudent (Δ Actius> Δ Deutes). De manera, que les empreses grans de la comarca d’Osona en aquest període presenten un creixement equilibrat (taula 4).

| Gestió eficient dels actius | Gestió financera prudent | Gestió de les despeses | ||||

| Δ Vendes | Δ Actius | Δ Actius | Δ Deutes | Δ Resultats | Δ Vendes | |

| Creixement equilibrat | 34,453% | 29,410% | 29,410% | 19,550% | 186,951% | 34,453% |

Seguint amb l'anàlisi a llarg termini l'endeutament de les grans empreses en aquest període és d’un 56% fins el 2012 i posteriorment es redueix fins a un 51% dintre de l’interval de normalitat (figura 34). Respecte, a la qualitat dels deutes en més d’un 80% són deutes a curt termini, de manera que no és un endeutament de qualitat (figura 35).

Per tant, podem dir que les empreses grans d’Osona estan més endeutades que la resta de tipologies d’empreses d’Osona encara que és un endeutament dintre dels paràmetres de normalitat, però excessivament a curt termini, de manera que pot suposar tensions en la tresoreria, que es poden gestionar correctament pel creixemnt equilibrat a què estan sotmeses les grans empreses osonenques en aquest període objecte d’estudi.

5.3. Anàlisi econòmica de les grans empreses d’Osona

Una primera aproximació de l’anàlisi de resultats permet constatar que els ingresos d’explotació de les empreses grans en aquest període han augmentat un 34,45% amb un augment del cash flow (benefici més amortitzacions) d’un 43,95%, un augment del valor afegit (ingressos d’explotació menys despeses d’explotació) d’un 29,74% i un augment de la rendibilitat econòmica i financera d’un 0,25% i d’un 111,48% respectivament (figures 36, 37 i 38).

Referent a l'anàlisi de les rendibilitats, cal tenir present que sempre que la rendibilitat financera supera la rendibilitat econòmica (ROE > ROA) l’endeutament no perjudica a les empreses grans de la mostra. D’aquesta manera l’endeutament no perjudica a aquestes empreses que presenten una alta rendibilitat financera especialment en l’exercici 2014.

És remarcable que el creixement de les vendes (34,45%) i l’augment de la ROA (0,25%) en aquest període assegura la seva supervivencia en aquest difícil període de crisi objecte d’estudi i en un futur proper si es mantenen aquests indicadors financers.

5.4. Anàlisi patrimonial de les grans empreses d’Osona

Per tal de valorar les variacions patrimonials de les empreses grans s’analitza quins són els resultats nets d’aquestes empreses i si han augmentat el seu patrimoni net en aquest període, és a dir, si s’han capitalitzat, de manera que ofereixen més garanties als tercers implicats en les mateixes i en definitiva presenten més riquesa empresarial.

El resultat net en el període considerat augmenta un 186,95%, tot i que, l’exercici 2013 presenta una disminució puntual dintre del context ascendent dels resultats nets de les empreses grans (figura 39).

Figura 39: Evolució del resultat net de les empreses grans en el període considerat

Respecte al patrimoni net de les empreses grans cal tenir present que es capitalitzen en un 41,49% especialment a partir de l’exercici 2013, de manera que caldrà valorar en exercicis posteriors al 2015 si segueix aquesta tendència a l’alça del patrimoni net, que els permet una forta posició empresarial (figura 40).

6.Conclusions

De l’estudi de la salut econòmica financera de les empreses d’Osona en el període 2008-2015 es pot concloure el següent:

- 1. Les micromenpreses d’Osona, presenten una estructura financera equilibrada amb una acceptable liquidesa que millora en els últims anys, i un endeutament baix i de bona qualitat gracies a la gestió financera prudent. Però les microempreses han de millorar en la gestió d’actius i despeses; a més a més, en aquest peróde disminueixen els ingressos d’explotació, els resultats nets i les rendibilitats, tot i que, es capitalitzen en un 17%.

- 2. Les petites empreses d’Osona, són empreses més capitalitzades (28%) i moderadament endeutades per la gestió financera prudent. Però no gestionen bé ni actius ni despeses i presenten disminucions en les rendibilitats, encara que la liquidesa és suficient i millora a partir de 2013.

- 3. Les empreses mitjanes d’Osona, són empreses capitalitzades (23%), més endeutades que les tipologies anteriors, per la gestió financera poc prudent, que han portat a terme junt amb un deute de mala qualitat. El creixement no és equilibrat (ja que tampoc presenten una bona gestió d’actius i despeses), i presneten una baixa solvència a curt termini. Val a dir, que en aquest període les empreses mitjanes presenten un augment del 12% dels ingressos d’explotació, un augment del resultat net d’un 70% i una capitalització del 23%.

- 4. Les grans empreses d’Osona, disposen d’una estructura económica dominada per l’actiu corrent i una estructura financera amb més endeutament (de mala qualitat) que les altres tipologies d’empreses, però dintre dels paràmetres de normalitat. La seva liquidesa millora en els últims i presenten un creixement equilibrat (per la gestió financera prudent i la bona gestió d’actius i despeses). L’augment dels ingresos d’explotació juntament amb l’augment de les rendibilitats, avalen la seva supervivència, amb vendes creixents i increments de rendibilitats econòmiques. Són les empreses més capitalitzades (aproximadament un 42%) de totes les analitzades.

Referències Bibliogràfiques

Alvarez, J. (1985): Análisis de balances. San Sebastián: Editorial Donostiarra, Bilbao.

Amat, O. (2008): Análisis de estados financieros. Fundamentos y aplicaciones. Ediciones Gestión 2000, S.A, Barcelona.

Amat, O. (2011): Anàlisi de balanços: Claus per a la elaboració d’una anàlisi dels comptes anuals. Profit Editorial, S.L, 151 pàgines. Barcelona.

Amat, O. (2013): Análisis Integral de Empresas . Profit Editorial, S.L. Barcelona.

Amat, O.; Perramon, J. (2012): High-growth cooperatives: financial profile and key factors for competitiveness. CIREC-España, Revista de economía pública, social y cooperativa, 73: 81-98.

Amat, O., Elvira, O., Lloret, P. (2016): Ràtios sectorials 2014. Comptes anuals (balanços i comptes de resultats). Col·lecció manuals. ACCID, Barcelona.

Castelló, E., Lizcano, J. (1998): Interpretación de estados financieros. Instituto Superior de Estudios Empresariales, Madrid.

Rivero, P. (2009): Análisis de balances y estados complementarios. Ed. Pirámide, Madrid

Rodriguez-Vilariño Pastor, M. (1992): Análisis de los estados de flujos. Partida doble, 24: 22-28.

Santiago Pérez, V. (1996): Las ratios en el análisis económico, financiero y de la competitividad. Partida doble, 65: 33-42.

Document information

Published on 10/05/18

Accepted on 02/04/18

Submitted on 22/02/18

Licence: Other

Share this document

Keywords

claim authorship

Are you one of the authors of this document?