Resumen

En este trabajo se analiza la importancia de realizar evaluaciones detalladas de las políticas públicas, entendidas en sentido amplio (infraestructuras de transportes, infraestructuras científicas, inversión en capital humano, vivienda, etc.), para poder entender el alcance de su impacto y su deseabilidad relativa en términos de sus beneficios sociales. El trabajo se centra en el campo de las políticas de vivienda por motivos de espacio pero se puede aplicar todas las políticas públicas.

- “Hasta la fecha ha habido muy poca evaluación de la política de vivienda en Francia a pesar de su elevado coste (40.000 millones en 2010)…” Trannoy y Wasmer (2013)

- “Sorprendentemente, a pesar de su volumen, no se ha cuestionado la eficiencia de las ayudas a la vivienda en Francia” G. Fack (2006)

- “A pesar de representar casi un 2% del PIB no sabemos prácticamente nada sobre el impacto de la política pública de vivienda en España” García Montalvo y Mas (2000)

Las citas que inician esta sección muestran el significativo peso de la política de vivienda en los presupuestos públicos y la escasez en la evaluación de sus resultados sigue siendo un ejercicio escasamente practicado. El problema de la evaluación no se circunscribe a la política de vivienda: prácticamente no se evalúa ninguna política pública2. Mientras que sería impensable que un nuevo medicamente no pasará por una evaluación estricta de su eficacia comparada y la ausencia de efectos secundarios negativos, en las políticas públicas no se sigue el mismo criterio. En la política educativa, infraestructuras, vivienda, etc. suelen primar los intereses políticos y los “a prioris” por encima de la evidencia científica. En el mejor de los casos muchos gestores públicos tienen buenas intenciones pero pocos conocimientos y mucha ingenuidad. Por desgracia se ha demostrado muchas veces que la aseveración de Camus en “La plaga”: “El mal que hay en el mundo proviene casi siempre de la ignorancia y las buenas intenciones pueden hacer tanto daño como las malas si falta el conocimiento”.

1. Instrumentos de la política de vivienda

La intervención pública debe venir explicada por unos objetivos que la justifiquen. En general las políticas públicas tienen tres objetivos que se pueden aplicar también al caso de la intervención pública en el caso de la vivienda:

- Eficiencia: corregir alguna externalidad. Por ejemplo, en zonas donde predominan los propietarios hay mejores escuelas, más capital social, menos crimen, más “amenities”, etc.

- Redistribución: acceso a la vivienda de colectivos con renta baja

- Estabilización: creación de empleo a partir del sector de la construcción y el sector de actividades inmobiliaria.

En este caso también se puede utilizar la política de vivienda como complementaria de otras políticas públicas3 como por ejemplo:

- Promover el ahorro, derivado del pago hipotecario, y la acumulación de riqueza

- Promover objetivos de política social: prevención de la pobreza y la exclusión; igualdad de oportunidades e inclusión en el mercado laboral; promover urbanismo

- Mejorar la eficiencia energética, lo que reduce las emisiones y el consumo de combustible

- Incentivas la repoblación de áreas rurales abandonadas como las últimas modificaciones propuestas a principios de 2018 en el Plan de Vivienda de España.

Las políticas de vivienda se implementan a través de un conjunto de instrumentos que aparecen sintetizados en el cuadro 1.

Cuadro 1. Instrumentos de las políticas de vivienda.

| Subsidios a la propiedad | Garantía del pago de hipoteca |

| Intermediación en la titulización de hipotecas de algunos compradores | |

| Precios regulados para viviendas con protección pública | |

| Subsidios a los intereses para viviendas con protección pública | |

| Desgravaciones fiscales (intereses y/o capital) | |

| Subsidios a la construcción de viviendas | |

| Alivio para compradores con problemas hipotecarios | |

| Esquemas rent-to-buy | |

| Subsidios a la eficiencia energética | |

| Subsidios y desgravaciones para la rehabilitación | |

| Imposición reducida a la propiedad / transacción de la vivienda | |

| Subsidios para el alquiler privado | Subsidios en forma de dinero o de cupones |

| Alquiler social | Alquiler social |

| Imposición sobre el alquiler social | |

| Subsidios a la construcción de alquiler social | |

| Apoyo al alquiler y regulación | Subsidios a la construcción de viviendas en alquiler |

| Imposición sobre las viviendas en alquiler | |

| Desgravaciones fiscales para inquilinos | |

| Desgravaciones para propietarios en las rentas del alquiler | |

| Controles de renta en el sector privado | |

| Procedimientos de garantía de renta | |

| Leyes de arrendamiento urbano |

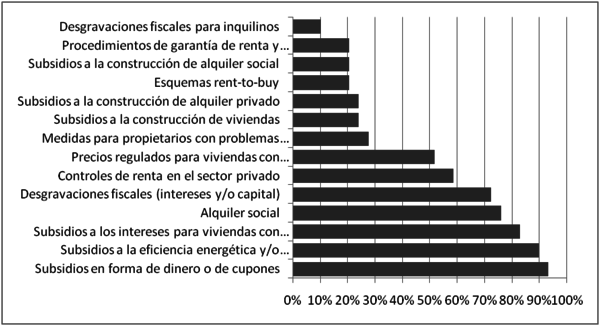

No todos estos instrumentos son utilizados con la misma intensidad o frecuencia. El proyecto QuASH (OCDE 2016) presenta una síntesis del grado de utilización de cada uno de estos instrumentos como aparece reflejado en el gráfico 1.

Gráfico 1. Utilización de los diferentes instrumentos en los países de la OCDE

Fuente: OCDE (2016)

De los países de la OCDE que reportaron información para el proyecto QuASH (OCDE, 2016) se pueden obtener las siguientes conclusiones:

- La mayoría de los países utilizaban al menos 6 de todas las políticas expuestas en la tabla anterior

- Todos los países de la OCDE que dieron información (29) proporcionan algún tipo de soporte a la propiedad bien en la forma de subsidio a la compra, asistencia financiera (subsidio a los intereses) o desgravaciones fiscales

- 22 de los países proporcionan vivienda social bien en forma de provisión directa o a través de subsidios a los proveedores

- Alrededor de 1/3 de los países que proporcionan información también usan subsidios a la promoción de viviendas en alquiler

- El control de rentas se utiliza en el 50% de los países

- Excepto en Corea y Turquía todos los países reportan algún tipo de transferencia directa a las familias para el pago del alquiler

2. La Sociedad de los Propietarios (“ownership society”)

Una política generalizada en muchos países es la promoción de la propiedad. El argumento técnico es que la propiedad puede genera externalidades positivas (reducción tasa criminalidad, aumento la educación, mantiene la calidad del entorno, etc.) aunque el motivo habitual para este tipo de política es el efecto político/electoral de la promoción de la compra de vivienda. Técnicamente la política de fomento de la propiedad se entendería como un subsidio Pigouviano para internalizar una externalidad. Por eso el objetivo de muchas políticas es la promoción de la propiedad frente al alquiler. Sin embargo estas ventajas no son tan claras:

- No es evidente que el acceso a la propiedad genere más beneficios sociales que el alquiler. Por ejemplo la propiedad reduce sustancialmente la movilidad laboral lo que puede ser muy perjudicial en países con altas tasas de desempleo y muy desigualmente repartidas territorialmente

- En cualquier caso las ventajas dependerán de las condiciones económicas y la edad de las personas

- Ciertamente el objetivo de promover el ahorro o la acumulación de riqueza se podría alentar pero en términos redistributivos los efectos podrían no ser los deseados. Además parece que existen otros instrumentos más adecuados para promover el ahorro que embarcar a los ciudadanos en una hipoteca muy elevada cuando son jóvenes apalancando su inversión en vivienda y, por tanto, despreciando completamente el principio de diversificación.

Quizás el impacto colateral negativo más importante de la propiedad, al menos a una edad temprana, es la falta de movilidad. David G. Blanchflower y Oswald (2013) muestran, con datos de Estados Unidos, que una elevada tasa de propietarios de vivienda afecta negativamente al mercado laboral y, varios años después, aumentan las tasas de desempleo. Incluso controlado por la idiosincrasia de cada Estado, las zonas con mayor proporción de propietarios son las que tienen menor movilidad laboral. Los Estados donde la proporción de propietarios de vivienda es mayor, el tiempo de traslado hasta el puesto de trabajo también es mayor. Los Estados donde existe mayor proporción de propietarios de vivienda son también los que tienen unas tasas de creación de empresas menores.Muchos estudios encuentran una relación positiva entre el capital (precio menos deuda) y la movilidad. El “Lock-in effect” (reducción de la movilidad laboral) de la deuda hipotecaria y los tipos de interés (Ferreira, Gyourko y Tracy 2010) se ve reflejado en varios resultados:

- Si la hipoteca es mayor que el valor de la vivienda los dueños de vivienda son un 33% (4 puntos porcentuales) menos móviles que el resto

- Por cada 1000 dólares adicionales anuales de coste de la hipoteca la movilidad se reduce alrededor de un 12%

En sentido contrario si la deuda hipotecaria es mucho mayor que el valor de la vivienda se podrían producir ejecuciones hipotecarias y movilidad forzosa. Sin embargo Andersson y Mayock (2014) muestran que la reducción de la movilidad voluntaria por la caída del “equity” es muy superior al aumento de la movilidad involuntaria por las ejecuciones hipotecarias: la movilidad se redujo en un 25%

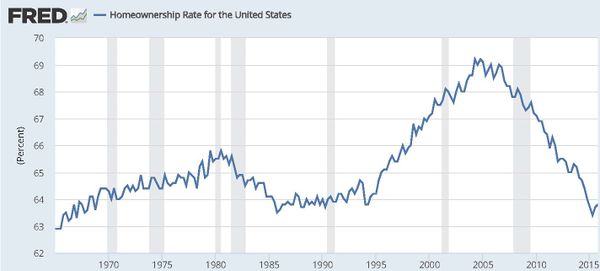

De hecho en muchas ocasiones se produce una contradicción entre políticas y se alienta simultáneamente el alquiler y la compra. En el caso español generalmente se ha producido un apoyo a la compra con desgravaciones a la vivienda (incluso si no era primera vivienda e incluyendo no solo los intereses sino también el capital) que, en ocasiones, han coexistido con desgravaciones a el alquiler. Además, dependiendo del tipo de instrumento utilizado y la intensidad de los incentivos económicos las políticas de promoción de compra de vivienda podrían tener efectos secundarios contraproducentes. Un ejemplo claro se produjo en los años de la burbuja inmobiliaria en Estados Unidos. Tanto los presidentes Clinton como Bush impulsaron el concepto de “ownership society”. De esta forma aumentaron la capacidad de Freddy Mac y Fannie Mae, agencias esponsorizadas públicamente que garantizan créditos hipotecarios, para reducir las restricciones necesarias para obtener estas garantías: se empezaron a aceptar “jumbo credits” (crédito de tamaño muy grande), se aumento la participación en el mercado subprime de las agencia, se incremento la participación en titulizaciones, etc. El resultado, como muestra el gráfico 2, fue el esperado: entre 1995 y 2005 la proporción de propietarios aumento pasando del tradicional 64-65% al 69%. Como muestra el gráfico 2 este incremento fue temporal puesto que en el año 2015 la tasa de propietarios había vuelto a su nivel habitual. Por el camino se han producido millones de desahucios, ejecuciones hipotecarias, etc. que han desequilibrado financieramente a muchas familias generando también enormes conflictos sociales.

El gobierno de EE.UU. tuvo en marcha durante mucho tiempo un programa de modificación de créditos hipotecarios y refinanciación subsidiado por el Tesoro para intentar hacer frente a los problemas generados por la insistencia en “the ownership society”. En el peor momento habían 3,3 millones ejecuciones hipotecarias y 6,7 millones de viviendas en alguna etapa de morosidad/embargo. En el peor momento el 30% de las viviendas que se vendían eran fruto de subastas de casas embargadas. ¿Es adecuado perseguir este objetivo cuando la estructura económica y financiera de un país no puede soportar una tasa tan elevada de propietarios? ¿Es lógico buscar el supuesto beneficio de estas externalidades a costa de quebrar financieramente a millones de familias?

Gráfico 2. Evolución de la tasa de propietarios de vivienda en Estados Unidos

Fuente: FRED

- 3. Los incentivos fiscales a la compra de vivienda

La literatura económica ha reconocido hace mucho tiempo los efectos colaterales netgativos de los incentivos fiscales a la compra de vivienda. Poterba (1984) señala que las desgravaciones a la compra de vivienda hizo la compra muy atractiva en EE.UU. durante los 70’s. Este efecto puede explicar un 30% del incremento de precios. García Montalvo (2003, 2007) muestra como estas desgravaciones acaban capitalizándose en los precios y debían ser eliminadas cuanto antes. Hilbert y Turner (2014) señalan que desgravación de los intereses no tiene un impacto significativo sobre la tasa de propietarios. Sin embargo tiene un efecto negativo en áreas con oferta inelástica: se capitaliza en los precios. Sommer y Sullivan (2018) han mostrado recientemente que la eliminación de la deducción por intereses de las hipotecas reduce los precios, aumenta la tasa de propietarios, reduce la deuda hipotecaria y mejora el bienestar por el contrario de la visión simplista de mucho políticos y comentaristas4.

- 4. El impacto de los subsidios al alquiler

Una de las medidas más populares en política de vivienda, como se ha comentado en la primera sección de este trabajo, es el subsidio de los alquileres. Existen algunos trabajos sobre el efecto de estos subsidios. Susin (2002) señala que los cupones o cheques para alquilar una vivienda en EE.UU. hicieron subir el precio del alquiler para todas las familias con bajos ingresos y resultó en una transferencia para los propietarios. Laferrè y Le Blanc (2002) encuentran, con datos de Francia, un efecto de los subsidios al alquiler sobre el precio del alquiler en Francia (efecto estadísticamente significativo). Gibson y Manning (2003) muestran una reducción de los precios de alquiler tras la reducción de los subsidios a los nuevos receptores en el Reino Unido. Fuck (2006) muestra que un euro adicional de subsidio al alquiler aumenta el precio del alquiler en 0.78 euros por metro cuadrado y solo el 22% de la ayuda redujo el alquiler de las familias de baja renta. Los subsidios explican un 58% del incremento de los alquileres de los inquilinos con bajas rentas. La conclusión de toda esta evidencia es que la oferta de vivienda es bastante inelástica y los propietarios de vivienda extraen gran parte del subsidio que reciben las familias con bajos ingresos para pagar por los alquileres.

- 5. “Moving to opportunity”

Además de las medidas estándar que aparecían en el cuadro 1, existen multitud de programas innovadores o especializados. El problema, en general, es que no existen buenas evaluaciones del efecto de estos programas. Una excepción a esta regla general, aunque obviamente no la única, es el programa “Moving to opportunity” de Estados Unidos5. Es un buen ejemplo de cómo plantear un programa para poderlo evaluar adecuadamente con posterioridad.

En EE.UU. la política de vivienda de los años 50 y 60 de vivienda social en “central cities” generó un aumento sustancial de segregación residencial por renta y raza, con persistencia en dicha segregación. Esta segregación afecta a la igualdad de oportunidades por la influencia de los peers en el comportamiento de los jóvenes y por la correlación de muchas características con la riqueza (calidad de los colegios y seguridad frente al crimen). El deseo de las familias de pagar un sobreprecio del alquiler para moverse a vecindarios con vecinos más ricos y acceso a mejores escuelas. No obstante las diferencias en los resultados de los jóvenes por tipo de vecindario también podría ser consecuencia de diferencias no medidas en el background familiar de los jóvenes. El programa Gautreaux de Chicago (1976) sugiere que moverse fuera de los suburbios aumenta el nivel de educación alcanzado por los jóvenes, las perspectivas en el mercado laboral y las tasas de empleo de las madres. El programa daba asistencia para que afroamericanos pobres se movieran a otras partes de la ciudad de Chicago donde hubiera menos del 30% de afroamericanos. La evaluación del programa Gautreaux se hizo suponiendo que la localización geográfica (urbano versus suburbano) era aproximadamente como una asignación aleatoria, lo que no resultaba razonable

No obstante los resultados preliminares del Gautreaux se usaron para que el Departamento de Vivienda de EE.UU. desarrollara el programa MTO (“moving to opportunity”) que explícitamente usa asignación aleatoria en un experimento de movilidad:

- Participaron cinco ciudades: Baltimore, Boston, Chicago, Los Ángeles y Nueva York

- Se crearon dos grupos experimentales:

- Grupo tratado 1: recibieron un cheque restringido para pagar un alquiler privado pero solo en un área con bajo nivel de pobreza (sección censal con un nivel de pobreza inferior al 10%). También recibieron la ayuda de un asistente social para organizar su búsqueda de vivienda y ajustar al nuevo vecindario (“project based assistance”)

- Grupo tratado 2: se les dio 6 meses para solicitar la aprobación de un apartamento que quisieran alquilar usando el cheque (“tenant-based assistance”)

- Grupo de control

Katz, Kling y Liebman (2001) analizan el experimento de Boston usando entrevistas con 520 participantes, encuestas pre (“baseline”) y post (“follow-up”) cambio de domicilio, características de las secciones censales relacionada con la información geocodificada del domicilio inicial y final de los participantes y datos administrativos del Estado de Massachusetts sobre sus ingresos y la recepción de asistencia pública. La razón principal para cambiar de domicilio y salir de las viviendas sociales fue el miedo a la criminalidad en su domicilio original. El valor medio de los cheques fue de 700 dólares por mes. El coste neto de la provisión de servicios sociales para ayudar en la búsqueda de un apartamento y amoldarse al nuevo vecindario en el grupo tratado 1 fue de 1827 dólares. Aproximadamente el 48% del grupo tratado 1 y el 62% del grupo tratado 2 se trasladaron a un alquiler privado. Ambos grupos experimentaron una mejora parecida en la calidad media del vecindario medido por características de las secciones censales. Aunque en el grupo tratado 1 menos gente se movió, aquellos que lo hicieron terminaron con mayor probabilidad en una zona suburbana con bajo nivel de pobreza. Los principales resultados se pueden resumir en cuatro puntos:

- Los grupos tratados 1 y 2 experimentaron un desarrollo mayor del capital humano medido en términos del comportamiento y la salud de los niños. En ambos casos se redujeron los problemas de comportamiento de los niños, aunque no en las niñas

- Los niños y niñas de los grupos tratados experimentaron menos lesiones y ataques de asma

- No se encontraron diferencias en el empleo, la suficiencia económica o la necesidad de ayudas sociales entre los adultos

- Gran mejora en los grupos tratados respecto a la seguridad del vecindario y la salud de los adultos

- 6. Conclusiones

A pesar de los significativos presupuestos que se invierten en política de vivienda prácticamente no se evalúan de forma adecuada sus efectos (con excepciones en Reino Unido y EE.UU.). Sin embargo es fundamental saber si los programas son efectivos, eficientes y si tienen efectos colaterales y de largo plazo. A pesar de saber que algunas políticas son claramente ineficaces para conseguir los objetivos finales se sigue preconizando su utilización por motivos de ganancia electoral o simplemente desconocimiento.

Para poder realizar un análisis, al menos ex ante, es fundamental analizar los incentivos que los programas generan en todos los agentes que participan de los programas. Finalmente, es importante no pensar que programas que han funcionado en una determinada ciudad o país funcionarán en otras ciudades muy diferentes en su estructura inmobiliaria y en los incentivos de los distintos agentes. Menos aún cuando dichas medidas o programas no han sido evaluados adecuadamente.

(1) Este trabajo es una versión sintética de la conferencia “La evaluación de las políticas públicas de vivienda: una visión desde la academia” en la jornada “La ley vasca de vivienda: novedades y retos” (Bilbao, abril de 2016) y la ponencia “Políticas públicas de vivienda: lo que funciona, lo que no funciona… y lo desconocido” en la jornada “Parlem sobre Habitatge” (noviembre de 2017)

(2) Uno de los escasos ejemplos existentes de evaluación rigurosa de programas de vivienda es el “Informe de evaluación integral de las políticas de vivienda” del Departamento de Vivienda del Gobierno del País Vasco.

(3) No es ni mucho menos evidente que la política de vivienda sea un buen instrumento para conseguir algunos de estos objetivos “complementarios” como por ejemplo la repoblación rural.

(4) A pesar de la confirmación reiterada de estos efectos la reciente reforma fiscal en Estados Unidos, que inicialmente proponía la eliminación de las desgravaciones de intereses de los créditos hipotecarios, finalmente evitó eliminar estas ventajas fiscales a la compra de vivienda.

(5) El programa “Help to buy” inglés también dispone de diversas evaluaciones bastante creíbles.

Document information

Published on 10/05/18

Accepted on 10/05/18

Submitted on 21/03/18

Licence: Other

Share this document

Keywords

claim authorship

Are you one of the authors of this document?