Abstract

L’adopció massiva de les tecnologies digitals en el món empresarial, industrial, i en general en qualsevol àmbit de l’activitat econòmica està canviant les relacions i les formes de la producció. La transformació digital està propiciant noves oportunitats en forma de nous models de negoci i de penetració a nous mercats i al mateix temps, com tota transformació que mostra símptomes de verdadera revolució, planteja interrogants especialment rellevants en aspectes d’impacte social com per exemple la distribució de la riquesa generada o les futures relacions laborals.

Aquest treball es centra en analitzar la transformació en el món productiu, entès en sentit ampli tant industrial com de serveis, que ja s’està observant, o que es preveu arribi a mig o llarg termini, degut a la introducció de canvis tecnològics de naturalesa digital. De manera particular, es detecten i descriuen quines oportunitats pot representar la transformació digital per a la indústria i les empreses catalanes dels diversos sectors implicats.

L'estudi, doncs, es focalitza en diverses disciplines tecnològiques que tenen una implantació rellevant a Catalunya, tant per la potencialitat en els àmbits de recerca associats com per un teixit empresarial actiu i innovador. En primer lloc s’aborda el cas de la nova economia de les dades, que se sustenta en tecnologies diverses com la computació al núvol, la ciència i analítica de les dades i, sobre tot, la capacitat d’algorítmica avançada. A continuació s’analitza la transformació al voltant de la indústria connectada o indústria 4.0, avaluant les diferents tecnologies que habiliten aquest concepte que, a la vegada, permeten definir la fàbrica del futur. Per a totes aquestes disciplines tecnològiques s’analitza el posicionament de les empreses catalanes i s’identifiquen les oportunitats de mercat que poden representar.

Paraules clau

Economia de les dades, big data, Indústria 4.0, Internet dels Objectes, ciberseguretat, blockchain, intel·ligència artificial

La nova economia de les dades

Com a conseqüència de la presència massiva de les noves tecnologies la transformació digital de la societat és un fet incontestable. Aquesta transformació impacta de manera destacada i molt profunda en els diversos sectors econòmics i productius. Un aspecte rellevant que comporta la digitalització és l’accés potencial a informació valuosa que resta amagada dins de la quantitat massiva de dades que es generen amb la multitud de dispositius, sensors i màquines interconnectades amb xarxes avançades de comunicació.

Aquest escenari ha propiciat en els darrers anys l’aparició de l’anomenat big data, o processament massiu de dades, com a element cabdal que dóna peu a l’economia basada en les dades. La denominació big data es refereix a la quantitat ingent de dades que de manera continuada està inundant els negocis i, a la vegada, s’utilitza també per a designar tot el coneixement, desenvolupament tecnològic i indústria que s’ha creat amb l’objectiu de captar, analitzar i explotar la informació de valor que resta oculta en aquest entramat de dades que ens envolta. Degut al volum i complexitat inherent al big data els mètodes analítics tradicionals, normalment basats en anàlisi estadística i intel·ligència de negoci resulten insuficients i ha calgut desenvolupar noves eines adaptades als condicionants del big data. L’objectiu és que a partir de l’explotació òptima del big data les empreses puguin prendre decisions estratègiques de negoci de manera àgil i informada. I, juntament amb el big data, les tecnologies de computació al núvol, els dispositius mòbils intel·ligents, les xarxes socials i la creixent adopció de la Internet dels Objectes esdevenen avui factors potencials de canvi i de creixement econòmic.

Tant és així que darrerament s’ha estès l’analogia del big data com el nou petroli de l’economia moderna. Com es mostra en la Il·lustració 1 es preveu un creixement sostingut del volum del mercat del big data en el proper decenni. El potencial del big data radica en la informació i el coneixement que es pot extreure de l’enorme quantitat de dades que avui tenim al nostre abast, ja siguin models de mobilitat, dades financeres o registres de visites a pàgines web entre altres, i aquest factor és el que realment en determina el seu valor. Aconseguir això és una fita important. Hi ha empreses, com per exemple les grans operadores de telecomunicacions, que disposen d’extenses bases de dades que convenientment analitzades, poden derivar una informació de negoci rellevant. Un cas il·lustratiu seria l’explotació de dades geolocalitzades d’usuaris de telefonia mòbil per al sector del comerç. Les expectatives d’increment de negoci gràcies a aquesta explotació atribueixen a les dades propietàries (en contraposició a les dades obertes) un valor monetari. Poder determinar amb antelació la versemblança d’aquestes expectatives permet reduir el risc en la presa de decisions d’inversió en la compra de bases de dades o en la infraestructura necessària per analitzar-les i explotar-les. Així, el càlcul del valor econòmic i de negoci d’un determinat conjunt de dades en funció del valor de la informació que amaga és una línia de recerca important (P. Papadopoulos 2017), (J. Gonzalez 2017) que persegueix el disseny i desenvolupament d’eines algorítmiques que permetin precisament mesurar de manera acurada i a priori la vàlua de les dades.

Aquest exemple il·lustra de manera molt fefaent el potencial del big data, un concepte que, cal subratllar-ho, comença a esdevenir el que en el context anglosaxó es defineix com una commodity. Moltes empreses, i entre elles sens dubte les grans tecnològiques, no només usen el big data en els seus processos interns sinó que també ofereixen serveis big data a tercers. El big data té dos vessants. D’una banda hi ha la part d’infraestructura computacional. De l’altra tot el conjunt d’eines de programari que permeten desplegar una arquitectura per dur a terme l’analítica de les dades. En el primer vessant hi trobem des de grans empreses tecnològiques multinacionals que proveeixen la seva infraestructura com un servei al núvol (com els coneguts Amazon Web Services d’Amazon o Azure de Microsoft) fins a proveïdors locals i també infraestructura propietària en forma de cloud privat. La infraestructura facilita essencialment la capacitat d’emmagatzematge de les dades i les eines computacionals i de processament de la informació. El segon vessant té a veure amb l’extracció de valor de la informació i comprèn un vast conjunt d’eines de programari amb les que es desplega l’analítica de les dades. Aquí hi trobem eines propietàries sota algun tipus de llicència (per exemple Power BI, de Microsoft o les solucions big data d’Oracle) al costat d’un amplíssim conjunt d’eines de codi obert (com és el cas de la família de solucions de programari Apache). Algunes d’aquestes eines proveeixen uns serveis d’analítica de dades poc flexibles i no sempre s’adapten de manera àgil a les necessitats de les empreses usuàries.

És en aquest segon vessant, és a dir en l’explotació analítica de la informació, on existeix al nostre entendre una gran oportunitat per les empreses catalanes que operen en el domini de la ciència de les dades. Aquesta afirmació es suporta en tres premisses i) ocupació de mercats de nínxol, ii) ecosistema favorable i iii) talent disponible, que es desenvolupen a continuació.

Mercats de nínxol. Segons dades publicades en un informe d’ACCIO, l’Agència per la Competitivitat de l’Empresa de la Generalitat de Catalunya (ACCIO-2 2017), a Catalunya hi ha 150 empreses consolidades en el segment denominat Dades i Connectivitat que agrupa les que treballen en camps tecnològics molt interrelacionats com són el big data, la Internet dels Objectes, les tecnologies cloud o la Ciberseguretat. Aquest segment genera una facturació global de 1.400 M€, proveeix 7.400 llocs de treball i abasta tota la cadena de valor, des de proveïdors de solucions fins distribuïdors i integradors de solucions i sistemes. Els usuaris finals els trobem en tots els sectors econòmics del país, indústria i béns d’equipament, salut, comerç, construcció, etc.

Si fem un focus en els proveïdors de solucions, i en particular a les empreses que desenvolupen solucions de programari, hi trobem majoritàriament petites i mitjanes empreses que intenten suplir la rigidesa d’algunes solucions tecnològiques estàndard desenvolupant productes i serveis de nínxol adaptats a la resolució de problemes concrets, amb una gran capacitat de personalització segons les necessitats específiques de cada usuari final i amb un temps de resposta òptim. Per exemple, existeixen empreses que ofereixen solucions efectives d’analítica de dades a partir de xarxes socials per aplicacions diverses (com pot ser publicitat, mitjans de comunicació o màrqueting, entre altres). O empreses que desenvolupen solucions de manteniment predictiu en el context de la Indústria 4.0 basats en algorítmica especialitzada que extreu valor de les dades generades pels diversos elements de les línies de producció.

Per tant la capacitat de dissenyar i dur a la pràctica solucions flexibles i àgils que requereixen un coneixement expert en ciència i enginyeria de les dades en les facetes de disseny d’arquitectura, estructura del programari i capacitat algorítmica permet les empreses catalanes ocupar un nínxol de mercat molt atractiu i amb un gran potencial de creixement.

Quant al tipus d’especialització o segmen-tació de l’activitat, tal i com s’observa en la Il·lustració 2, pràcticament el 50% del negoci del big data consistirà en la prestació de serveis professionals i en el desenvolupament d’aplicacions o solucions basades en l’analítica. Aquest escenari és congruent amb l’evolució esperable de les empreses catalanes doncs una bona part de les mateixes desenvolupa activitats de consultoria i algorítmica especialitzada adreçada als nínxols de mercat català.

Ecosistema favorable. Es inqüestionable que Barcelona, i per extensió Catalunya, ha esdevingut un pol de tracció molt important en els darrers anys per al sector de les noves tecnologies. I ho demostra, no només l’emblemàtica presència del Mobile World Congress, que exerceix de veritable element tractor, sinó també altres iniciatives que mereixen ser destacades. Així, a redós del MWC s’han consolidat altres dos esdeveniments amb impacte a nivell mundial, l’Smart City Expo World Congress d’una banda i l’IOT Solutions World Congress de l’altra. I l’atractiu per al sector privat és indubtable com ho corrobora el fet que diverses grans empreses multinacionals han escollit Barcelona per establir els seus centres de recerca o d’operacions al voltant del big data. Així, multinacionals com Nestlé, Oracle, Amazon, Lidl o Zurich han fet aquest pas i contribueixen a enriquir l’ecosistema local, aportant competitivitat, atraient talent internacional, generant oportunitats d’ocupació qualificada i incrementant l’activitat econòmica basada en l’explotació de les dades.

En la Il·lustració 3 es representa el nombre d’entitats amb capacitats d’analítica de dades registrades a l’observatori The EU Data Landscape, una iniciativa de la Comissió Europea que pretén mesurar tots els agents implicats en l’economia relacionada amb el món de les dades. Les entitats aquí representades són universitats, centres de recerca, institucions públiques o empreses amb capacitats nuclears dins del big data que inclouen una ampla diversificació de productes i solucions tals com plataformes analítiques, analítica social, intel·ligència de negoci, intel·ligència artificial, computació estadística, aprenentatge automàtic o visualització. Es comprova el posicionament de lideratge de Catalunya a nivell espanyol i un posicionament extremadament competitiu a nivell europeu. Pel que fa a l’activitat emprenedora, en l’informe esmentat anteriorment, (ACCIO-2 2017), es constata també un elevat dinamisme amb 126 start-up catalanes creades al voltant d’aquest domini tecnològic.

Justament amb l’objectiu de fomentar l’ecosistema big data a Catalunya es va establir l’any 2015 el Centre d’Excel·lència en Big Data de Barcelona (Big Data CoE). Es tracta d’una iniciativa promoguda des del vessant institucional per la Generalitat de Catalunya i l’Ajuntament de Barcelona, des del vessant empresarial per Oracle i està liderada i operada per Eurecat, Centre Tecnològic de Catalunya. Al costat d’aquests quatre promotors hi ha un conjunt d’empreses i universitats col·laboradores que contribueixen a la creació d’ecosistema. El Big Data CoE fomenta la generació de nou coneixement i integra l’oferta tecnològica clau en big data, promou la transferència tecnològica a partir de l’execució de casos d’ús, proves de concepte i projectes big data, impulsa la creació i dinamització de l’ecosistema i la disseminació de les tecnologies mitjançant formació especialitzada i l’organització d’esdeveniments sectorials. Un dels reptes principals que es vol adreçar des del CoE és la valorització de repositoris o bases de dades, el seu tractament i anàlisi i la visualització avançada. Per tal que totes aquestes accions tinguin la màxima translació en la generació de nou negoci el Big Data CoE té una estreta relació amb Barcelona Activa, donant suport tecnològic a les start-up per a les que la ciència i analítica de les dades és un element central del seu negoci. Per últim, el Big Data CoE és un dels pocs espais d’innovació (i-space) reconeguts per la Big Data Value Association a nivell europeu.

Talent disponible. L’economia de les dades ha comportat la revalorització i, fins i tot en alguns casos, la creació de nous perfils professionals per a suplir les necessitats no cobertes de les empreses. A nivell europeu, com es veu en la Il·lustració 4, hi ha hagut un increment sostingut de l’ocupacció d’especialistes de dades en els darrers anys i la previsió a futur segueix la mateixa tendència. L’altre indicador interessant és que el promig de treballadors especialitzats en dades es manté estable al voltant de 9 unitats per empresa (IDC 2017, 61). Però la tendència de creixement d’aquests indicadors (cal partir de la base que la població europea empleada en gestió i processament de dades depassava els 6,1 milions de treballadors el 2016) suggereix clarament que la demanda d’aquests perfils professionals anirà en augment traccionada per un mercat que també s’expandeix en aquest àmbit.

En el cas de Catalunya no s’han identificat xifres específiques sobre aquest tipus de professionals però el nombre potencialment disponible es pot extrapolar a partir de diferents fonts. D’una banda, segons un estudi realitzat conjuntament per diversos col·legis professionals d’enginyeria catalans es necessitaran al voltant de 2.900 enginyers anuals (Fundació Caixa d'Enginyers 2017). D’altra banda segons aquest mateix estudi les enginyeries de telecomunicació i informàtica (disciplines que majoritàriament poden generar aquest tipus de professionals) representen un 35% del total. Per tant hi ha aproximadament un miler d’enginers que potencialment poden esdevenir professionals de les dades. Si hi apliquem el percentatge que es mostra a la Il·lustració 4 (indicador 1.2) fàcilment es dedueix que les xifres resultants són clarament insuficients per satisfer la previsió de la demanda d’aquest perfil, fins i tot si hi sumem graduats provinents d’altres estudis com Matemàtiques i Física, que també poden generar professionals de les dades.

Segons (IDC 2017, 61) data workers are defined as workers who collect, store, manage and analyse data as their primary, or as a relevant part of their activity. Data workers must be proficient with the use of structured and unstructured data, should be able to work with a huge amount of data and familiar with emerging database technologies. They elaborate and visualize structured and unstructured data to support analysis and decision-making processes. Aquesta descripció genèrica es pot ajustar a posicions concretes per respondre a les necessitats específiques de les organitzacions orientades a dades de forma que els principals perfils i responsabilitats associades amb aquesta disciplina són (Big Data COE Barcelona 2017):

- Chief data Officer (CDO): responsable d'assegurar que l'organització és orientada a dades. Lidera la gestió de dades i analítica associada pel negoci i, per tant, és responsable dels diferents equips especialitats en dades dins de l’organització (Ismail 2014, 280).

- Científic de les dades (data scientist): és un membre clau de l'equip de ciència de dades. Els data scientists tenen visió general del procés d'extrem a extrem i poden resoldre problemes de ciències de dades, construir models analítics i dissenyar algoritmes. Combinen diverses habilitats relacionades amb les matemàtiques, l’estadística, la programació i visualització, i han de tenir habilitats comunicatives per poder explicar els resultats obtinguts a l’organització.

- Enginyer de dades (data engineer): s’encarrega de proporcionar les dades d’una manera accessible i apropiada als usuaris i a l’equip de científics de dades. És un perfil especialitzat en infraestructura big data. Desenvolupa i explota tècniques, processos, eines i mètodes que han de servir per al desenvolupament d'aplicacions big data. Té un gran coneixement en gestió de bases de dades, arquitectures de clústers, llenguatges de programació i sistemes de processament de dades.

- Administrador de dades (data steward): és responsable de mantenir la qualitat, disponibilitat i seguretat de les dades. Persegueix millorar l’emmagatzemament i presentació de les dades en tota l'empresa. Té coneixements dels processos de negoci i de com les dades s'utilitzen dins d'aquests processos.

- Analista de dades (business data analyst): participa en les iniciatives i projectes d’anàlisi de dades. És el professional que recull les necessitats dels usuaris de negoci per al científic de les dades i presenta el resultats obtinguts.

- Data artist: és un expert en Business Analytics i és el responsable de crear els gràfics, infografies i altres eines visuals indispensables per ajudar comprendre les relacions entre dades complexes tant internament dins de l’organització com a tercers.

Per tal de poder assegurar la disponibilitat de talent capaç de cobrir les necessitats empresarials en analítica de dades una bona part de les universitats catalanes han decidit crear estudis i titulacions per formar professionals en aquestes noves posicions al voltant de la ciència de les dades. De manera no exhaustiva mencionem alguns exemples rellevants, com el Grau en Ciència de les Dades posat en marxa per la UPC durant el curs 2017-18, el Grau d’Enginyeria de Dades de la UAB, el Grau en Enginyeria Matemàtica en Ciència de Dades de la UPF, el postgrau en Enginyeria de Dades i Big Data de la UOC, o el Màster en Big Data Engineer de l’IL3-UB, entre altres. En el seu conjunt, aquesta acció formativa hauria de poder posar anualment al mercat entorn a 250 professionals.

Tendències de futur: Un cop vistos tres factors que, en aquests moments, afavoreixen el creixement de la indústria de les dades a Catalunya cal considerar que l’evolució de la tecnologia és constant i això obliga les empreses a realitzar un esforç d’actualització contínua de les seves capacitats i competències si volen restar operatives en un mercat altament competitiu. A tal efecte cal avaluar quines són les tendències tecnològiques de futur per tal de poder definir recomanacions i eixos d’actuació i de negoci. I per poder fer això és precís entendre la íntima connexió entre big data i altres tecnologies afins. Tant l’Aprenentatge Automàtic, la Internet dels Objectes o la Intel·ligència Artificial descansen sobre els principis de l’analítica de dades, clarament relacionades amb el big data, i per tant aquestes tecnologies s’han de contemplar en els fulls de ruta estratègics de les nostres empreses tecnològiques. Alguns d’aquests elements es detallen a continuació.

Aprenentatge Automàtic (Machine Learning): és una disciplina de la intel·ligència artificial que estudia com els ordinadors poden “aprendre” a executar certes tasques o a prendre certes decisions, no a partir d’una codificació explícita sinó a partir de l’anàlisi de dades pre-existents. Amb eines de computació basades en els diferents tipus d’algoritmes emmarcats dins de l’aprenentatge automàtic, les empreses poden preveure la demanda de clients i per tant gestionar proveïdors i existències de manera més eficient, o amb eines de processament de llenguatge natural poden automatitzar call centres, per citar alguns exemples il·lustratius. Un sector on l’aprenentatge automàtic té un gran potencial d’aplicació és el comerç electrònic. Els motors de classificació, segmentació i recomanació no només permetran proposar productes de manera ajustada a les preferències dels clients sinó que efectivament faran incrementar la ràtio de conversió, és dir augmentar el nombre de visitants que acaben realitzant una transacció de compra.

Aprenentatge Automàtic (Machine Learning): és una disciplina de la intel·ligència artificial que estudia com els ordinadors poden “aprendre” a executar certes tasques o a prendre certes decisions, no a partir d’una codificació explícita sinó a partir de l’anàlisi de dades pre-existents. Amb eines de computació basades en els diferents tipus d’algoritmes emmarcats dins de l’aprenentatge automàtic, les empreses poden preveure la demanda de clients i per tant gestionar proveïdors i existències de manera més eficient, o amb eines de processament de llenguatge natural poden automatitzar call centres, per citar alguns exemples il·lustratius. Un sector on l’aprenentatge automàtic té un gran potencial d’aplicació és el comerç electrònic. Els motors de classificació, segmentació i recomanació no només permetran proposar productes de manera ajustada a les preferències dels clients sinó que efectivament faran incrementar la ràtio de conversió, és dir augmentar el nombre de visitants que acaben realitzant una transacció de compra.

Una branca de l’aprenentatge automàtic que està assolint un protagonisme creixent és l’analítica predictiva. Aquesta disciplina consisteix en predir escenaris futurs a partir de sèries històriques de dades aplicant analítica big data. El camp d’aplicació de l’analítica predictiva és molt ample. En un entorn d’Indústria 4.0, per exemple, l’anàlisi de les dades de funcionament de maquinària sensoritzada permet anticipar accions de manteniment correctiu i per tant evitar parades de producció no desitjades. O permet garantir una producció propera a zero defectes incrementant la qualitat i l’eficiència dels processos manufacturers.

Relacionat amb la intel·ligència artificial hi ha una línia paral·lela de desenvolupament tecnològic coneguda com computació cognitiva que cerca desenvolupar sistemes computacionals que reprodueixin el funcionament del cervell humà. Aquests sistemes poden integrar aprenentatge automàtic, processament de llenguatge natural i reconeixement de la parla i visió, de manera que s’estableix una relació amb l’usuari de naturalesa gaire bé humana. En el camp de la intel·ligència artificial hi ha moltes iniciatives empresarials a Catalunya però volem destacar-ne una, justament per la singularitat dels seus assoliments en sistemes de computació cognitiva:

- Atomian: start-up catalana creada el 2014 que ha desenvolupat un ampli catàleg de productes de computació cognitiva que proporcionen a les organitzacions accés il·limitat a tot el coneixement que generen els seus sistemes. Les seves solucions les ofereixen a diversos sectors essent en l’actualitat el sector de la Salut el més rellevant, gestionant importants volums de documents pertanyents a la Història Clínica Compartida Catalana (HC3). Gràcies a aquesta experiència i a la seva tecnologia capdavantera Atomian s’ha associat amb l’empresa de programari clínic Dedalus Global Services i d’aquesta manera podrà consolidar la seva presència en el sector sanitari dels principals països hispanoparlants.

La Internet dels Objectes: habitualment abreujada com IoT a partir de l’expressió anglesa Internet of Things, la Internet dels Objectes fa referència a la interconnexió digital de qualsevol mena de dispositiu a Internet i amb qualsevol altre dispositiu connectat. El concepte d’IoT és enormement versàtil. Els dispositius que es poden interconnectar són de naturalesa diversa: sensors ciutadans (de pol·lució, càmeres d’enregistrament de tràfic, etc.), dispositius industrials o fins i tot vehicles. En el primer cas la IoT es coneix com Smart City , en el segon cas parlaríem de la IoT Industrial i en el tercer cas ens referiríem al vehicle connectat. Però la IoT té molts més dominis d’aplicació, des de la domòtica (smart home) fins a solucions per a la telemedicina, mobilitat o agricultura, entre altres.

En la IoT intervenen tres elements fonamentals, dispositius, xarxes de telecomunicació i plataformes. Els dispositius connectats poden ser wearables, sensors i actuadors diversos, mòbils intel·ligents, etc. Tots ells tenen la capacitat de connectar-se a Internet mitjançant xarxes i protocols de telecomunicació (wi-fi, BLE, 3G, 4G, etc) i poden ser més o menys complexos en funció de si disposen d’intel·ligència local o no. Aquests dispositius s’intercanvien dades amb plataformes IoT en les que s’integren aquestes dades i s’apliquen diferents tipus d’analítiques per resoldre necessitats específiques.

Totes les grans consultores tecnològiques internacionals estimen creixements del mercat de la IoT de l’ordre de bilions de dòlars en la propera dècada, essent McKinsey qui fa la projecció més optimista arribant a un valor entorn als 10 trilions de dòlars en 2025. Empreses com CISCO (proveïdor d’equipaments de telecomunicació i computació que sustenten la infraestructura d’Internet), AT&T (proveïdor de plataformes IoT) o INTEL (fabricant de microxips electrònics que poden dotar d’intel·ligència local els sensors i actuadors IoT), entre altres grans multinacionals tecnològiques, tenen clares estratègies per ocupar en bona mesura aquest mercat. Però creiem que s’obren oportunitats importants per a les empreses catalanes que poden entrar en sectors de nínxol amb els seus productes i serveis. A mode d’exemple citarem dos casos d’èxit que il·lustren aquestes potencialitats, ambdós pioners en el món de la IoT i nascuts a partir de la inquietud emprenedora i visió de futur dels seus fundadors:

- WorldSensing: start-up fundada en 2010, ha experimentat un creixement sostingut amb diferents rondes de finançament i inversions, i en l’actualitat té clients distribuïts en més de 50 països arreu del món. La seva oferta s’emmarca clarament en el ventall tecnològic de la IoT, des de xarxes de sensors sense fils, fins a solucions integrals per Smart Cities i capacitats analítiques avançades. Les seves solucions s’apliquen a diversos sectors, administració pública, operadors de transport i d’infraestructures civils, construcció i mineria.

- Thethings.iO: start-up fundada el 2013, el seu producte central és una plataforma IoT operativa al núvol que ofereix serveis d’analítica, emmagatzematge i diverses eines de programari per facilitar la connexió a l’ecosistema IoT de dispositius fabricats per tercers.

A aquests dos exemples s’hi poden afegir moltes altres iniciatives empresarials catalanes. Com ja s’ha esmentat, a finals de 2017 s’havien comptabilitzat fins a 126 start-up ubicades arreu del país, amb un elevat dinamisme i cobrint tant la IoT estricta com la IoT Industrial. (ACCIO-2 2017).

En termes de xarxes de comunicació el futur es troba en el nou estàndard de comunicacions sense fils 5G, a desplegar en els propers anys. El 5G permetrà millorar la IoT respecte les xarxes actuals bàsicament en tres aspectes: una velocitat de transmissió de dades més elevada, latències més baixes i la capacitat d’interconnectar més dispositius simultàniament.

Degut a la complexitat tecnològica i la connectivitat que intrínsecament comporta la IoT, l’exposició a amenaces de ciberseguretat és molt elevada. Cal tenir en compte també que els diferents dispositius IoT poden esdevenir, ells mateixos, vectors de propagació d’atacs, com es va comprovar amb la botnet Mirai, un atac massiu per denegació de servei distribuït (DDoS) llençat el 21 d’octubre de 2016, en què per primera vegada els ciberdelinqüents van usar dispositius IoT (sensors domòtics, webcams, etc.) per bloquejar les infraestructures TI de grans corporacions i serveis com Twitter, PayPal o NetFlix van quedar interromputs. Per tant, garantir la seguretat de les transaccions IoT és fonamental i una tecnologia que permetrà fer-ho és el blockchain.

Blockchain: la cadena de blocs (comunament denominada blockchain o també Distributed Ledger Technology, DLT) és una tecnologia disruptiva i de futur que garanteix transparència en la traçabilitat de les transaccions digitals, confiabilitat de la informació i facilitat de detecció de possibles fuites de dades. Aquestes característiques fan que el blockchain estigui cridat a esdevenir una tecnologia cabdal per a assegurar qualsevol transacció d’Internet que comporti intercanvi de dades. Tal i com es mostra a la Il·lustració 6 les Distributed Ledger Technologies es troben actualment en el moment de màximes expectatives i per això tindran diverses aplicacions multisectorials essent una d’elles, com ja s’ha esmentat, assegurar les transaccions de dades en el context de la IoT.

Podem afirmar que Catalunya ha entrat de ple en la cursa del Blockchain i aquest és, sens dubte, un camí a seguir per les empreses tecnològiques catalanes que decideixin especialitzar-se en aquest àmbit. En aquests moments, més enllà de les populars criptomomedes, hi ha moltes oportunitats d’aplicacions multisectorials de les DLT en àrees com la salut (per tal d’assegurar la privacitat i confiabilitat de les dades mèdiques personals), la logística i el comerç (per garantir la traçabilitat de les mercaderies i proveïdors) o l’administració pública (registres de la propietat, vot electrònic, identitat digital), entre altres. Destaquem algunes iniciatives que han sorgit recentment:

- Associació Blockchain Catalunya: creada el juliol de 2017 aquesta associació té per missió promoure la tecnologia blockchain i difondre’n el seu potencial i camps d’aplicació a la societat catalana en general.

- Capítol català del Blockchain Ecosystem Network (BECON): amb el suport de la Secretaria de Telecomunicacions, Ciberseguretat i Societat Digital, aquest capítol presentat el març de 2017 permet ubicar Catalunya i les empreses del sector dins de la plataforma global i intersectorial d’aplicacions blockchain.

- Barcelona Blockchain Meetup: espai de trobada per a més de 1500 professionals, majoritàriament tecnòlegs i executius on s’intercanvien idees per portar el blockchain a aplicacions reals i de diferents àrees de negoci.

Mencionem també algunes iniciatives empresarials de matriu catalana que comencen a oferir serveis i productes en l’àmbit del blockchain

- Scytl: empresa tecnològica catalana líder mundial en sistemes de vot electrònic i pionera de la introducció de les tecnologies blockchain com a part dels protocols de vot per Internet.

- Validated ID: empresa de seguretat especialitzada en identitat digital i signatura electrònica i que actualment estan desenvolupant nous sistemes d’identitat digital basats en blockchain

La Indústria 4.0

El nom d’Indústria 4.0 (I4.0), i en particular el qualificatiu 4.0, és prou suggeridor si és llegeix en termes històrics, doncs es refereix a la quarta revolució industrial que s’està produint en aquests moments gràcies a l’arribada de la connectivitat i de la digitalització als processos de producció de la indústria manufacturera. L’adopció de la digitalització representa un canvi revolucionari i disruptiu en la manera de produir els béns de consum tal i com ho foren la introducció de la màquina de vapor a finals del S. XVIII, l’ús de maquinària elèctrica a mitjans del S. XIX o la inclusió dels sistemes informàtics a la fàbrica durant la segona meitat del S. XX. La Indústria 4.0 també es coneix com Indústria Connectada i, fins i tot en alguns casos, es barreja o confon amb el concepte de Fàbrica Intel·ligent.

El terme Indústria 4.0 té el seu origen a Alemanya on apareix per primera vegada el 2011 (M. Hermann 2015, 4). La I4.0 es basa en els sistemes ciberfísics, que resulten d’afegir connectivitat (mitjançant solucions tecnològiques com motes RFID, mòduls Bluetooth, Wi-Fi o altres) als elements físics íntimament lligats al procés de fabricació. Amb la connectivitat s’aconsegueix que aquests elements físics (que pertanyen a les tecnologies operacionals, OT) puguin comunicar-se directament i intercanviar informació amb els sistemes d’informació (TI) de la fàbrica a través del núvol. La Il·lustració 7 mostra la relació jeràrquica entre els diferents nivells operatius i d’informació en una indústria sota el paradigma 3.0. En sentit descendent circulen comandes i en sentit ascendent es transmeten les dades del procés.

|

|

Il·lustració 8: Els sistemes ciberfísics en el model de la Indústria 4.0. Font: Vermesan

En canvi, la Il·lustració 8 descriu el nou model de la Indústria 4.0. S’observa que la relació jeràrquica desapareix i els elements del nivell físic o de camp poden dialogar de manera directa amb la resta d’elements involucrats en el procés productiu gràcies a la connectivitat i a la digitalització. Aquesta característica explica la denominació de sistemes ciberfísics, doncs enllacen la realitat física i l’esfera digital.

Aquest fet, aparentment trivial, té moltes conseqüències en el sistema productiu. En primer lloc, suggereix una sensorització massiva de les línies de producció de manera que en tot moment es poden generar dades que reporten l’estat dels diversos elements productius. La connectivitat entre els diferents components de la fàbrica permet implantar models d’Internet dels Objectes generant fluxos de dades amb informació. Aquestes dades es poden tractar sota el model big data i conjuntament amb l’aplicació de tecnologies d’aprenentatge automàtic es pot analitzar si els processos són, per exemple, prou eficients des del punt de vista de consum energètic, o definir models de manteniment predictiu, o ajustar els paràmetres productius per maximitzar la qualitat, entre altres.

Queda clar, doncs, que la digitalització i la incorporació dels sistemes ciberfísics, juntament amb la connectivitat, són el nucli que fonamenta la Indústria 4.0. Tanmateix aquest nucli es pot complementar amb altres tecnologies de naturalesa diversa que, a la vegada, permeten definir el concepte de Smart Factory, Fàbrica Intel·ligent o també Fàbrica del Futur. La Il·lustració 9 presenta alguns exemples d’aquestes tecnologies (el llistat no és exhaustiu). Així, la robòtica avançada o col·laborativa permet que operaris i robots puguin treballar conjuntament en el mateix espai físic sense riscos de seguretat per al treballador. La fabricació avançada, també coneguda com fabricació additiva, parteix de la impressió 3D i permet, entre altres coses, realitzar prototipus de manera ràpida i més econòmica, amb expectatives d’adopció en diferents sectors industrials. La realitat augmentada s’aplica per a la formació en el lloc de treball o per facilitar tasques de manteniment o reparació, entre altres. La simulació permet construir models computacionals a partir de les dades dels processos i, en particular, les tècniques de simulació es comencen a usar per definir els “bessons digitals” (digital tweens), models de simulació digital dels seus equivalents físics. La integració de sistemes és un element fonamental i s’ocupa de tots els aspectes d’interoperabilitat i estandardització per permetre la interconnexió dels diferents sistemes IT i OT. La Ciberseguretat, és a dir el conjunt de mètodes i tècniques dirigides a protegir els actius digitals, és clau en el context de la I4.0 degut a l’exposició d’aquests actius als diferent tipus de riscos i amenaces d’Internet. Per últim, Internet dels Objectes, la computació al núvol o el big data ja s’han tractat com a tecnologies centrals de la Indústria 4.0.

L’estimació de l’impacte d’aquestes diferents tecnologies en l’activitat i rendiment empresarial segons (ACCIO-1 2017) es resumeix a la Il·lustració 10. Es considera que la Internet dels Objectes i el Big Data són les tecnologies amb una elevada transcendència a l’hora de reduir costos d’operació i aconseguir una major eficiència en l’ús de recursos així com dotar l’empresa amb major flexibilitat i fiabilitat. Aquestes dues tecnologies tenen una facilitat relativa d’implantació doncs existeixen molts serveis i plataformes la majoria dels quals es poden personalitzar per adaptar-se a les necessitats de l’empresa. IoT i big data estan molt lligades a la computació al núvol, actualment en una fase de maduració avançada i disponible a partir de grans proveïdors tecnològics (Amazon, Microsoft i altres). Com s’ha apuntat anteriorment aquestes tecnologies basades en la connectivitat requereixen de forma implícita el desenvolupament de la ciberseguretat. I no només es tracta de disposar de les defenses i proteccions necessàries per a neutralitzar els riscos d’estar connectats al núvol sinó també tenir totes les garanties referides a la protecció i integritat de les dades que s’intercanvien entre els diferents elements implicats.

La reducció de costos degut a l’ús cada vegada més generalitzat de sistemes de producció automatitzats (fabricació digital) i de robòtica avançada sembla poc discutible. Finalment, algunes fonts coincideixen a ressaltar l’impacte que poden tenir tecnologies com la fabricació additiva, tot i que en aquest darrer cas cal encara un desenvolupament tecnològic important tant pel que fa a les metodologies, materials disponibles i els sistemes d’impressió o fabricació (en relació a aquesta tecnologia cal mencionar la iniciativa del hub d’impressió 3D català, que es tracta més endavant).

Tot i que la Indústria 4.0 és una iniciativa d’origen alemany, la seva transcendència ha fet que s’expandeixi ràpidament i la major part dels països del nostre entorn han emprès mesures per promoure l’adopció d’aquest canvi de model productiu en els seus respectius teixits industrials, com es reflecteix a la Il·lustració 11 on s’indiquen diverses iniciatives regionals o estatals a nivell europeu. En el cas català la transició cap a la Indústria 4.0 s’impulsa des del Pacte Nacional per la Indústria (PNI), presentat el juliol 2017. Pacte que neix a partir de la voluntat de l’administració i dels diversos agents socials de revitalitzar el sector industrial català després de la profunda crisi viscuda durant els darrers anys que, juntament amb fenòmens com la deslocalització i el desplaçament d’algunes activitats industrials cap al sector serveis, van provocar una reducció de la contribució de la indústria al VAB català del 26,9% l’any 2000 al 20,8% l’any 2016, passant per un mínim del 18,5% el 2009 (segons dades que es desprenen del propi PNI). Així, el Pla estableix sis eixos d’actuació prioritaris, un dels quals fa referència específica a la Indústria 4.0 expressat en els següents termes:

“Indústria 4.0 i digitalització: difondre entre les empreses la importància de la disrupció que pot provocar la Indústria 4.0 en el mercat; així com capacitar el capital humà per donar resposta a la demanda de nous perfils, prestar els serveis avançats i promoure les infraestructures necessàries per al desplegament de la Indústria 4.0”

A propòsit d’aquest eix és pertinent preguntar-se si la indústria catalana està preparada per assumir el repte de la digitalització i del canvi de model que implica la Indústria 4.0. I volem formular aquesta pregunta adreçant-nos especialment al conjunt de pimes perquè representen aproximadament el 98% del teixit empresarial català i proveeixen aproximadament un 70% del total de l’ocupació a Catalunya.

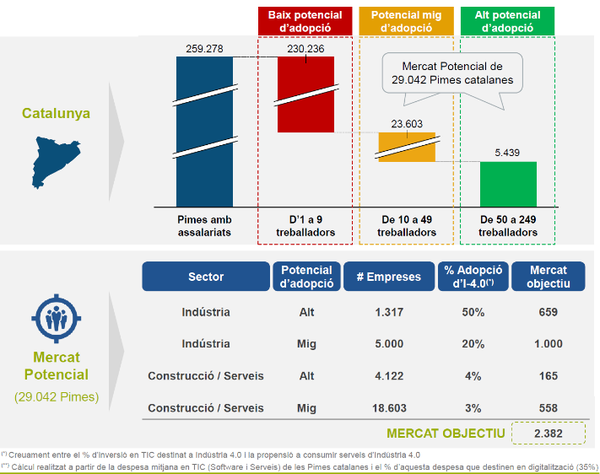

Per respondre a aquesta qüestió ens basem en alguns resultats d’un estudi intern patrocinat per Eurecat i realitzat per l’empresa consultora Everis (Everis 2017). durant el quart trimestre de 2016 a partir de dades estadístiques de 2015 del Ministeri d’Indústria, Energia i Turisme. En aquest estudi es buscava dimensionar el segment de pimes amb potencial d’adopció de la digitalització i els models I4.0 com a potencials usuaris de l’anomenada Plataforma Industrial 4.0, una plataforma o marketplace que pretenia canalitzar nous serveis digitals especialment adreçats a la petita i mitjana empresa. Cal dir que l’estudi excloïa deliberadament el segment de la gran empresa industrial, per tenir una capacitat d’inversió molt elevada en comparació al segment de les pime, per tenir accés a plataformes comercials propietàries de grans proveïdors TIC que nodreixen aquests serveis (com per exemple PLMs –Product Lifecycle Module-, MESs -Manufacturing Execution Systems- o altres) o per tractar-se d’empreses multinacionals els fulls de ruta tecnològics i les decisions d’inversió de les quals es troben sovint en les centrals estrangeres. Amb tot, estimem que els resultats d’aquesta prospecció són extrapolables si volem avaluar el grau de maduresa i de capacitat d’adopció dels nous models productius per part de la indústria catalana.

Com es mostra en l’estudi (condensat en la Il·lustració 12), la segmentació es basa en el volum de la pime (a partir del nombre d’assalariats), sector (indústria i construcció / serveis) i una propensió a l’adopció de serveis I4.0 a partir de la despesa en maquinari i inversions TIC. L’estudi conclou que d’un total aproximat de 30.000 empreses dels sectors industrial (un 11,5% del total considerat), serveis i construcció amb un potencial alt o mig d’adopció, només un 7.5% d’aquestes empreses poden esdevenir clients objectius dels serveis I4.0 oferts a través d’aquesta Plataforma Industrial 4.0.

Malgrat que les xifres d’aquest estudi estan sotmeses a un grau d’aproximació no negligible degut a les suposicions de partida i a la limitació de les dades estadístiques disponibles, els resultats obtinguts són representatius des d’un punt de vista qualitatiu i ens permeten afirmar que el nivell de digitalització de les pimes és baix. Aquestes conclusions són similars als resultats publicats per l’operadora de telefonia Vodafone a finals de 2017 on es constata que “només un 34% de les empreses de més de 100 treballadors tenen un pla de digitalització, i només un 19% de pimes tenen una estratègia per implantar noves tecnologies. Entre les empreses que disposen d'un pla de digitalització, al voltant d'un 40% no li ha assignat pressupost per desenvolupar-lo”. Subratllar que quan en aquest estudi de Vodafone es parla de digitalització cal entendre-ho en sentit ampli i inclou tant les tecnologies IT i OT (veure Il·lustració 7) mentre que l’estudi d’Everis es focalitza principalment a la digitalització en la capa OT.

Si considerem que el grau de digitalització de les empreses industrials dels països desenvolupats del nostre entorn és al voltant del 33% (PWC 2016) ens hem de preguntar el perquè d’aquesta diferència. I algunes de les respostes les trobem al propi Pacte Nacional per la Indústria:

- Necessitat de capitalització de la indústria catalana necessita i la seva dimensió

- Ocupació de qualitat

- Formació i aprenentatge al llarg de la vida laboral

- Internacionalització

- Millors infraestructures de comunicació i connectivitat

- Capacitat d’innovació per adoptar els nous reptes tecnològics.

Volem destacar que el darrer condicionant és clau per a la digitalització i per a l’adopció dels models I4.0. El dèficit d’innovació es posa de manifest tal i com es reprodueix a la Il·lustració 13 a partir d’una enquesta a agents implicats (Everis 2017). El 47% dels enquestats afirmen que la manca  de demanda innovadora per part de les empreses és un dels principals frens per al sector tecnològic català. Per tant, la implantació dels processos innovadors, entenent innovació com la creació i entrega de nou valor per al client i per al mercat (Curtis R. Carlson 2006), no és senzilla especialment per al segment de les pimes. Es essencial que la innovació formi part de la cultura de l’empresa i en la majoria dels casos, per tal que sigui efectiva, ha de venir

de demanda innovadora per part de les empreses és un dels principals frens per al sector tecnològic català. Per tant, la implantació dels processos innovadors, entenent innovació com la creació i entrega de nou valor per al client i per al mercat (Curtis R. Carlson 2006), no és senzilla especialment per al segment de les pimes. Es essencial que la innovació formi part de la cultura de l’empresa i en la majoria dels casos, per tal que sigui efectiva, ha de venir

impulsada per la Direcció. La innovació associada a la implantació de la I4.0 no és una excepció sinó tot el contrari. Les decisions que afecten l’adopció de la I4.0 són rellevants i cal superar moltes barreres internes i externes. Per exemple la capacitat d’inversió en nous actius i la incertesa dels retorns d’aquestes inversions, la dificultat de poder preavaluar en un entorn fiable les noves tecnologies proposades (Ahmad Idda 2017), canvis procedimentals i necessitat de formació especialitzada per a les forces del treball, entre altres.

|

|

Malgrat totes aquestes dificultats és pertinent afirmar que la indústria catalana, àmpliament representada pel col·lectiu de pimes, té un elevat nivell de sensibilització cap a la digitalització dels seus processos i està cada cop més conscienciada dels models de la Indústria 4.0, amb el convenciment que això l’ha de permetre esdevenir més eficient, més personalitzada, més ecològica i, en definitiva, fer front a la competència que la globalització ha fet mundial. Per il·lustrar aquesta situació ens basem en dades extretes del darrer informe d’ACCIO sobre la situació de la Indústria 4.0 a Catalunya (ACCIO-1 2017). I, en aquesta direcció, cal subratllar l’esforç que des de l’Administració catalana es fa per apropar la transformació digital al teixit industrial facilitant diversos instruments d’ajut al finançament de la Innovació per a pimes, de l’R+D industrial i de foment de la participació als diversos programes d’R+D europeus que mobilitzen importants quantitats de recursos per a la recerca i la Innovació en aquest àmbit. I, en paral·lel a l’esforç de l’Administració és important destacar una gran oferta formativa a nivell de cursos monogràfics i post-graus dissenyats i impartits des de les universitats i centres especialitzats, adreçats a professionals del món industrial amb responsabilitats d’implantar la transformació digital a les respectives empreses. També cal posar de manifest la tasca de camp realitzada per consultores i per centres tecnològics en la definició de fulls de ruta específics per a cada empresa (Il·lustració 14), en els que a partir dels indicadors que es volen millorar o aconseguir es defineix una estratègia d’implantació per a cada cas. En definitiva, es tracta d’identificar els indicadors clau de rendiment (KPIs) d’un procés i veure com l’adopció de les tecnologies que suporten la Indústria 4.0 poden contribuir a la seva millora.

Però si fins ara hem parlat dels reptes de l’adopció de la Indústria 4.0 per les pimes catalanes no podem oblidar les oportunitats que la I4.0 pot representar per al conjunt empresarial català. I la major part d’aquestes oportunitats es poden aprofitar des del sector de les tecnologies de la informació i la comunicació (TIC).

El sector TIC a Catalunya. El sector de les TIC es mostra com un dels més dinàmics de l’economia catalana. Segons les dades recollides per l’Observatori TIC de Catalunya aquest sector compta amb 15.077 empreses amb establiment operatiu a Catalunya, el que representa un 2,3% del total d’empreses del país. Segons dades de l’EPA de 2017 aquest sector ocupava 115.600 treballadors, xifra corresponent al 3,5 % de la població catalana activa. Amb una facturació anual que depassa els 14.000 M€ d’euros i amb més de 200 M€ destinats a inversió en R+D, el sector TIC és un clar motor de creixement que genera riquesa i ocupació de qualitat. El 70% de la seva activitat es concentra principalment en l’àrea metropolitana de Barcelona.

Les empreses TIC desenvolupen activitats diverses tant del sector industrial (fabricació de components, equips, ordinadors, etc.) com dels serveis (edició de programes, telecomunicacions, processament de dades, reparació d’equips, etc.) però només una fracció d’aquestes empreses es troba en condicions d’oferir productes i serveis I4.0. En concret (ACCIO-1 2017):

- Dins del conjunt de les empreses TIC catalanes se n’han identificat 365 que compten en la seva oferta productes i serveis per a la Indústria 4.0, amb una facturació agregada de 1.224 M€ (0,6% del PIB total català, 2015) relacionada amb les tecnologies d’Indústria 4.0 (veure detalls a la Il·lustració 15). Cal tenir en compte que empreses, mitjanes i grans, amb centres operatius a Catalunya però sense NIF català (com és el cas d’empreses multinacionals com HP, Universal Robots, Rockwell Automation, Omron o Atos, entre d’altres) no estan incloses en aquesta quantificació.

- El 82,7% de les empreses identificades tenen menys de 50 treballadors, i només el 3% són grans empreses (250 treballadors o més).

- El 44% de les empreses identificades són exportadores i el 13% tenen filial a l’estranger

- Les empreses del segment de dades i connectivitat representen el 41% del total d’empreses d’Indústria 4.0.

- La facturació agregada més elevada correspon als segments de dades i connectivitat i control i automatització, on en aquest darrer segment s’hi inclou aproximadament una seixantena d’empeses de robòtica operatives a Catalunya (SmartCat 2017).

Es important segmentar aquest nucli de 365 empreses perquè en bona mesura són la base del potencial d’expansió en l’àmbit de la I4.0 de l’economia catalana. Segons (ACCIO-1 2017) s’agrupen en quatre grans segments d’activitat i) mitjans de producció (que inclouen control i automatització, robòtica avançada i impressió 3D), ii) intel·ligència, iii) dades i connectivitat i iv) consultoria i serveis professionals.

Podem afirmar que les solucions relacionades amb la I4.0 encara són avui només una part de l’oferta global de les 365 empreses enquadrades en aquests quatre segments. El percentatge que aquestes solucions representen respecte la facturació global d’aquestes empreses depèn molt del segment d’activitat. Es consideren tres nivells, 50% (molt rellevant), 30% (rellevant) i 10% moderat que, com es veu a la Il·lustració 15, s’assignen a cada segment de manera qualitativa per tal que s’ajustin a la realitat de les empreses.

Tendències de futur: la situació tot just descrita es podria considerar com una radiografia aproximada de l’actual oferta de la indústria catalana, majoritàriament representada per pimes. Però a la vista del creixement de la digitalització en els propers anys les empreses catalanes poden i han de millorar i ampliar la seva oferta. A continuació proposem algunes línies de futur d’acord amb les tendències actuals (World Economic Forum 2017, 14-18). Així, amés de la IoT i la Intel·ligència Artificial (tractades anteriorment) podem afegir la robòtica avançada, wearables i impressió 3D.

Robòtica avançada: a diferència dels robots industrials tradicionals, la robòtica avançada s’orienta a la producció de màquines que incorporen diverses innovacions que milloren les seves capacitats en un entorn de producció digitalitzat. Així, els robots moderns es caracteritzen per ser modulars (es poden configurar segons cada aplicació), compactes i lleugers (fàcil instal·lació i ocupen poc espai a la fàbrica), col·laboratius (poden treballar al costat d’operaris amb els que poden intercanviar informació), intuïtius (necessiten poques instruccions de programació), destres (poden dur a terme operacions delicades) i àgils (executen les operacions amb velocitat).

La regió asiàtica, i en particular Xina, es preveu sigui el principal demandant d’aquests béns d’equip. I les innovacions tecnològiques permetran que la robòtica penetri en sectors amb poca implantació relativa (com per exemple el farmacèutic, alimentari o béns de consum) essent encara avui en dia les indústries de l’electrònica i automoció les principals demandants del mercat de la robòtica.

A Catalunya hi ha un ecosistema de 64 empreses (SmartCat 2017, 28) directament o indirecta relacionats amb la robòtica. En destaquem dues, KUKA, de matriu alemanya i líder en la fabricació de robots industrials i col·laboratius i PAL ROBOTICS, empresa catalana capdavantera en la recerca i desenvolupament de robòtica humanoide.

Tecnologies wearable: el treballador connectat i segur és un nou concepte que les empreses estan reclamant. Tant per alinear-se amb les polítiques de responsabilitat social corporativa (especialment en aquells casos de clar risc laboral) com per millorar els indicadors de producció. Això implica, entre altres consideracions, la introducció de nous dispositius de monitoratge de l’estat físic del treballador, la inclusió de teixits intel·ligents i la utilització de dispositius de Realitat Augmentada (RA) i/o Realitat Virtual (RV). En definitiva, aquestes tecnologies permetran que els operaris realitzin de manera més eficient tasques com inspeccions de qualitat, manteniment, formació on premise en un entorn immersiu gràcies a la RA i RV o gestió dels fluxos de treball, i tot fet d’una manera més segura.

Una bona part de la demanda en aquest àmbit vindrà d’empreses on els operaris estiguin exposats a riscos laborals seriosos com per exemple les empreses de construcció i obra civil, utilities, mineria, etc. i esdevindran oportunitats especialment per empreses integradores que ofereixin solucions extrem-extrem. Addicionalment, els dispositius wearables tindran una àmplia utilització en altres sectors com la salut o l’esport i benestar.

Impressió 3D: les tecnologies de fabricació additiva o impressió 3D permeten crear objectes volumètrics a partir de models digitals. Existeixen diferents processos de fabricació additiva, cada vegada hi ha més tipus de materials disponibles i els sistemes d’impressió o fabricació tenen la capacitat creixent de produir peces més complexes. Estem però encara molt lluny que aquests nous sistemes de fabricació puguin substituir els mètodes de manufactura tradicionals però sí que els poden complementar, tant pel que fa al prototipatge ràpid com per alguna producció d’escala per productes seleccionats, especialment quan la personalització és un factor crític, en peces d’alt valor afegit però amb tirades de poc volum. Les tecnologies de fabricació additiva estan sobre tot implantades als EEUU, amb el 40% del parc mundial d’impressores 3D industrials instal·lades. Per sectors la impressió 3D és habitual en la indústria de dispositius mèdics (implants dentals, dispositius per a l’audició, models pre-quirúrgics, implants ossis personalitzats, etc.).

La presència de la impressió 3D a Catalunya és important i de qualitat. Al voltant del centre de recerca en impressió 3D que l’empresa Hewlett-Packard té a St. Cugat del Vallés s’ha creat un Hub d’impressió 3D amb un clar suport institucional i que es troba en condicions de competir a escala mundial. El 3D Printing a Catalunya compta amb 71 empreses, va generar una facturació de 226 M€ el 2017 amb una ocupació de 2000 llocs de treball (ACCIO-3 2017). Dins d’aquest ecosistema destaquem l’empresa AVINENT, corporació a l’avantguarda de la implantologia digital i que utilitza la impressió 3D per fabricar solucions personalitzades pel camp crani-maxil·lofacial i altres parts del cos i especialment models prequirúrgics altament representatius utilitzats per entrenament preoperatori del personal clínic.

Conclusions

La transformació digital de la societat ens ha dut, entre altres conseqüències, a l’era de les dades i a la possibilitat d’extreure coneixement i valor i per tant generar més negoci si som capaços de processar i analitzar de forma adient aquestes dades. Aquest model d’economia basada en les dades implica, en primer lloc, tenir la capacitat de discernir el valor real de les dades que es posen a la nostra disposició. I, en segon lloc, tenir les capacitats tècniques d’infraestructura i analítica necessàries per processar aquesta informació i el coneixement de domini per generar les correlacions i insights adients d’acord amb les tecnologies i metodologies de processament massiu de dades, altrament big data. Aquest sector d’activitat està ben representat a Catalunya, amb unes 150 empreses, la majoria pimes, amb un volum de negoci entorn als 1.400 M€ anuals. Considerem que la majoria d’aquestes empreses posseeixen l’agilitat de dissenyar i desenvolupar solucions flexibles i àgils que requereixen un coneixement expert en ciència i enginyeria de les dades en les facetes de disseny d’arquitectura, estructura del programari i capacitat algorítmica la qual cosa els permet ocupar un nínxol de mercat molt atractiu i amb un gran potencial de creixement. Aquestes prospectives positives vénen acompanyades, en primer lloc, d’un ecosistema local favorable que fomenta sinergies entre els diferents actors a partir de l’estímul de l’emprenedoria en analítica de dades, esdeveniments tractors de primer nivell i agents dinamitzadors específics com per exemple el Centre d’Excel·lència Big Data Barcelona. I en segon lloc, per la disponibilitat de talent tecnològic necessari per escometre els diferents projectes gràcies a una xarxa universitària que està en disposició de generar els perfils professionals demandats.

D’altra banda, l’entrada de la digitalització i la connectivitat en la indústria manufacturera ens porta als models de producció de la Indústria 4.0 i, a nivell català, si bé es detecta un grau de conscienciació en l’adopció d’aquests canvis també es constata que el gran gruix de les empreses, majoritàriament pimes, no estan prou madures des del vessant de la demanada per adoptar de manera massiva i consistent els productes, serveis i mètodes de la I4.0. La manca d’una predisposició cap a la innovació és percebuda com una de les causes principals d’alentiment en l’adopció d’aquests nous models. Des del vessant de l’oferta s’havien identificat un total de 365 empreses amb seu operativa i NIF a Catalunya amb un portfoli de productes i serveis I4.0, generant una facturació de 1.224 M€ (2015). Donada la tendència creixent de la digitalització i de la I4.0 en els propers anys les empreses catalanes poden i han de millorar i ampliar la seva oferta. I en aquesta direcció, i d’acord amb les tendències de futur que s’estan detectant en aquests moments, creiem que les empreses tecnològiques, i en particular les pimes, han d’intentar especialitzar-se oferint solucions de mercat de manera àgil i eficient que abordin al menys alguns dels següents reptes de futur. I, òbviament, no s’ha d’oblidar que les empreses estaran competint a escala global i per tant és clau l’aplicació de l’R+D, la innovació i el finançament per assolir productes i serveis competitius a tots nivells.

- Aprenentatge automàtic: amb una demanda creixent multisectorial, en principi qualsevol activitat o negoci orientat a dades, requerirà d’aquests coneixements. L’aprenentatge automàtic engloba un ampli ventall d’especialitzacions. Destaquem l’analítica predictiva per la seva particular aplicabilitat a la indústria manufacturera (per exemple gestió del manteniment o de la qualitat) i la computació cognitiva que permetrà assolir interaccions usuari - màquina de naturalesa gaire bé humana.

- * Internet dels Objectes: tecnologia sistèmica que permet la interconnexió de dispositius a través del núvol i l’explotació de les dades que s’intercanvien els diferents elements connectats i que enllaça dispositius i plataformes. A Catalunya hi ha un gran nombre d’empreses i start-up en l’àmbit de la IoT que han de trobar el seu espai aprofitant la multiplicitat sectorial en què es poden aplicar i adoptar solucions IoT.

- * Blockchain: la introducció del les tecnologies blockchain obre unes grans expectatives per la seva naturalesa disruptiva i perquè permet plantejar d’una manera diferent les transaccions d’Internet per tal de garantir la confiabilitat, immutabilitat i privacitat de les dades intercanviades, per tant representant un avenç important en la seguretat d’Internet. De nou, la multisectorialitat obre moltes possibilitats especialment pel sector TIC català.

- * Robòtica avançada: s’espera una gran demanda d’aquesta tecnologia especialment de Xina i els països de la regió Asia-Pacífic. Tot i que a Catalunya el sector de la robòtica és relativament petit l’aplicació de la recerca i la innovació per millorar els actuals dissenys pot representar una oportunitat de negoci important per les empreses que entomin aquest repte.

- * Wearables: l’opció en aquest camp és la integració de sistemes de monitoratge que inclouen dispositius wearable juntament amb dispositius de RA i RV en entorns industrials pel treballador connectat.

- * Impressió 3D: clara aposta de país amb la posta en marxa del Hub d’Impressió 3D. Aquesta tecnologia és molt prometedora degut a les expectatives de creixement a nivell mundial que implicaran una gran demanda de tecnologia i serveis i un increment de la personalització dels productes que, en bona mesura, es podrà aconseguir gràcies a la impressió 3D.

Bibliografía

ACCIO-1. «Mapeig i anàlisi de la Indústria 4.0 a Catalunya.» Generalitat de Catalunya, 2017.

ACCIO-2. «La Internet de les Coses (IoT). Píndola tecnològica.» Generalitat de Catalunya, 2017.

ACCIO-3. «Píndola Tecnològica 3D Printing.» Generalitat de Catalunya, 2017.

Ahmad Idda, Dominik Lucke, Thomas Bauwernhansl. «Mobilizing SMEs towards Industrie 4.0-enabled Smart Products.» (Elsevier) 63 (2017): 670-674.

Big Data COE Barcelona. «Com esdevenir una organització Data Driven?-Aprofita les dades per ser més competitiu.» White Paper, Eurecat, 2017.

Curtis R. Carlson, William W. Wilmot. Innovation. New York: Crown Business, 2006.

Everis. «Pla d'explotació i viabilitat de la Plataforma Industrial 4.0.» 2017.

Fundació Caixa d'Enginyers. «L'Observatori de l'Enginyeria.» 2017.

IDC. «European Data Market SMART 2013/0063.» Final Report, 2017.

Ismail, Salim. Exponential Organizations. New York: Diversion Books, 2014.

J. Gonzalez, A. Cuevas, R. Cuevas. «FDVT: Data Valuation Tool for Facebook Users.» ACM Conference on Human Factors in Computing Systems, 2017.

M. Hermann, T. Pentek, B. Otto. «Design Principles for Industrie 4.0 Scenarios: A Literature Review.» (Technische Universität Dortmund) 2015.

Observatori del Treball i Model Productiu. «Evolució de les empreses del sector TIC a Catalunya.» Fragments de Coneixement, Generalitat de Catalunya, 2017.

P. Papadopoulos, N. Kourtellis, P. Rodríguez, N. Laoutaris. «If you are not paying for it, you are the oroduct: How much do advertisers pay to reach you?» ACM Internet Measurement Conference, 2017.

PWC. «2016 Global Industry 4.0 Survey. Industry 4.0: building the digital enterprise.» 2016.

SmartCat. «El sector de la robòtica a Catalunya.» Secretaria de Telecomunicacions, Ciberseguretat i Societat Digital, Generalitat de Catalunya, 2017.

World Economic Forum. «Technology and Innovation for the Future of Production: Accelerating Value Creation.» White Paper, 2017.

Document information

Published on 10/05/18

Accepted on 07/04/18

Submitted on 04/04/18

Licence: Other