La resposta de la política fiscal de les CA a l’acumulació de deute: una anàlisi de la incertesa del límit del deute*

Resum

L’elevat endeutament públic és un dels llegats de la gran crisi, i en especial pel que fa a les comunitats autònomes. Aquesta situació és especialment preocupant atesa la responsabilitat d’aquestes en la prestació de serveis bàsics de l’estat del benestar. Els treballs de Bohn (1998) i Gosh et al. (2013) ens permeten plantejar una aproximació al llindar on la sostenibilitat del deute pot ser qüestionada. L’any 2015 la ràtio del deute se situava a la banda baixa de la regió que comprèn aquest llindar, en concret, entre el 24% i el 36% del VAB. La prudència aconsella disposar d’un marge de maniobra suficient (en termes de capacitat d’endeutament) per poder afrontar xocs negatius plausibles.

(*) Aquest treball es una versió resumida d’un article de la meva tesi doctoral dirigida per la Núria Bosch i el Josep Lluís Raymond, amb qui estic profundament agraït. Es pot consultar una versió ampliada d’aquest a Mussons Olivella (2018). També vull aprofitar per agrair els comentaris de la Valèria Molina, Julio López Laborda, António Afonso, Natàlia Mas així com la resta de comentaris rebuts al seminaris celebrats a la Generalitat de Catalunya (desembre de 2017) i al XXV Encuentro de Economía Pública de València (gener de 2018). La visió expressada en aquest treball no correspon necessàriament a la de la Generalitat de Catalunya.

1. Introducció

L’elevat endeutament públic és un dels llegats de la gran crisi. Així, un grup nombrós d’economies avançades presenten l’any 2017 un nivell de deute sobre el PIB que voreja el 100%, com p.ex. Bèlgica, Espanya, França i els Estats Units, o el sobrepassa àmpliament, com p.ex. Grècia, Itàlia, Portugal i el Japó. En aquest context, l’interès per a la sostenibilitat de les finances públiques creix i preguntes relacionades amb els límits del deute dels Estats sobirans guanyen interès, i en especial si afegim les tendències de fons relacionades amb l’envelliment de la població i l’estancament del PIB potencial, amb efectes destacats sobre les finances públiques. La literatura que avalua la sostenibilitat del deute públic s’ha centrat principalment en el cas estatal, però això no significa que sigui menys oportú un debat a escala subcentral. De fet, en el cas espanyol les comunitats autònomes han estat el subsector més colpejat per la crisi. La ràtio del deute del conjunt de CA sobre el PIB s’ha enlairat des del 5,7% del PIB el 2007 fins al 24,8% el 2016 (segons dades del Banc d’Espanya). Aquests registres són especialment preocupants si tenim en compte que hi ha una gran heterogeneïtat entre CA així com els serveis que cobreixen aquestes comunitats (educació, sanitat i serveis socials principalment).

L’avaluació de la sostenibilitat del deute públic es pot abordar des de diferents perspectives, totes elles complementàries, entre les quals en volem destacar tres. En primer lloc, podríem fixar-nos en el passat, en la capacitat que han mostrat els governs per afrontar augments del deute públic. En segon lloc, podríem fer un exercici de prospectiva, per fixar-nos en la capacitat de creixement de l’economia, les condicions de finançament del sector públic i la capacitat per mantenir uns comptes equilibrats. En tercer lloc, podríem centrar-nos exclusivament en la dinàmica del nivell deute sobre el PIB, per intentar determinar si el seu comportament és estable al llarg del temps. Aquestes tres aproximacions venen capturades per la metodologia de la funció de reacció fiscal, l’anàlisi determinística de la trajectòria de la ràtio del deute sobre el PIB i els contrastos d’estacionarietat d’aquesta ràtio.

El treball que es presenta s’emmarca en la metodologia de la funció de reacció fiscal iniciada per Bohn (1998), on l’element clau per garantir la sostenibilitat del deute és la resposta del saldo primari a l’acumulació del deute. D’acord amb aquest autor, la sostenibilitat quedaria garantida si el saldo primari creix almenys linealment amb la ràtio deute sobre PIB (sobretot per a nivells elevats d’aquesta ràtio). Ara bé, treballs més recents exploren les implicacions per a la sostenibilitat del deute d’una relació no lineal entre ambdues variables (vegeu p.ex. Gosh et al., 2013), i de fet assenyalen que no es pot postular una resposta creixent del saldo primari per a qualsevol ràtio de deute. En aquest context les nocions de “fatiga fiscal”, “límit del deute” i “l’espai fiscal” agafen protagonisme, com veurem més endavant. La “fatiga fiscal” és indicativa de les situacions en què la resposta del saldo primari (a l’acumulació de deute) passaria a ser decreixent mentre que el “límit del deute” ens assenyala el punt en què la dinàmica del deute esdevé explosiva. “L’espai fiscal” per la seva banda aproxima la distància de la ràtio deute sobre PIB respecte aquest límit.

L’anàlisi que es presenta aborda la resposta del saldo primari al deute de les Comunitats Autònomes (CA) en el període 1987-2015 i contempla un potencial ajust no lineal entre ambdues variables. Es presenta una reflexió empírica sobre el concepte d’espai fiscal i en particular sobre la incertesa de l’anomenat “límit del deute” per al conjunt de CA. Aquesta valoració de la robustesa d’aquest límit del deute no és habitual a la literatura (una excepció és Gosh et al., 2013), i de fet sembla molt adient quan treballem en mostres finites i la relació que volem contrastar es basa en una distribució asimètrica (com en el cas no lineal que ens ocupa). A més, pel coneixement que disposem, el debat sobre l’anomenat límit del deute encara no s’ha plantejat en el marc autonòmic espanyol.

A grans trets, els resultats del treball ens permeten constatar una relació no lineal entre el saldo primari i el deute públic de les CA, que ens assenyala una situació de “fatiga fiscal” per a nivells elevats de la ràtio deute sobre PIB. La ràtio deute sobre VAB de les CA l’any 2015 se situa en el 26,8%, una mica per sobre del límit inferior (24%) i força per sota del límit superior (36%). Aquests resultats tenen una orientació backward-looking, és a dir, les reaccions fiscals dels propers anys no estan necessàriament determinades pel comportament passat. Ara bé, un espai fiscal reduït (situació en la que es troben algunes CA) és una indicació de la necessitat d’emprendre mesures per garantir una trajectòria sostenible del deute i recuperar un marge de maniobra suficient per afrontar xocs negatius plausibles (Gosh et al., 2013).

El treball s’estructura en 4 apartats. Després de la introducció, es presenta el marc analític per abordar la resposta del saldo primari al deute, des del treball de Bohn (1998) a les darreres aportacions de Gosh et al. (2013). En el tercer apartat es presenta una aplicació empírica del límit del deute per al conjunt de CA, amb una valoració estocàstica d’aquest. Per acabar un apartat de conclusions tanca l’anàlisi.

2. Marc conceptual i revisió de la literatura: la resposta del saldo primari al deute, el límit del deute i l’espai fiscal

Fins al treball de Bohn (1998) l’aproximació economètrica a la sostenibilitat del deute públic es basava en contrastos d’arrels unitàries sobre la ràtio deute sobre PIB. La consistència d’aquests contrastos però depèn de disposar, d’una banda, d’una grandària mostral suficient, i de l’altra, d’una especificació adequada del component determinista. Així, una especificació incorrecta del component determinista d’aquests contrastos, p.ex. derivada de l’existència de canvis estructurals, pot proporcionar resultats inconsistents (Perron, 1989).

Bohn (1998), en canvi, aborda la sostenibilitat del deute públic des d’una altra perspectiva i se centra en la resposta del saldo primari a canvis en la ràtio deute públic sobre PIB. Aquesta estratègia empírica avalua, mitjançant una funció de reacció fiscal (FRF), les accions correctives en termes pressupostaris davant un augment de l’estoc del deute. Si la resposta és positiva es podria concloure que la ràtio d’interès és estacionària, i per tant això garantiria la restricció pressupostària intertemporal. És a dir, la sostenibilitat quedaria garantida si el saldo primari creix almenys linealment amb la ràtio deute sobre PIB (sobre tot per a nivells elevats d’aquesta ràtio). Bohn (1998) aporta evidència d’una acció correctiva en aquest sentit, és a dir, el superàvit primari dels EUA és una funció creixent de la ràtio deute sobre PIB en el període 1916-1995. A continuació es presenta una versió senzilla de la FRF:

| (1) , |

on és el saldo primari (en % del PIB), captura tots els determinants sistemàtics del saldo primari diferents del retard del deute (el cicle econòmic, el cicle electoral, el marc institucional ...), és el retard del deute públic (en % del PIB) i és el component que recull l’error (que segueix habitualment un procés soroll blanc).

Aquesta metodologia no requereix supòsits sobre el tipus d’interès i el ritme de creixement del PIB, fet que constitueix una avantatge respecte les valoracions sobre la sostenibilitat que es basen en l’equació tradicional de l’acumulació del deute, com veurem a continuació. Cal apuntar però que la metodologia de la FRF és una aproximació backward-looking a la sostenibilitat, ja que el que s’analitza és el comportament passat de la política fiscal.

Els treballs que han abordat l’estimació de FRF per a les comunitats autònomes no són nombrosos, i pel coneixement que disposem en cap cas han plantejat una aproximació al límit del deute regional. En la majoria dels treballs que s’esmenten la resposta del saldo primari a l’acumulació de deute és lineal o no significativa, tret de l’aportació d’Esteller-Moré i Solé-Ollé (2004) que identifiquen un ajust no lineal a partir d’un determinat llindar (i en particular sota els escenaris de consolidació pressupostària). Aquests autors, però, se centren en la hipòtesi del rescat financer i l’anàlisi efectuada queda una mica allunyada en el temps. Argimón i Hernández de Cos (2012), per la seva banda, analitzen els factors determinants dels saldos pressupostaris, tant els econòmics com els polítics i institucionals, per al període 1984-2004. L’ajust que contemplen és lineal, si bé no obtenen efectes significatius. Mussons Olivella (2017) planteja una anàlisi semblant per al període 1987-2012, si bé posa més èmfasi en l’impacte del cicle econòmic i el marc institucional. En aquest cas sí que s’identifica una acció correctiva (en termes lineals) del saldo pressupostari respecte de l’acumulació de deute, la qual s’afebleix des del 2009. Hernández de Cos i Pérez (2013) també contemplen la incidència del marc institucional, però en aquest treball són els factors que capturen la disciplina de mercat els principals determinants del deute regional. Aquests autors també identifiquen (per al període 1995-2010) una acció correctiva (en termes lineals) respecte a l’acumulació de deute. En quart lloc, Molina-Parra i Martínez (2014) introdueixen el paper de les interaccions verticals entre nivells de govern, en particular la incidència de la posició fiscal del govern central sobre les finances subcentrals. L’ajust que es planteja per al saldo primari respecte a l’acumulació de deute és lineal, però l’efecte no és significatiu. El període analitzat en aquest cas és el 1995-2010. En darrer terme, Leal Marcos i López Laborda (2015), Lago Peñas et al. (2017) i Delgado-Téllez et al. (2017) empren el marc analític de les FRF, no per examinar els determinants del saldo pressupostari o el deute de les comunitat autònomes sinó les desviacions pressupostàries respecte als objectius d’estabilitat fixats pel govern central. L’estudi de Marcos i Laborda (2015) no obté una resposta significativa al retard del deute, mentre que els dos darrers es fixen en la resposta d’aquestes desviacions al tipus d’interès implícit. Lago Peñas et al. (2017) no identifica cap acció correctiva, a diferència de Delgado-Téllez et al. (2017).

Una extensió de la línia de recerca de les FRF és la relacionada amb l’anomenat “límit del deute”. Abiad i Ostry (2005) presenten una aproximació a aquest límit a partir de les FRF i l’equació tradicional de l’acumulació del deute:

| (2) , |

Aquesta expressió (2) ens indica que el límit del deute (DL) és creixent amb la capacitat de generar superàvits primaris (pbFRF) i decreixent amb el diferencial entre (r-g), és a dir, el tipus d’interès implícit corregit per la taxa de creixement del PIB. És habitual aproximar aquesta capacitat de generar superàvits primaris a partir de l’esmentada funció de reacció fiscal, en concret, a partir del valor ajustat del saldo primari. Finalment, l’espai fiscal (FS) recull la distància del nivell de deute actual (d) respecte del límit del deute:

| (3) |

La proposta de Gosh et al. (2013) és molt semblant a la d’Abiad i Ostry (2005), si bé flexibilitza la resposta del saldo primari al deute mitjançant un polinomi de grau 3. Aquesta forma funcional permet incorporar l’anomenada fatiga fiscal, és a dir, una resposta decreixent del saldo primari al deute a partir d’un llindar.

L’aproximació al límit del deute que es presenta a la secció 3 segueix el plantejament de Gosh et al. (2013), en el sentit de considerar una relació no lineal entre el saldo primari i el deute, si bé presenta algunes diferències. La nostra atenció es dirigeix sobretot al polinomi que recull la resposta del saldo primari al volum de deute acumulat, sense vincular la funció de reacció fiscal amb l’equació tradicional d’acumulació del deute, i per tant sense la necessitat d’efectuar supòsits sobre el diferencial entre el tipus d’interès implícit i el ritme de creixement del PIB.

Un punt essencial d’aquestes anàlisis és la incertesa d’aquests llindars. En molts d’aquests treballs (que difonen els principals organismes internacionals, p.ex. Comissió Europea, 2016b) la incertesa s’aborda mitjançant una anàlisi de sensibilitat que contempla diferents valors per al diferencial (r-g). Molt sovint s’avaluen diferencials referits a subperíodes passats que es consideren representatius de l’economia objecte d’anàlisi. Amb tot, aquests llindars es basen en estimacions puntuals i per tant no incorporen informació sobre les propietats estocàstiques d’aquest llindars. Una excepció és el treball de Gosh et al. (2013) que analitza la fatiga fiscal en un context estocàstic. Aquests autors aporten l’error estandard de les estimacions d’espai fiscal mitjançant tècniques de remostreig (bootstrap). L’estimació que es presenta també inclou una valoració estocàstica del límit del deute mitjançant l’obtenció d’intervals de confiança.

3. Estimació del límit del deute per al conjunt de comunitats autònomes

Abans d’endinsar-nos en l’aproximació a la FRF i la delimitació de l’espai fiscal de les CA es presenta l’evolució del deute autonòmic des del 1987, el primer any de l’anomenada etapa definitiva del sistema de finançament. En el període anterior (la fase pre-autonòmica i la posterior fase transitòria) el deute de les CA va tenir un paper testimonial; de fet l’any 1987 la ràtio del deute regional sobre el VAB se situa en l’1,1%. En el període 1987-1997 s’aprecia un creixement destacable del deute, que es pot atribuir en part al desplegament de l’estat de les autonomies. Aquest desplegament es va concretar en un procés de descentralització gradual i asimètric de competències, entre les que convé destacar sanitat i educació, amb diferències substancials entre CA en l’assumpció de cadascuna d’elles. En el període 1997-2007, tot i efectuar-se el gruix dels traspassos de les CA de l’article 143 (de la Constitució espanyola), el deute autonòmic s’estabilitza al voltant del 7% del VAB, gràcies a l’expansió del cicle immobiliari.

No obstant això, convé destacar l’evidència sobre les diferències en el nivell d’endeutament de les CA que aporten Lago Peñas (2002) i Mussons Olivella (2009), per al període 1984-1996 i 1996-2006 respectivament. Les CA més endeutades eren les que abans assumiren les competències de sanitat i educació així com les que rebien menys recursos (del sistema de finançament autonòmic i dels fons de desenvolupament). A continuació, l’esclat de la crisi ens condueix cap a un període on el deute agafa una trajectòria explosiva, tot passant del 6,3% el 2007 al 19,8% el 2012. En la darrera etapa, el període que va del 2012 al 2015, el deute autonòmic segueix creixent, però es desaccelera significativament gràcies a l’enfortiment del procés de consolidació. L’any 2015 el deute assoleix el 26,8% del VAB.

Gràfic 1. Evolució del deute autonòmic (% sobre el VAB)

Font: Banc d’Espanya, BDMORES i INE.

3.1. Estimació de la funció de reacció fiscal

L’estimació de la FRF segueix el plantejament exposat a Mussons Olivella (2017), on s’inclou una anàlisi detallada de la incidència de la resta de factors no relacionats amb el procés d’estabilització del deute, en especial del cicle econòmic i el marc institucional. L’estratègia empírica consisteix en una anàlisi amb dades de panell que recull el comportament de les 17 CA al llarg del període 1987-2015, mitjançant el mètode d’estimació de variables instrumentals per abordar els problemes d’endogeneïtat de la variable que captura el cicle econòmic, això és, la variació en la taxa d’atur. Aquesta variable s’instrumenta mitjançant l’output gap dels principals socis comercials de l’economia espanyola, seguin una proposta de Galí i Perotti (2003). L’estimació també té en compte la correlació contemporània en els termes de pertorbació mitjançant la metodologia SUR (Zellner, 1962).

| (5) |

L’especificació que presentem empra la ràtio del saldo primari respecte el valor afegit brut de cada CA (PBB) com a variable dependent. Les dades pressupostàries s’ajusten (seguint la proposta de de la Fuente, 2013) a fi d’aproximar-nos en la mesura del possible a un criteri de meritació (que és el que segueix la comptabilitat nacional). Entre les variables explicatives, tenim la que ens recull els canvis en la posició cíclica (la variació de la taxa d’atur, UR), el retard de la variable dependent, el retard de la ràtio del deute sobre el VAB (DEBT) i la seva forma quadràtica (DEBT^2), un índex de responsabilitats de despesa (IRES) i una variable que captura el cicle electoral (ECYCLE). Cal dir que també es contempla una forma lineal i cúbica del polinomi del deute, però la primera no és significativa mentre que la segona només ho és a un nivell de significació del 10%. Per aquest motiu s’opta per dur a terme la resta de l’anàlisi amb l’especificació quadràtica.

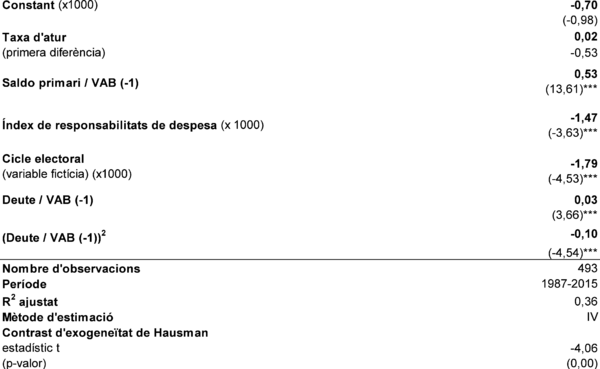

Quant a les fonts estadístiques, les dades del VAB i la taxa d’atur provenen de l’INE, les del deute del Banc d’Espanya, les del cicle electoral del Ministeri de l’Interior, i per últim, l’índex de responsabilitats de despesa segueix la proposta de Sorribas-Navarro (2011). Aquest índex mesura les diferències relatives en termes de despesa derivades de l’assumpció de sanitat i educació.

La Taula 1 presenta els resultats obtinguts de l’estimació de la FRF. Els signes i la magnitud dels coeficients obtinguts són consistents amb el que es podria esperar. Primer, cal destacar una resposta del saldo primari al cicle econòmic (als canvis en la taxa d’atur) no significativa al llarg del període analitzat. Aquest resultat, però, recull tant l’impacte sobre el component automàtic i discrecional del saldo pressupostari.

Taula 1. La funció de reacció fiscal de les CA: la resposta del saldo primari a l’acumulació de deute

Variable dependent: Saldo primari / VAB

Notes: l’estimació es duu a terme per variable instrumentals, on el canvi en la taxa d’atur s’instrumenta a partir del canvi en la bretxa de producció dels principals socis comercials de l’economia espanyola (aquestes bretxes es ponderen segons el pes en el conjunt de les exportacions espanyoles a cadascun d’aquest països). L’estimació permet la correlació contemporània dels termes de pertorbació mitjançant el mètode SUR. *** ***, ** i * ens indiquen la significació estadística dels paràmetres estimats al 99%, 95% i 90% respectivament. Entre parèntesi s’inclouen els estadístics t.

De fet, els resultats de Mussons Olivella (2017) indiquen que la part discrecional del saldo primari de les CA ha presentat al llarg dels darrers anys un caràcter procíclic, a diferència del component automàtic que sempre presenta un caràcter contracíclic (per l’efecte dels estabilitzadors automàtics). Segon, la variable dependent retardada té un impacte molt destacat: 1 punt de dèficit enguany es tradueix en 0,53 punts de dèficit demà. Aquest impacte és esperable atesa la inèrcia de moltes decisions pressupostàries. Tercer, les CA empitjoren la seva posició pressupostària en assumir les competències de sanitat i educació. Quart, en els anys en què se celebren eleccions el saldo primari empitjora, en línia amb els resultats de la literatura. I, cinquè, si obviem l’efecte de la resta de variables, el polinomi que captura la resposta a l’acumulació del deute ens assenyala una paràbola que talla l’eix de les X en el punt 0 i – (0,03/-0,10), això és, al voltant del 0 i el 30% del VAB. La segona d’aquestes xifres és l’aproximació al límit del deute, és a dir, el llindar a partir del qual la resposta del saldo primari passaria ser negativa, de manera que la trajectòria del deute entraria en una dinàmica explosiva.

4.2. Simulació de la resposta del saldo primari al deute públic: obtenció d’intervals de confiança per a l’anomenat límit del deute.

L’aproximació al límit del deute autonòmic es planteja mitjançant simulacions de la resposta del saldo primari a l’acumulació del deute a partir de l’especificació quadràtica de la FRF (vegeu Taula 1):

Els treballs de Gosh et al. (2013) i Berti et al. (2016) tenen en compte totes les variables de la FRF a l’hora d’obtenir el llindar que fa que el deute sigui insostenible. No obstant, altres treballs, com el de Bohn (1998) només es fixen en la resposta del saldo primari al deute. Les simulacions efectuades opten per aquesta segona estratègia:

| , on i |

Aquest supòsit sembla raonable pel que fa al cicle econòmic i el cicle electoral, atès que les simulacions serien indicatives d’una situació d’estabilitat al mercat de treball i d’un any sense eleccions. Per la seva banda, també sembla raonable obviar l’impacte de la constant i de l’índex de responsabilitat de despesa atesos els coeficients obtinguts. En canvi, sí que cal tenir present les implicacions de l’exclusió de la inèrcia del dèficit. Els llindars que obtindrem per simulació parteixen del supòsit que el dèficit és zero i per tant són informatius del risc en la sostenibilitat del deute de les CA en un context on els comptes estarien equilibrats.

Quina és l’estratègia seguida per abordar l’aproximació a la incertesa de les estimacions? La inferència dels intervals de confiança pot derivar-se bé de la distribució asimptòtica de l’estimador bé de la distribució empírica. A Mussons Olivella (2018) es posa de manifest que la distribució asimptòtica de l’estimador ens porta, en ocasions, a una inferència esbiaixada, en particular quan treballem en mostres finites i la relació que volem contrastar es basa en una distribució asimètrica (com en el cas no lineal que ens ocupa). En aquests casos és millor procedir a partir d’una distribució empírica obtinguda mitjançant tècniques de remostreig. Per tant, amb l’objecte de capturar la incertesa en la resposta del saldo primari a l’acumulació de deute obtenim per simulació 1.000 vectors Y amb la mateixa distribució que . Aquestes simulacions ens permeten avaluar la sensibilitat de les respostes del saldo primari davant una ràtio del deute sobre el VAB del 26,8%, que correspon a la darrera dada disponible per al conjunt de CA en el moment de dur a terme l’anàlisi (la del 2015). El gràfic següent recull la reacció del saldo primari per a un rang plausible de valors del deute (que va del 0 a 45%).

El valor ajustat del saldo primari, com es pot apreciar, presenta una forma parabòlica amb valors positius fins a l’anomenat límit del deute. L’interval de confiança al 90% d’aquest límit és (24%, 31%, 36%), valors que corresponen respectivament al límit inferior, central i superior, amb la qual cosa la ràtio de deute del 2015 se situa lleugerament per sobre el límit inferior. Per consegüent, l’espai fiscal del 2015 per al conjunt de CA és del 0% per a la simulació de l’extrem inferior, del 4 % per a la simulació central i del 9% per a la de l’extrem superior.

Gràfic 2. La resposta del saldo primari de les CA a l’acumulació del deute: una aproximació mitjançant una forma funcional quadràtica

Notes: les simulacions dels extrems superior i inferior comprenen un interval de confiança del 90% i es basen en l’estimació de la Taula 1. Només es considera la resposta del saldo primari a l’acumulació de deute, és a dir, s’exclouen els efectes de la resta de variables explicatives.

Aquests resultats convé posar-los en context. Primer, cal destacar que la normativa d’estabilitat pressupostària espanyola assenyala un límit del 13% del PIB, que caldria acomplir l’any 2020. Per tant, el llindar legal sembla que estigui establert en una regió prudent, precisament al voltant de la regió on la fatiga fiscal comença a operar, és a dir, quan la resposta del saldo primari al deute passa a ser decreixent. Una qüestió separada és que l’horitzó legal sigui infactible, tal i com assenyalen les projeccions de l’AIREF (2016).

En segon lloc cal posar en relació els resultats amb l’evidència d’altres aproximacions per al conjunt del sector públic a Espanya. Andrés et al. (2017) estimen un llindar que maximitza la correlació entre una mesura de risc del deute públic i el diferencial del deute sobirà. Aquesta mesura de risc ve aproximada per la probabilitat que el deute públic excedeixi un llindar concret en un horitzó determinat. Per tant, aquest llindar no el podem lligar directament a la noció del límit del deute, sinó a la regió on la vulnerabilitat de les finances públiques augmenta. Els resultats d’aquests autors suggereixen que des de l’any 1999 un nivell de deute prudent se situaria entre el 50% i el 55% del PIB. Per la seva banda, Domenech i González-Páramo (2017) presenten una anàlisi de la combinació de valors sostenibles de saldo primari i deute. Els resultats ens indiquen que les finances del conjunt de l’Estat van vorejar el precipici fiscal (el límit del deute) al llarg del període 2009-2011. Per tant, a grans trets sembla que els resultats obtinguts se situen en línia amb l’evidència més recent per al cas de l’Estat espanyol i reforcen la necessitat d’abordar aquests riscos específics per al cas autonòmic.

En tercer lloc, convé posar sobre la taula el paper dels prestadors d’última instància a l’hora d’interpretar les conseqüències de sobrepassar aquest límit del deute. Les prescripcions del model empíric que plantegem ens indiquen que sobrepassat aquest límit, la dinàmica del deute adoptaria una trajectòria explosiva. No obstant això, aquesta trajectòria pot evitar-se en presència d’un prestador d’última instància com el govern central (o el BCE en el cas dels Estats sobirans). Per tant, molt probablement, les mesures extraordinàries de liquiditat del govern central des del 2012 hagin evitat (o almenys esmorteït) la dinàmica explosiva del deute d’algunes CA.

5. Conclusions

La resposta del saldo primari a l’acumulació de deute és la qüestió central que s’aborda en el treball, amb dues contribucions destacables: d’una banda, s’aporta evidència a favor d’una situació de fatiga fiscal del conjunt de CA mitjançant la metodologia de la FRF i, de l’altra, s’avalua la incertesa dels llindars que assenyalen la fatiga fiscal i el límit del deute. No tenim coneixement d’un plantejament similar per al conjunt de CA.

Els resultats suggereixen un espai fiscal limitat per al conjunt de CA, en el rang de simulacions que cobreixen un interval de confiança del 90%. En conjunt, aquestes simulacions ens assenyalen la conveniència de garantir tant una trajectòria sostenible del deute així com la capacitat de resposta davant d’eventuals xocs negatius (Gosh et al., 2013). Com poden les CA recuperar aquest marge de maniobra o espai fiscal? Es plantegen tres grans línies per recuperar aquest espai: consolidació, creixement i la reforma del sistema de finançament autonòmic. Aquests tres vies d’actuació requereixen ponderar almenys els elements que passem a comentar. Primer, l’ajust de les finances públiques per la via de la consolidació ha de trobar un equilibri adequat entre les regles fiscals i l’autonomia (Foremny, 2014), una distribució adequada de les càrregues del procés de consolidació entre nivells de govern (Foremny et al., 2017 i Generalitat de Catalunya, 2017) i un equilibri entre les necessitats derivades de la sostenibilitat del deute i les de l’estabilització macroeconòmica (Comissió Europea, 2016b). Segon, cal tenir present l’especial importància de les reformes estructurals sobre l’estat de les finances públiques. En aquest sentit Domenech i González Páramo (2017), per al cas espanyol, en indiquen que millores en la taxa d’atur estructurals tenen una traducció molt rellevant en termes de saldo estructural. Tercer, la propera reforma del sistema de finançament autonòmic no pot obviar aquesta delicada situació financera de les CA. Cal que es plantegi una distribució dels recursos compatible amb els principis d’autonomia, l’equitat entre CA (on pren especial importància el trencament de la clàusula del statu quo) i l’equitat entre nivells de govern.

L’anàlisi efectuada aborda una de les aproximacions possibles a la sostenibilitat del deute autonòmic. L’evidència obtinguda pot ser valuosa però convé ponderar-la amb els resultats d’altres aproximacions que contemplin p.ex. factors de risc a curt termini o les expectatives sobre el diferencial entre el tipus d’interès implícit del deute i el creixement del PIB.

Bibliografia

ABIAD, A. i OSTRY, J. (2005), "Primary Surpluses and Sustainable debt levels in emerging market countries", IMF Policy discussion paper 06.

AIREF (2016), “Los retos fiscales de España: orientación a medio plazo y refuerzo institucional de la política presupuestaria”, presentation at Colegio de Economistas de Madrid, 15th of September.

ANDRÉS, J., PÉREZ, J.J. i ROJAS, J.A. (2017), “Implicit debt thresholds: an empirical exercise for the case of Spain”, Bank of Spain, Documentos de Trabajo N.º 1701.

ARGIMÓN, I. i HERNÁNDEZ DE COS, P. (2012), “Fiscal Rules and Federalism as Determinants of Budget Performance: An Empirical Investigation for the Spanish Case”, Public Finance Review, 40 (1), 30-65.

BERTI, K., COLESNIC, E., DESPONTS, C., PAMIES, S. i SAIL, E. (2016), “Fiscal Reaction Functions for European Union Countries”, European Comission Discussion Paper 028, April 2016.

BOHN, H. (1998), "The Behaviour of U.S. Public Debt and Deficits", The Quarterly Journal of Economics, MIT Press, vol. 113(3), 949- 963.

DELGADO-TÉLLEZ, M., LLEDÓ, V.D. i PÉREZ, J.J. (2017), “On the Determinants of Fiscal Non-Compliance: An Empirical Analysis of Spain’s Regions”, IMF Working Paper 17/5, January 2017.

DOMENECH, R. i GONZÁLEZ-PÁRAMO, J.M. (2017), “Budgetary stability and structural reforms in Spain: lessons from the recession and options for the future”, BBVA Research, WP 17/05.

ESTELLER MORÉ, A. i SOLÉ OLLÉ, A. (2004). “Estabilidad presupuestaria y financiación autonómica”, Hacienda Pública Española (monografía), 173-201.

EUROPEAN COMMISSION (2016a), "Fiscal Sustainability Report 2015", European Economy Institutional Paper 018, January 2016.

EUROPEAN COMMISSION (2016b), “Report on Public Finaces in EMU 2016”, European Economy Institutional Paper 045, December 2016.

FOREMNY, D., SACCHI, A. i SALOTTI, S. (2017), “Decentralization and the duration of fiscal consolidation: Shifting the burden across layers of government”, Public Choice, 171(3), 359-387.

DE LA FUENTE, Á. (2013), “Las finanzas autonómicas en boom y en crisis (2003-12)”, Hacienda Pública Española 205(2): 127-150.

GALÍ, J. i PEROTTI, R. (2003), “Fiscal policy and monetary integration in Europe”, Economic Policy, 18, 533–572.

GENERALITAT DE CATALUNYA (2017). “The autonomous communities accounted for half of Spain's deficit adjustment between 2010 and 2016” The Catalan Economy, Issue 8, July 2017.

GOSH, A. R., J. I. KIM, E. G. MENDOZA, J. D. OSTRY i QURESH, M. S. (2013), "Fiscal fatigue, fiscal space and debt sustainability in advanced economies", Economic Journal, 123 (566), 4-30.

HERNÁNDEZ DE COS, P. i PÉREZ, J.J. (2013), “Sub-national public debt in Spain: political economy issues and the role of fiscal rules and decentralization”, 188-216, in Fiscal relations across government levels in times of crisis – making compatible fiscal decentralization and budgetary discipline, European Economy. Economic Papers 501, July 2013, 188-216.

LAGO PEÑAS, S. (2002), “Nivelación interterritorial e ineficiencia de las decisiones presupuestarias: reflexiones para el caso español”, Hacienda Pública Española, 162-3: 79-97.

LAGO PEÑAS, S. i FERNÁNDEZ LEICEAGA, X. (2013), “Las finanzas autonómicas: Expansión y crisis, 2002-2012”, Papeles de economía española, 138, 129-146.

LAGO PEÑAS, S. i FÉRNADEZ LEICEAGA, X. i VAQUERO, A. (2017), “¿Por qué incumplen fiscalmente las Comunidades Autónomas?”, Investigaciones Regionales, 37, 7-29.

LEAL MARCOS, A. i LÓPEZ LABORDA, J. (2015), “Un estudio de los factores determinantes de las desviaciones presupuestarias de las Comunidades Autónomas en el periodo 2003-2012”, Investigaciones Regionales, 31, 35-58.

MOLINA-PARRA, A. i MARTÍNEZ, D. (2015), “Do federal deficits motivate regional fiscal (im)balances? Evidence for the Spanish case”, Documentos de Trabajo Centro de Estudios Andaluces. DT 001/15.

MUSSONS OLIVELLA, J.M. (2009), “Diferències en el nivell d’endeutament de les CA: descentralizació de competències i suficiència de recursos”, Papers de Treball Número 6/2009, Departament d’Economia i Finances, Generalitat de Catalunya.

MUSSONS OLIVELLA, J.M. (2017), “Fiscal Decentralization and the Cycle in Spain: an Empirical Analysis of Fiscal Policy Responses”, Politica Economica / Journal of Economic Policy, vol. XXXIII(3), December, 305-344.

MUSSONS OLIVELLA, J.M. (2018), “Fiscal responsiveness to public debt: an analysis of the uncertainty of regional debt limits in Spain”, ponència presentada al XXV Encuentro de Economía Pública de València, gener de 2018.

PERRON, P. (1989), “The great crash, the oil price shock, and the unit root hypothesis”, Econometrica, 57, 1361-1401.

SORRIBAS-NAVARRO, P. (2011), “Bailouts in a fiscal federal system: Evidence from Spain”, European Journal of Political Economy, 27, 154-170.

ZELLNER, A. (1962), “An Efficient Method of Estimating Seemingly Unrelated Regressions and Tests of Aggregation Bias”, Journal of the American Statistical Association, 57, 348-368.

Document information

Published on 11/05/18

Accepted on 17/04/18

Submitted on 19/02/18

Licence: Other