Abstract

La rèplica a Catalunya del treball que Frey i Osborne van fer per a l’economia nord-americana l’any 2017 estima que el 35% dels llocs de treball existents en l’actualitat a la nostra economia tenen una alta probabilitat de ser automatitzats a mitjà termini. Paral·lelament, a partir del treball que Vogler-Ludwig, Dull i Kriechel van fer per a Alemanya l’any 2016 s’estima que l’economia catalana veurà un augment de la seva ocupació degut a la digitalització de 13.000 persones fins l’any 2030, amb diferències de signe entre els resultats de la indústria i dels serveis. Aquest resultat permet desdramatitzar l’impacte laboral de la indústria 4.0 a Catalunya i s’oposa a la idea de que la digitalització s’hagi de traduir en importants pèrdues d’ocupació agregada.

Aquesta contribució és un resum del treball que, amb el mateix títol, va ser elaborat per Joan Miquel Hernández Gascón, Jordi Fontrodona Francolí, Adrià Morron Salmeron, Laia Castany Teixidor, Manel Clavijo Losada i Belén Tascón Alonso, i que ha estat recentment publicat pel Departament d’Empresa i Coneixment de la Generalitat de Catalunya. La translació a Catalunya del treball de Frey i Osborne que forma part d’aquest document ha estat elaborat per Adrià Morron Salmeron i només es comenta succintament perquè el seu autor el presenta detalladament en una altra ponència d’aquest congrés.

1. La Indústria 4.0

La digitalització està comportant uns canvis de tal magnitud en l’activitat econòmica i una acceleració tan rellevant en l’avenç tecnològic que avui en dia es parla amb tota naturalitat que estem davant del que ja s’anomena la quarta revolució industrial, la qual es caracteritza per la utilització de tota una sèrie de tecnologies que permeten la hibridació del món físic i el digital (cyber physical systems), un fenomen que ha vingut a anomenar-se Indústria 4.0 i que possibilita la connectivitat entre els diferents sistemes al llarg de la cadena de valor i més enllà d’una sola empresa així com una nova interacció entre l’home i la màquina. Les tecnologies que hi ha més consens que formen part de la Indústria 4.0 són: Big data and analítics; robots autònoms; simulacions en 3D; integració horitzontal i vertical de sistemes; Internet de les coses industrial; ciberseguretat; tecnologies al núvol; fabricació additiva i realitat augmentada.

Històricament, el progrés tecnològic s’ha traduït en un augment de la renda per càpita i del benestar social gràcies als guanys de productivitat, a la possibilitat d’obtenir més amb menys i, tot i que sempre s’ha vist acompanyat per la por a la destrucció de llocs de treball, mai no ha suposat una pèrdua d’ocupació agregada.

Tanmateix, hi ha un corrent analític que considera que l’actual revolució industrial pot comportar una reducció dels llocs de treball actualment existents perquè la digitalització suposa una acceleració del canvi tecnològic que també eliminarà tasques no rutinàries.

La preocupació per la destrucció de llocs de treball derivada de la implantació de la Indústria 4.0 es va multiplicar després del document que sobre el futur de l’ocupació va presentar a Davos l’any 2016 el World Economic Forum, un treball que quantifica un possible impacte mundial net de més de 5,1 milions de llocs de treball perduts en el període 2015-2020, resultat d’una pèrdua bruta de 7,1 milions i un guany de 2 milions en llocs d’alta qualificació. Tanmateix, potser el ressò mediàtic hauria estat menor si s’hagués expressat l’impacte net en termes relatius (una disminució del 0,3% de l’ocupació mundial).

Aquesta preocupació es va manifestar també en el marc dels debats del Pacte Nacional per a la Indústria, especialment entre els representants sindicals, per la qual cosa una de les actuacions encomana a l’administració industrial catalana l’elaboració d’un estudi sobre l’impacte de la Indústria 4.0 en nombre de llocs de treball, qualitat de l’ocupació, seguretat i salut dels treballadors i les seves necessitats de formació. El treball que es resumeix en aquesta contribució al Congrés és la resposta a aquella demanda.

Les conseqüències econòmiques i empresarials de la revolució industrial en la qual estem immersos són enormes ja que la digitalització suposa el trànsit a una indústria més intel·ligent que produeix béns i serveis de més qualitat, de manera més ràpida i a un cost inferior, la qual cosa vol dir el trànsit a una indústria més productiva que respon a les característiques següents: les línies de producció seran totalment automatitzades i integrades; el disseny dels productes, dels processos i de l’automatització es farà de forma virtual i totalment integrada amb els proveïdors; les màquines i productes intel·ligents que es comuniquen entre ells i prenen decisions incrementaran la flexibilitat; els processos de producció seran millorats per equips capaços d’aprendre i d’auto-optimitzar-se; i la logística, amb robots i vehicles autònoms, s’ajustarà automàticament a les necessitats de producció.

Ruessmann (2015:2) ha estimat que durant els propers 5-10 anys la productivitat de la indústria alemanya augmentarà entre un 5% i un 8% addicional degut a l’extensió de la Indústria 4.0.

No obstant això, cal remarcar que el Digital Transformation Scoreboard 2017 (Comissió europea, 2017:4-6) posa de manifest que, si bé la gran majoria de les empreses europees ha adoptat una primera onada de tecnologies digitals, ordinadors, accés a Internet, etc., la Indústria 4.0 encara suposa un repte per superar. També resulta rellevant que la inversió en tecnologies digitals es troba encara molt limitada malgrat la major part de les empreses la consideren important i una oportunitat per créixer. Destaca el fet que la major part de tecnologies digitals són implementades per empreses de més de 250 treballadors, amb un estat de desenvolupament alt i dels sectors de l’automoció, la salut i indústria farmacèutica i la maquinària i equips mecànics. Per països, Espanya es troba en una situació intermèdia a gairebé totes les variables, menys en e-leadership, on és penúltima, i en cultura emprenedora, on està per sobre de la mitjana.

Ara bé, la tendència és a una expansió creixent de la Indústria 4.0. L’informe World Robotics 2017 Industrial Robots (IFR, 2017:1-10) estima que l’estoc mundial de robots industrials operatius era, a finals del 2016, d’unes 1.828.000 unitats i que arribarà a les 3.053.000 el 2020, amb una taxa de creixement anual acumulatiu del 14% entre 2018 i 2020. Amb aquests creixements, els robots industrials operatius s’hauran més que doblat entre 2014 i 2020.

2. La Indústria 4.0 a Catalunya

En aquest entorn mundial, Catalunya té un potencial considerable per al desplegament de la Indústria 4.0 atès que és un país industrial, amb un sector TIC capaç d’acompanyar el conjunt de la indústria en el procés de transformació digital. Concretament, a Catalunya hi ha 365 empreses que ofereixen tecnologies directament lligades a la Indústria 4.0 (control i automatització, robòtica, impressió 3D, intel·ligència, dades i connectivitat, consultoria i serveis professionals) i que facturen conjuntament més de 1.200 milions d’euros (ACCIÓ, 2017:43-60). El potencial del teixit empresarial es completa amb els 21 centres de la xarxa TECNIO; 8 universitats que tenen 74 grups de recerca; múltiples centres de formació professional; 10 clústers; 9 col·legis professionals i diverses associacions empresarials, entitats, fires i esdeveniments. També cal destacar el Global 3D Printing Hub.

A l’igual que a Europa, els sectors catalans que tenen més avançat el procés de transformació digital són, en un primer nivell, el de l’automoció; i en un segon nivell, el de maquinària, metal·lúrgia i béns d’equip i el de salut i equipaments mèdics.

Tanmateix, la Indústria 4.0 encara és una realitat molt incipient a Catalunya. Una enquesta realitzada per la Cambra i l’IDESCAT estima que tot just una de cada sis empreses industrials ha iniciat actuacions en aquest camp. Existeix una opinió majoritària de que els efectes sobre la competitivitat industrial i la flexibilitat de la producció seran positius i, pel que fa a l’impacte laboral, el 27% de les empreses enquestades creuen que “a curt termini la Indústria 4.0 destruirà llocs de treball però que, a mitjà termini, això es compensarà amb la creació de llocs de treball més qualificats”; un 63,2% hi estan parcialment d’acord. Les dues principals limitacions per avançar en la implantació de la Indústria 4.0 són les barreres d’entrada que tenen les PIMES per afrontar aquest canvi i la manca de treballadors amb perfils tecnològics.

Amb relació a la manca de personal amb formació adequada per a la Indústria 4.0 a Catalunya, cal distingir entre formació professional i universitària. Pel que fa a la primera, el principal tret a destacar és el decalatge entre l’oferta i la demanda de titulacions. Tot i que la formació professional s’ha revaloritzat en general i ha vist incrementar el nombre de places i de matriculacions, els cicles formatius més relacionats amb la indústria (electricitat i electrònica, fabricació mecànica i instal·lació i manteniment) han experimentat en els darrers anys un manteniment o una disminució de les matriculacions que, fins i tot, ha comportat el tancament d’alguns cicles. En contrast amb aquesta disminució de l’oferta, les empreses demanden cada cop més especialistes en les tecnologies basades en la Indústria 4.0 tal i com ho evidencia el fet que els graduats en un cicle de la família de fabricació mecànica presenten un nivell d’inserció del 67%; els d’instal·lació i manteniment, del 61%, i els d’electricitat i electrònica, del 56%; tots ells per sobre del conjunt de graduats.

Quant a la formació universitària, cal destacar que Randstad Research (2016:32) estima que la digitalització generarà 1,25 milions de llocs de treball a Espanya en els propers cinc anys (fins al 2022), 390.000 dels quals seran STEM —science, technology, engineering, mathematics— Però preocupa que el nombre d'estudiants matriculats en carreres STEM hagi baixat en més de 65.000 professionals en els últims set anys.

A Catalunya es pot estimar, a partir d’això, que en els propers cinc anys es crearan més de 67.000 llocs de treball STEM (uns 13.500 a l’any), però el nombre de graduats que surten de les universitats és de només 9.933, per la qual cosa faltaran a l’entorn de 3.500 graduats cada any (en la realitat, aquest buit serà menor perquè podrà ser cobert per titulats procedents d’altres universitats espanyoles o estrangeres). En un càlcul més ambiciós, en faran falta 5.500 si es vol que la xifra de graduats STEM a Catalunya arribi gradualment fins a les 15.500 persones, una xifra que permetria assolir el 32,6% de graduats STEM, igualant així el percentatge que assoleix Alemanya, que és el país de referència en la Indústria 4.0.

Amb una anàlisi de les contractacions laborals entre 2011 i 2016 a Catalunya es comprova que la demanda de perfils lligats a la Indústria 4.0 no només creixerà en el futur sinó que ja ho està fent. Entre les ocupacions que més creixen, n’hi ha diverses relacionades amb les TIC, com són els tècnics web; els tècnics de xarxes informàtiques; els tècnics d’enginyeria de telecomunicacions; els dissenyadors de bases de dades; els analistes de xarxes informàtiques; els analistes, programadors i dissenyadors de pàgines web; els especialistes en bases de dades i xarxes informàtiques o els administradors de sistemes i xarxes informàtiques. També hi destaquen altres ocupacions STEM (enginyers, arquitectes,...).

En l’extrem contrari, entre les ocupacions que més es deixen de contractar en destaquen algunes de manuals i rutinàries (artesans del tèxtil, cuir i matèries similars i teixidors; engalzadors de maquinària mecànica; joiers, orfebres i argenters; operadors de maquinària d’embalatge i etiquetatge; treballadors de conservació de fruites i hortalisses; sabaters; operadors de maquinària de moviments de terres i similars) així com algunes ocupacions tècniques intermèdies (tècnics de seguretat aeronàutica; supervisors d’enginyeria de mines; tècnics de refineries de petroli).

3. Impacte laboral de la Indústria 4.0

Quan, als inicis de la primera revolució industrial, Nedd Ludd encoratjava els seus seguidors al Regne Unit a destruir la maquinària que deia que deixaria sense feina els treballadors tèxtils de l’època, no es podia imaginar que el seu cognom s’utilitzaria en el futur per designar els que es resisteixen a adoptar les noves tecnologies perquè creuen que acaben amb la seva manera de guanyar-se la vida (luddites). Però va ser així, i a finals del segle XX, amb la revolució digital, es va començar a parlar de neoluddisme el raonament del qual es pot resumir de la manera següent: amb l’automatització de l’agricultura, la població va trobar feina a la indústria; quan es va automatitzar la indústria, van anar a treballar als serveis; però amb la darrera revolució tecnològica no hi ha nous sectors que generin ocupació.

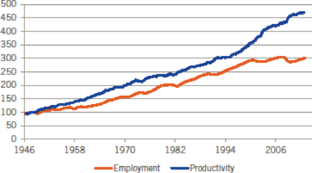

Entre els economistes que relacionen tecnologia i destrucció de llocs de treball destaquen Brynjolfsson i McAfee (2012:1-8), els quals fonamenten la seva tesi en la coneguda Llei de Moore, segons la qual la capacitat dels microprocessadors es dobla cada any i mig, un creixement exponencial que fa que, cada cop més, les màquines entrin a fer tasques que, fins aquell moment, estaven reservades als humans. Això explica que les corbes de productivitat i ocupació als Estats Units, que anaven paral·leles des de la Segona Guerra Mundial, divergeixin a partir del 2000: la productivitat continua amb el seu creixement robust, mentre que l’ocupació es debilita. La separació entre les línies és ja significativa i ho anomenen el gran desacoblament.

Figura 1: Productivitat i ocupació als Estats Units (1947=100).

Font: Brynjolfsson & McAfee 2012

Barro (2017:1-14) sistematitza gràficament aquest procés a la figura 2, on es representa la classificació de les tasques automatitzades. D’una banda, discrimina entre tasques sistemàtiques i no sistemàtiques; de l’altra, entre capacitats cognitives i manuals. Dels quadrants resultants, el primer a ser automatitzat va ser el de les tasques manuals i sistemàtiques. En una segona fase, els avanços informàtics van permetre automatitzar les tasques sistemàtiques i cognitives, com ara els sistemes experts per a l’anàlisi de riscos en la concessió de crèdits bancaris, popularitzats a la dècada dels vuitanta. És més fàcil automatitzar tasques sistemàtiques, fins i tot si requereixen de capacitats cognitives (per exemple, és més fàcil automatitzar la docència d’un professor universitari que no pas la cura de bebès a una escola bressol). No obstant això, al llarg del temps s’ha anat avançant fonamentalment des del quadrant 1 fins al 4.

Figura 2. Exemples d’automatització de tasques

| Capacitats requerides | Tasques sistemàtiques | Tasques no sistemàtiques |

| Manuals | 1) Robots per a soldadura i muntatge en fàbriques | 3) Conducció autònoma |

| Cognitives | 2) Sistemes experts per a l’anàlisi de riscos en la concessió de crèdits bancaris | 4) Diagnòstic mèdic |

Font: adaptat de Barro (2017:1-14)

Tot això ha estès entre els ciutadans la preocupació per la conservació dels seus llocs de treball, una preocupació que han fet seva els responsables polítics, socials i sindicals. No obstant això, com passa sovint en les ciències socials, no hi ha unanimitat a l’hora de fer front a l’anàlisi de l’impacte laboral de l’anomenada quarta revolució industrial, un exercici summament complex perquè, per exemple, quan es parla de disminució de l’ocupació en els darrers anys és difícil saber quina es deu al factor tecnològic i quina a la crisi econòmica. Autor (2013: 1553–1597) afirma que la caiguda de la creació d’ocupació és com un gran trencaclosques i que no hi ha massa evidències que la lliguin als ordinadors.

Entre els autors optimistes cal destacar Miller i Atkinson (2013:1-36), els quals critiquen els postulats neoluddites amb una argumentació que es podria resumir de la manera següent: els guanys de productivitat derivats de la robotització generen ocupació. Efectivament, els guanys poden anar destinats a beneficis, a salaris o a reducció de preus. En els dos primers casos, l’augment de renda pot incrementar el consum (i generar ocupació en altres sectors per aquesta via) o estalviar-se, cosa que serviria per invertir i generar, alhora, més ocupació. Si es redueixen els preus, també s’estimula la demanda i, per tant, l’ocupació (en el propi sector).

També cal tenir en compte un possible procés de relocalització per mitjà del botsourcing (substitució del treball humà pel de robots), ajudat per la impressió en 3D, el qual tindria avantatges importants, tals com el control directe de la fabricació, beneficiar-se de la innovació que aquesta pot produir a l’entorn, evitar la pirateria de productes i altres males pràctiques i generar ocupació d’alta qualificació.

A més, l’automatització substitueix tasques (no tant llocs de treball, que solen estar formats per diferents tasques), alhora que en crea de noves, normalment de més qualificació, de manera que, en determinats llocs de treball, es produeix un efecte de complementarietat (l’automatització d’algunes tasques permet millorar la productivitat del lloc de treball i allibera temps per dedicar-lo a altres tasques).

Una altra cosa és la quantificació d’aquests efectes (guanys de productivitat, relocalització, complementarietat). En aquest marc, són molts els estudis que s’han realitzat en els darrers anys. Uns posen l’èmfasi en calcular les ocupacions que tenen una alta probabilitat de ser automatitzades, altres ofereixen xifres de creació i destrucció de llocs de treball, molts comenten les tipologies dels llocs de treball que es crearan i que es destruiran i quins seran els sectors econòmics més afectats, uns obtenen un saldo positiu i altres, negatiu, i entre tots ells hi ha diferències molt significatives que no fan sinó posar de manifest la complexitat de l’exercici que es realitza.

Entre els que calculen les probabilitats d’automatització dels llocs de treball, els més destacats són els estudis de Frey i Osborne (2017:254-280), Arntz, Gregory i Zierahn (2016:1-35) i McKinsey (2017a:1-20). Aquest últim i altres, com Boston Consulting Group (2015:1-22), World Economic Forum (2016:3-32) i Vogler-Ludwig et al. (2016:1-19), estimen els llocs que es poden crear i destruir, amb resultats diversos. Aquests sis estudis són els més citats a la literatura econòmica sobre l’impacte laboral de la Indústria 4.0.

Tanmateix, caldria afegir-hi un estudi que recentment ha publicat PWC (2018:9-39), el qual estima la probabilitat d’automatització per als llocs de treball de 29 països en tres onades superposades:

- Onada d’algoritmes: ja s’està produint.

- Onada d’augment: ja ha començat però madurarà en la dècada dels 2020’s.

- Onada d’autonomia: està en desenvolupament i madurarà en la dècada dels 2030’s.

Per a Estats Units, estima que un 38% dels llocs tenen alta probabilitat d’automatització en la tercera onada. Per a França i Alemanya, un 37%. Per al Regne Unit, un 30%. Per a Espanya, un 34%. També fa una estimació per sectors que, en el cas d’Espanya, dóna els percentatges següents: 45% per a la indústria, 35% per al comerç, 26% per a salut i benestar social, 8% per a ensenyament i 42% per a construcció.

En aquest context, cal destacar l’absència d’estudis quantitatius per a Espanya (o Catalunya), més enllà de l’exercici realitzat per l’Observatorio ADEI (2017:1-17) el qual, partint de la hipòtesi de què l’economia espanyola convergís en ocupacions avançades (STEM, professionals,...) amb els països de referència (EUA, Regne Unit i Alemanya), podria augmentar el nombre d’ocupats en 2,4 milions de persones en l’horitzó 2030. La part proporcional d’aquest augment que correspondria a Catalunya serien 425.000 ocupats.

L’estudi seminal de Frey i Osborne (2017: 254-280) calcula la probabilitat d’automatització de 702 ocupacions per als Estats Units. El punt de partida d’aquests investigadors passa per assumir que, sempre que hi hagi prou dades per permetre el reconeixement de patrons, només hi haurà tres grups de tasques que la tecnologia encara no serà capaç de realitzar en les properes dècades: la percepció i la manipulació en entorns desordenats, la intel·ligència creativa i la intel·ligència social. A partir d’aquí, analitzen la probabilitat de que cada professió sigui automatitzada segons la dependència que tingui d’aquests tres grups de tasques, basant-se en entrevistes a experts en machine learning.

Exemples de feines amb una elevada probabilitat són les del transport i logística (pel desenvolupament de vehicles computeritzats i la incorporació de sensors); una bona part de les feines d'oficina i suport administratiu (sobretot pel què fa a tasques d’arxiu i accés a la informació que s’automatitzen gràcies al big data); o les feines de producció (continuant la tendència observada en els darrers anys de robots fent tasques rutinàries a la indústria, però també, cada vegada més, fent tasques no rutinàries o que requereixen destresa manual). De forma agregada, un 47% dels llocs de treball nord-americans tenen una probabilitat d’automatització superior al 70% en un horitzó no concret, potser a 10 ò 20 anys (és a dir, 2020-2030, atès que els autors van treballar amb dades del 2010).

Dins d’aquest primer grup de treballs, Arntz et al. (2016: 1-35) estimen la probabilitat d’automatització de les tasques que conformen les diferents ocupacions, a diferència dels estudis esmentats fins ara, i obtenen que, als Estats Units, un 9% dels llocs de treball tenen una elevada probabilitat d’automatització, xifra que contrasta amb l’obtinguda per Frey i Osborne però que, en realitat, la complementa. Els resultats d’Arntz et al (2016) suggereixen que la reestructuració del mercat laboral que pot provocar l’automatització no implica que, al final del procés, la majoria dels treballadors siguin substituïts per robots.

En aquesta mateixa línia, el treball de la consultora McKinsey (2017a:1-20) estima la probabilitat d’automatització per a un conjunt de 800 ocupacions que es descriuen a partir de 2.000 tasques o activitats i que estan formades per 18 habilitats diferents. Aquest treball obté que, al conjunt dels 46 països analitzats, aproximadament un 27% dels llocs de treball té una elevada probabilitat d’automatització. A més, aquest treball obté resultats per sectors i països: un 45-47% dels llocs de treball al sector manufacturer als Estats Units tenen una elevada probabilitat d’automatització.

A més, aquest treball afegeix que, si bé quan es parla d’automatització es fa atenent només la factibilitat tècnica, hi ha una sèrie de factors que condicionen el ritme i l’extensió amb què es produirà l’automatització de llocs de treball; és a dir, que la probabilitat d’automatització no té en compte que l’aplicació de les tecnologies 4.0 no és immediata i cal desenvolupar solucions que facin viables aquestes tecnologies dins els processos productius de cadascuna de les empreses; tampoc contempla si l’adopció d’aquestes tecnologies és assumible des d’un punt de vista econòmic; ni tampoc si les empreses optarien per adoptar-les sobre la base d’una anàlisi cost-benefici (per exemple, en el cas de costos salarials molt baixos, en el curt termini pot resultar més beneficiós no adoptar la tecnologia); finalment tampoc contempla les barreres socials i legals que les empreses poden trobar a l’hora d’adoptar tecnologies 4.0 (com per exemple, pel rebuig social que pot causar la substitució de llocs de treball per robots).

En resum, les xifres proporcionades per aquest primer grup d’estudis s’obtenen a partir d’estimar la probabilitat d’automatització i en conseqüència contemplen només l’efecte de substitució de llocs de treball per màquines des del punt de vista de la factibilitat tècnica. Per tant, no inclouen els efectes dels factors que separen les possibilitats tècniques de les possibilitats efectives d’implementació de la Indústria 4.0 esmentades per McKinsey (2017a:1-20) ni tampoc la pèrdua de llocs de treball per altres raons (per exemple, una lenta adopció de tecnologia pot suposar un desavantatge competitiu enfront dels competidors); tampoc inclouen la creació de llocs de treball derivada del sorgiment de noves oportunitats de negoci (nous productes o serveis) o de l’increment de la demanada de certs perfils professionals (TIC, RDI, perfils transversals,...).

Taula 1. Percentatge de llocs de treball amb elevada probabilitat d’automatització segons els principals estudis

Treballs que apliquen els càlculs de Frey i Osborne a diversos països:

|

Arntz, Gregory i Zierahn (2016:1-35):

|

McKinsey (2017a:1-20):

|

Font: elaboració pròpia

En paral·lel, ha aparegut en la literatura un segon grup d’estudis que considera alhora la possible creació i destrucció de llocs de treball.

L’estudi de Vogler-Ludwig et al. (2016:1-19) estima una creació d’uns 263.000 llocs de treball per al període 2014-2030 com a conseqüència de la implantació de la indústria 4.0 per al conjunt de l’economia alemanya, que suposen un increment del 0,6%. A més, el treball proporciona estimacions de l’impacte de la digitalització per a 44 sectors. La metodologia emprada consisteix, en primer lloc, en construir uns números índexs que mesuren l’impacte de la digitalització sobre la demanda de tecnologia i sobre la productivitat a partir de les opinions dels experts i de literatura especialitzada (es construeixen números índexs per a cada parella sector/tecnologia).

. En segon lloc, es quantifiquen els efectes laborals de la digitalització amb un model anomenat G3M (el qual recull tant el cicle productiu com el mercat laboral i permet la interdependència entre els 44 sectors productius, així com la interacció entre l’oferta i la demanda en el mercat laboral) que permet calcular l’impacte en els 44 sectors a través de dues equacions: la de demanda i la de productivitat, que es modifiquen per introduir-hi les expectatives sobre tecnologia calculades a partir dels números índexs.

El segon estudi dins aquest grup, elaborat per Boston Consulting Group (2015:1-22), estima un increment net dels llocs de treball a la indústria manufacturera alemanya d’un 5% (350.000 sobre uns 7 milions aproximadament) en el període 2015-2025.

El tercer estudi és l’esmentat del World Economic Forum (2016:3-32) i el darrer, és l’elaborat per la consultora McKinsey (2017b:1-22), el qual es basa en els resultats previs del treball de McKinsey (2017a:1-20), publicat uns mesos abans. Aquest estudi proporciona una estimació de la destrucció d’ocupació en el període 2016-2030 per a 46 economies que suposen el 90% del PIB mundial, però no quantifica de forma sintètica la creació d’ocupació, sinó que ofereix informació sobre els principals col·lectius en què es preveu creació d’ocupació.

Taula 2. Percentatge de creació o destrucció de llocs de treball segons els principals estudis

| Vogler-Ludwig, Düll i Kriechel (2016:1-19) | +0,6% i resultats detallats per a 44 sectors | Alemanya (2014-2030) |

| Boston Consulting Group (2015:1-22) | +5% i resultats per a determinats col·lectius professionals | Manufactures Alemanya (2015-2025) |

| World Economic Forum (2016:3-32) | -0,3% | 15 economies (amb el 65% de la força de treball) (2015-2020) |

| McKinsey (2017b:1-22) | Destrucció 15% (23% a Espanya i 24% a Alemanya). La creació no es quantifica de forma global sinó per grups d’ocupacions. | 46 països (2016-2030) |

Font: elaboració pròpia

Un cop vist el ventall d’estimacions, el nostre treball ofereix la translació del càlcul de Frey i Osborne i de Vogler-Ludwig per al cas de Catalunya. El primer, degut al seu caràcter seminal i perquè permet oferir una llista d’ocupacions classificades segons la probabilitat d’automatització. El segon, perquè permet fer una estimació del nombre de llocs de treball perduts i creats.

Pel que fa al primer, s’ha obtingut una llista de 485 professions amb la seva probabilitat d’automatització associada. En aquesta llista es poden destacar, com a exemples d’ocupacions amb major probabilitat, les següents:

- Operador laboratori fotogràfic

- Operador telemàrqueting

- Operador màquines embalatge, embotellament i etiquetatge

- Model de moda, art i publicitat

- Assistent jurídic

- Muntador i engalzador

- Operador de màquines de calçat, marroquineria i guanteria de pell

- Operador màquines de blanquejar, tenyir i estampar

- Operador màquines de treballar la fusta

- Empleat de control de personal i nòmines

A l’altre extrem, destaquen com a ocupacions amb menor probabilitat, feines en les quals la interacció humana i la creativitat tenen més importància:

- Director i gerent d'hotel i altres empreses de serveis d'allotjament

- Dietista i nutricionista

- Metge de família

- Especialista en mètodes didàctics i pedagògics

- Logopeda

- Director de serveis socials

- Psicòleg

- Director i gerent de centres sanitaris

- Director de serveis d'educació

- Professor d'ensenyament secundari

A partir de la llista de 485 professions i la informació del mercat laboral que proporciona l’EPA, també podem analitzar quina és la magnitud d’aquesta probabilitat d’automatització per al conjunt dels treballadors catalans i espanyols: concretament, quants treballadors es dediquen a professions amb una probabilitat d’automatització baixa, mitjana i elevada (utilitzem com a punts de tall el 30% i el 70%, com fan Frey i Osborne). La taula 3 presenta els resultats per a la mitjana del període 2016 T2 a 2017 T2 i els compara amb els que altres autors han obtingut per als EUA i el Regne Unit amb la mateixa metodologia.

| Taula 3. Percentatge d'ocupació segons la probabilitat d'automatització | ||||

| Catalunya | Espanya | EUA | Regne Unit | |

| Probabilitat baixa (<0,3) | 30% | 28% | 33% | 37% |

| Probabilitat mitjana (0,3-0,7) | 36% | 37% | 19% | 28% |

| Probabilitat elevada (>0,7) | 35% | 35% | 47% | 35% |

| Nota: Les probabilitats poden no sumar exactament 100% a causa de l’arrodoniment dels decimals.

Font: Càlculs propis per a Catalunya i Espanya, Frey i Obsorne (2017:254-280) per a EUA i Haldane (2015:1-10) per a Regne Unit. | ||||

Les estimacions presentades suggereixen que un 35% dels treballadors catalans es dediquen a professions que, des del punt de vista tècnic, són susceptibles de ser automatitzades en les properes dècades amb una probabilitat elevada. Ara bé, no hem de concloure que tots aquests treballadors seran substituïts per robots. Emfatitzarem dues raons, una d’econòmica i l’altra tècnica, per les quals aquesta darrera interpretació és una lectura poc acurada dels resultats.

Des del punt de vista econòmic, cal recordar el que ja hem dit en començar l’estudi: la visió de Frey i Osborne és tecnològica. És a dir, estem avaluant el potencial de la tecnologia sense tenir en compte que seran les empreses, els governs, els treballadors i els consumidors els que decidiran si adopten o no aquesta tecnologia. És evident que, més enllà del potencial tecnològic, hi ha importants determinants econòmics en relació amb la seva adopció i amb el seu impacte social. Per exemple, les empreses adoptaran la tecnologia només si els incentius econòmics ho fan desitjable.

Des del punt de vista tècnic, hem de ser curosos a l’hora de distingir professions i tasques: Frey i Osborne assignen la probabilitat d’automatització al conjunt de cada ocupació, però el que la tecnologia realment automatitza són les tasques. De fet, tenim evidència de que les xifres obtingudes amb la metodologia de Frey i Osborne (2017:254-280) són més una mesura de susceptibilitat de reformulació de les feines que no pas de probabilitat d’atur tecnològic.

Aquesta reflexió ens indica que una manera més acurada d’interpretar els resultats del nostre estudi és dir que una fracció significativa dels treballadors catalans es dediquen a professions que es poden veure potencialment molt afectades pels canvis tecnològics de la quarta revolució industrial. Aquest no és un missatge apocalíptic de destrucció de les professions. Més aviat és un missatge d’alerta: hi ha un percentatge molt rellevant de professions que, potencialment, poden redefinir-se dràsticament i és important que, com a societat, estiguem preparats per facilitar aquest procés, aprofitar-ne els beneficis socials i minimitzar-ne els impactes negatius (Mestres 2016:34).

Pel que fa al segon estudi, el de Vogler et al (2016:1-19), la metodologia que s’ha seguit per traslladar els resultats a l’economia catalana és la següent: en primer lloc, s’assumeix que als sectors industrials i de serveis catalans es produiria el mateix percentatge de creació o destrucció neta de llocs de treball com a conseqüència de l’automatització que en el cas d’Alemanya. Aquest percentatge es trasllada al nombre d’ocupats que té cada sector per tal d’obtenir una quantificació de llocs de treball que es creen o destrueixen en cada sector a Catalunya. Aquest primer exercici té en compte, per tant, la diferent composició sectorial que tenen aquestes dues economies.

En segon lloc, com que no es pretén passar per alt que un mateix sector pot presentar una variació d’ocupació diferenciada en els dos països, s’analitzen els resultats sectorials atenent al comportament d’indicadors com la intensitat tecnològica, el nivell educatiu o la dimensió empresarial, com a elements que es poden considerar facilitadors de la creació de llocs de treball. En aquest segon exercici es fa una valoració qualitativa de la creació o destrucció neta de llocs de treball als diferents sectors obtinguda en el primer exercici sobre la base d’aquests elements.

La Taula 4 mostra els resultats per als grans sectors de l’economia (manufactures, indústria, construcció i serveis) que s’obtenen de traslladar a Catalunya els percentatges (amb desagregació sectorial) de creació o destrucció neta de llocs de treball com a conseqüència de l’automatització obtinguts de Vogler et al. (2016:1-19). A les columnes sobre Catalunya (% i nombre de llocs) es mostren els resultats d’aquest exercici per al nostre territori, tot indicant si la xifra es veuria modificada a l’alça o a la baixa si relaxem el supòsit que els esmentats percentatges són directament traslladables a Catalunya. Els valors que es mostren per a Alemanya serveixen per establir comparacions amb Catalunya ja que inclouen els mateixos sectors, però no són valors directament extrets del treball de Vogler et. al. (2016:1-19), sinó calculats també a partir de la SBS (Structural business statistics d’Eurostat), com en el cas de Catalunya. L’esmentat estudi obté per a Alemanya una variació d’ocupació com a conseqüència de l’automatització del +0,6% ja que es consideren alguns sectors dels serveis que en aquest treball no podem considerar perquè no hi ha dades a la SBS.

Taula 4. Variació neta de l’ocupació com a conseqüència de l’automatització (2014-2030).

| Alemanya | Catalunya | Núm. llocs Catalunya | |

| Manufactures (*) | +1,7% | -3,2% o inferior | Pèrdua de 12.217 o més |

| Indústria (*) | +1,5% | -2,9% o inferior | Pèrdua de 12.366 o més |

| Construcció | -2,2% | -2,2% | Pèrdua de 3.674 |

| Serveis | +2,2% | +2,0% | Creació de 29.381 |

| Total (*) | +1,7% | +0,7% o inferior | Creació de 13.341 o menys |

(*) Tenint en compte les valoracions qualitatives basades en la intensitat tecnològica, el nivell educatiu o la dimensió empresarial

Font: elaboració pròpia

Els resultats de l’estimació per a Catalunya són els següents:

- El resultat global de l’automatització per a Catalunya és positiu (+0,7%), però inferior que en el cas Alemanya (+1,7%), com a conseqüència de la diferent estructura sectorial (a Alemanya tenen més pes els sectors que creen ocupació que no pas a Catalunya).

- Les manufactures perdran ocupació a Catalunya (-3,2%), al contrari que a Alemanya (+1,7%), fet que es deu a la diferent composició sectorial de les dues economies. Aquesta previsió (pèrdua de 12.200 llocs de treball) és conservadora en el sentit que, si tenim en compte alguns aspectes diferencials entre les manufactures catalanes i alemanyes, com l’esforç tecnològic, el nivell educatiu o la dimensió empresarial, podria empitjorar.

- Destaca la creació de més de 3.000 llocs de treball a cadascun d’aquests sectors: vehicles de motor i altres materials de transport (3.727); equipament elèctric, informàtic, electrònic i òptic (3.233); i fabricació de maquinària i equips (3.089). Aquestes són tres indústries molt potents a Alemanya, que suposen conjuntament més d’un 40% de l’ocupació industrial, mentre que a Catalunya pesen la meitat (20,1%).

- La pèrdua més important de llocs de treball (6.559) es produeix a la indústria del paper i arts gràfiques, que és un sector d’una dimensió mitjana al nostre país. També destaca la pèrdua de prop de 3.994 llocs de treball a la indústria química i farmacèutica i 3.763 a la indústria alimentària.

- Tampoc són menyspreables les pèrdues d’ocupació als sectors de la metal·lúrgia, del plàstic i del tèxtil, amb reduccions que van entre els 2.000 i els 2.500 llocs de treball en cadascun.

- Els efectes positius de l’automatització previstos per a la indústria alemanya el 2030 (+1,5%) es veuen limitats a casa nostra (-2,9%) pel fet que els sectors que s’espera que creïn ocupació són aquells més grans a Alemanya (i no tant a Catalunya), mentre que la pèrdua d’ocupació es concentra en bona mesura en alguns dels sectors amb major pes relatiu a Catalunya. Així, un primer fet a destacar és que, d’acord amb la literatura (McKinsey, 2017b:1-12), les diferències en l’impacte laboral entre les dues economies es deuen en bona mesura a la composició sectorial de la indústria.

* En termes generals, podem suposar que la realitat tecnològica de la nostra indústria, el nivell educatiu dels seus treballadors i la dimensió de les seves empreses en comparació amb Alemanya, pot fer que la reducció de l’ocupació prevista fins l’any 2030 sigui superior als 12.200 llocs de treball que s’han estimat. Només el sector alimentari podria tenir un impacte menor de l’estimat degut a les bones ràtios en tecnologia, nivell educatiu i dimensió empresarial.

- Pel què fa al sector serveis, es preveu un increment net d’ocupació de 29.400 llocs de treball entre 2014 i 2030, un 2,0%.

- Destaca la creació de 10.696 llocs de treball al sector de tecnologies de la informació i de 10.542 al sector de comptabilitat i consultoria. Per contra, es preveu una reducció d’11.567 llocs de treball al sector del comerç a l’engròs i al detall

- En general, les activitats de serveis on es preveu que creixi l’ocupació són aquelles més estretament lligades a la indústria, mentre que les activitats on es preveu que disminueixi són aquelles més allunyades de la indústria.

- L’increment de l’ocupació previst per al conjunt dels serveis no divergeix gaire entre les dues economies (+2,2% a Alemanya i +2,0% a Catalunya), fet que es deu en bona part a que la composició sectorial no difereix gaire tampoc.

Però l’impacte laboral va més enllà de la probabilitat d’automatització i dels llocs de treball que es poden perdre o generar. Per aquest motiu, també s’han analitzat les repercussions de la Indústria 4.0 en les condicions de treball i en l’organització de la producció.

La Indústria 4.0 està provocant un canvi organitzacional que es pot simplificar en tres eixos:

- Major flexibilitat exterior i externalització del risc: crowdsourcing, subcontractació, contractes d’obra i servei, empreses de treball temporal.

- Major flexibilitat interior: modalitats més flexibles i àgils de treballar (i de contractar). Les plantilles tindran l’oportunitat de treballar de forma més autònoma i holística en equips més independents.

- Descentralització espacial i virtualització: teletreball, equips virtuals, espais de coworking.

Aquesta major flexibilitat, així com els increments de productivitat derivats de la Indústria 4.0 seria desitjable que derivessin en millores salarials. Si fins ara l’automatització ha afectat més als ocupats de qualificació i salaris mitjans i ha portat a la polarització del mercat de treball, aquesta tendència podria estar a punt de canviar en el marc de la quarta revolució industrial en detriment dels treballadors menys qualificats ja que els salaris i el nivell de formació mostren una correlació negativa amb la probabilitat d’automatització.

Pel que fa a la perspectiva de gènere, és impossible donar una resposta clara a la pregunta de quins efectes tindrà la digitalització sobre el potencial de l’ocupació femenina.

Sí que sembla que hi ha prou consens en què la Indústria 4.0 millorarà les condicions de seguretat i salut laboral en tant que les tasques més perilloses, menys ergonòmiques, més exigents físicament o més estressants seran realitzades per màquines. Alhora, també hi ha un possible risc de degradació dels llocs de treball menys qualificats en un entorn molt automatitzat que només deixi petites activitats monòtones sobrants per ser desenvolupades per persones amb poca formació.

Aquest document es completa amb un petit treball de camp realitzat a partir d’entrevistes a algunes empreses industrials catalanes que estan implantant l’automatització a les seves plantes o estan planificant dur-la a terme properament. En concret, es van prestar a col·laborar en aquest treball de camp les empreses següents: Avinent, Eurecat, Gestamp, Girbau, Meleghy, Nissan, Noel, Panreac, Promaut, Reig Jofré, Ripleg, Seat, Siemens i Tecnomatrix. Els resultats han permès validar la major part de les informacions que es recullen en el present document i que es poden sintetitzar en els punts següents:

- En general, la introducció de la Indústria 4.0 a Catalunya es troba en una fase incipient, on la punta de llança són les grans empreses del sector de l’automoció, mentre que les PIMES estan molt endarrerides.

- Invertir en Indústria 4.0 requereix, a més d’imports elevats, una decisió estratègica de dalt a baix, que implica canvis organitzatius i de revisió del model de negoci i que ha de ser una eina per resoldre problemes i obtenir beneficis.

- En l’àmbit laboral, les empreses no preveuen pèrdua d’ocupació però sí una necessitat d’adaptar la força de treball als nous perfils mitjançant formació. Així mateix, estimen que hi haurà més seguretat i més flexibilitat, amb diferents variants, com el teletreball, treball autònom, etc.

- Finalment, quant a formació, preveuen increments de demanda de perfils STEM i de formació professional en IT, mecatrònica, electricitat i electrònica, sistemes d’informació i tractament de dades, logística, química, automatització i robòtica. També d’habilitats relacionades amb la intel·ligència creativa i social, com ara la capacitat de síntesi, d’anàlisi, de persuasió, de raonament o de relació.

4. L’adaptació al canvi

Enfront de tot el que s’ha exposat fins aquí, què cal fer? Els efectes laborals que han anat sorgint al llarg d’aquest treball, tot i que s’allargaran en el temps, es poden començar a afrontar amb actuacions a curt termini per tal de facilitar una adaptació al canvi en la qual hi hauran de tenir part activa tots els agents implicats. Com diu el World Economic Forum (2016:3-32), per al govern, el desafiament de la Indústria 4.0 implica innovar en educació i en política laboral per tal de facilitar l’evolució de les habilitats de la força de treball; per al sector educatiu, significa un gran ventall de noves oportunitats de negoci, amb nous serveis als individus, als emprenedors, a les grans corporacions i al sector públic; per a les empreses, si volen capitalitzar les oportunitats, caldrà que posin el desenvolupament del talent i els recursos humans en el centre de la seva estratègia de futur. Les companyies ja no poden ser consumidores passives de capital humà preparat externament.

Així mateix, sembla que és crític per a les empreses que l’adopció de la Indústria 4.0 sigui una decisió estratègica corporativa que impliqui tota l’organització, de dalt a baix, tal i com en el seu dia va passar amb l’adopció de la innovació com a factor competitiu clau. Això comporta també cercar estructures, processos i models de negoci que refermin els avanços tecnològics i les habilitats humanes.

En política laboral, seguint les propostes del Llibre Blanc alemany sobre el treball 4.0 (Federal Ministry of Labour and Social Affairs, Germany, 2017:98-187) cal, en primer lloc, equilibrar les necessitats de flexibilitat de les empreses i dels ocupats

En segon lloc, cal tenir present que l’impacte laboral de la Indústria 4.0 també és molt important en activitats no estrictament industrials, com ara les plataformes de serveis compartits (Uber, Deliveroo, Cabify,...). Aquestes plataformes poden generar beneficis per als seus usuaris, però també poden deteriorar les condicions de treball dels seus empleats.

En tercer lloc, en l’àmbit de la salut i higiene en el treball, hi ha un consens generalitzat en què la Indústria 4.0 representarà una clara millora en les feines físiques més dures, pesades i monòtones però, tot i així, caldrà desenvolupar accions de prevenció sobre la tensió psicològica a la feina. A grans trets, cal atendre aspectes com l’esvaïment dels límits entre temps de treball i d’oci, la intensificació del treball i l’augment de la flexibilitat i la mobilitat. De fet, ja actualment es detecta un augment de les patologies vinculades a l’estrès en paral·lel a la progressiva transformació del món del treball.

En quart lloc, davant l’esvaïment de la línia divisòria entre ocupació i autoocupació, cal evitar buits en la protecció social.

Per últim, atenent a que la quarta revolució industrial és un fenomen que transcendeix les fronteres nacionals, seria desitjable iniciar un diàleg en l’àmbit europeu, emmarcat en l’Agenda Digital i com a part del debat sobre l’establiment del Pilar Europeu dels Drets Socials.

Quant a les polítiques no laborals, McAfee (2015:1) proposa millores en les infraestructures (de comunicacions i de telecomunicacions); suport a l’emprenedoria de negocis creatius (els quals potencien la innovació i generen llocs de treball); suport a la immigració (especialment amb talent i ambició); i impuls a la recerca bàsica. Són mesures que beneficien al conjunt de l’economia per diferents motius però que també són necessàries per al desplegament ràpid i eficient de la Indústria 4.0.

També amb un enfocament general, Méda (2016:27), en un treball per a l’Organització Internacional del Treball, proposa apostar per una revolució ecològica que compensi la pèrdua de llocs de treball deguda al canvi tecnològic.

Un tema molt rellevant que ha sorgit al llarg d’aquest treball és el del previsible increment de la desigualtat derivat de la desaparició de tasques rutinàries amb alta probabilitat d’automatització i que provocarà que hi hagi treballadors que no puguin ser reconvertits i perdin la seva feina o, per conservar-la, hagin d’acceptar rebaixes salarials. Per combatre-la, a més de la millora de la formació, es proposen diferents instruments que s’expliquen a continuació.

Unicredit (2016:1-23) planteja que els empleats (alguns o tots) participin en el capital social de les empreses, ja sigui de forma directa o indirecta, parcial o total

Tanmateix, l’establiment d’una renda bàsica universal és una mesura que altres autors proposen per al debat (McKinsey 2017a:1-20) o fins i tot hi donen suport. Al nostre país hi ha treballs en aquest camp (veure Coll i Ferràs, 2017:1-125 i Puig, 2016:158-172), però fan falta càlculs més precisos i aprofundits per tal de tenir un suport més consistent per validar o desestimar la bondat de la seva implantació.

En aquest context, autors com ara Rotman (2014:1-10), opinen que preguntar-nos si la tecnologia causa desigualtat és equivocat ja que la pregunta hauria de ser com l’avanç tecnològic canvia la demanda relativa de treballadors amb alta i amb baixa formació i com ens estem adaptant a aquests canvis. Per aquest motiu, el focus principal hauria de ser la formació, l’educació i l’ensenyament de les habilitats correctes. És a dir, no es tracta només d’augmentar la quantitat de formació, a tots els nivells, sinó d’ensenyar habilitats no cognitives que ajudin a que les carreres dels estudiants siguin a prova de robots.

La necessitat d’itineraris formatius amb habilitats rellevants i ganes d’aprendre de forma continuada serà més gran que mai en aquesta revolució de les habilitats, on el focus haurà d’estar en el desenvolupament de carreres resilients, enlloc de simplement ocupacions. Ajudar la gent a formar-se i adaptar-se a aquest món en ràpid canvi serà el repte laboral més important.

Per aquest motiu, caldria un seguiment regular de la demanda de mà d’obra qualificada, amb exercicis de prospectiva i amb una política de foment d’habilitats estratègiques que hauria de ser el pilar de la política d’ocupació davant la transformació digital

Cal que, per tal de fer front a la desigualtat, bona part d’aquesta inversió sigui en educació pública de qualitat com a instrument que portaria cap a una societat en la qual l’èxit educacional no estigui tan estretament lligat al nivell de renda familiar com ho està ara.

Conseqüentment, cal, d’una banda, fomentar les vocacions industrials, sobretot entre les dones i, de l’altra, adaptar els continguts curriculars a la Indústria 4.0.

Pel que fa concretament a perfils professionals, la Indústria 4.0 comportarà un canvi en la demanda: el nombre de personal no qualificat i semi-qualificat anirà en descens i es crearan nous llocs de treball d'alta qualificació, sobretot vinculats a les tecnologies de la informació i a les habilitats digitals. Analistes de dades, dissenyadors d’aplicacions i de robòtica, entre altres, són perfils que les empreses, tecnològiques i no tecnològiques, estan demandant cada vegada més. I sobretot cal augmentar l’oferta de perfils STEM (science, technology, engineering, mathematics) ja que són més resilients a la commoció econòmica. En les recessions, se solen associar amb majors nivells de productivitat, de creixement de la productivitat i d’increment de l’ocupació. Les polítiques que potencien l’ocupació STEM poden generar repercussions positives que afectin nombroses activitats, incloses les no STEM, i tenen, per tant, un efecte multiplicador.

En resum, i a risc de simplificar en excés, cal desdramatitzar l’impacte laboral de la Indústria 4.0 a Catalunya atès que, si bé el 35% dels llocs de treball tenen una alta probabilitat de ser automatitzats, això no vol dir que tots ells seran substituïts per robots. És més, en termes agregats, l’impacte pot arribar a ser fins i tot positiu, amb un increment de l’ocupació del 0,7% en l’horitzó 2030. Ara bé, hi haurà menys ocupats a la indústria (un -3,2%) i més als serveis (un 2,0%) i desapareixeran moltes tasques, repetitives o no, manuals o no, per la qual cosa els llocs de treball es transformaran i els ocupats s’hi hauran d’adaptar necessàriament. Això porta a les dues principals recomanacions d’aquest document: cal potenciar i millorar la formació (contínua, professional i universitària) per facilitar la transició del capital humà cap als nous requeriments de la Indústria 4.0 i, per a aquelles persones que inevitablement es vegin expulsades del mercat de treball i no puguin adaptar-se als canvis, cal prendre en consideració la posada en marxa de nous mecanismes de lluita contra la desigualtat.

Referències bibliogràfiques

ACCIÓ (2017): “Mapeig i anàlisi de la Indústria 4.0 a Catalunya”. 15 de desembre. Departament d’Empresa i Coneixement. Generalitat de Catalunya.

ARNTZ, M., T. GREGORY i U. ZIERAHN (2016): “The Risk of Automation for Jobs in OECD Countries: A Comparative Analysis”, OECD Social, Employment and Migration Working Papers, No. 189, OECD Publishing, Paris.

AUTOR, D. i DORN, D. (2013): “The Growth of Low-Skill Service Jobs and the Polarization of the US Labor Market”, American Economic Review, 103(5), pàgines 1553–1597.

BARRO, S. (2017): “Empleo de personas y máquinas”. Revista ICE núm. 897. Ministerio de Economía, Industria y Competitividad.

BONIN, H., GREGORY, T. i ZIERAHN, U. (2015): “Übertragung der Studie von Frey/Osborne (2013) auf Deutschland”, Endbericht Kurzexpertise Nr. 57, Mannheim: ZEW.

BOSTON CONSULTING GROUP (2015): “Man and Machine in Industry 4.0. How Will Technology Transform the Industrial Workforce Through 2025?”

BRYNJOLFSSON, E. i MCAFEE, A. (2012): “Race against the machine: How the digital revolution is accelerating innovation, driving productivity, and irreversibly transforming employment and the economy”, Digital Frontier Press Lexington, MA.

COLL, J.M. i FERRÀS, X. (2017): “Economía de la felicidad”. Plataforma Editorial.

COMISSIÓ EUROPEA (2017): “Digital Transformation Scoreboard 2017: Evidence of positive outcomes and corrent opportunities for EU businesses (DTS)”. DG Internal Market, Industry, Entrepreneurship and SMEs

FEDERAL MINISTRY OF LABOUR AND SOCIAL AFFAIRS, Germany (2017): “White paper. Work 4.0.”

FREY, K. B. i OSBORNE, M. (2013): “The Future of Employment: How Susceptible Are Jobs to Computerisation?”, Document de treball.

FREY, K. B. i OSBORNE, M. (2014): “Agiletown: the relentless march of technology and London’s response”, Deloitte.

FREY, K. B. i OSBORNE, M. (2017): “The future of employment: How susceptible are jobs

to computerisation?”, Technological Forecasting & Social Change, Elsevier, vol. 114, p. 254-280.

FUNDACIÓ BCN FORMACIÓ PROFESSIONAL (2017): “Els sectors econòmics emergents i la formació professional a la Regió Metropolitana de Barcelona. Sector: Indústria 4.0”. Observatori de l’FP a Barcelona.

IFR (2017): “World Robotics 2017 Industrial Robots”.

HALDANE, A. (2015): “Labour’s share”, discurs del 12 de novembre de 2015 al Trades Union Congress, Londres.

MCAFEE, A. (2015): “Back to basics with Old McDonald”, Financial times blog, 12 març.

MCKINSEY & COMPANY (2017a): “A future that works: automation, employment, and productivity”, McKinsey Global Institute.

MCKINSEY & COMPANY (2017b): “Jobs lost, jobs gained: workforce transitions in a time of automation”, McKinsey Global Institute.

MÉDA, D. (2016): “The future of work: the meaning and value of work in Europe”. ILO Research Paper núm. 18. International Labour Office.

MESTRES, J. (2016): “Com aprofitar l’impacte positiu del canvi tecnològic en l’ocupació?”, CaixaBank Research, Informe Mensual de febrer de 2016.

MILLER, B. i ATKINSON, R.D. (2013): “Are robots taking our jobs, or making them?” The Information Technology & Innovation Foundation ITIF, setembre.

MORRON, A. (2016a): “La indústria ha mort! Llarga vida a la indústria!”, CaixaBank Research, Informe Mensual de novembre de 2016.

MORRON, A. (2016b): “Arribarà la Quarta Revolució Industrial a Espanya?”, CaixaBank Research, Informe Mensual de febrer de 2016.

OBSERVATORIO ADEI (2017): “El trabajo del futuro”.

PAJARINEN, M. i ROUVINEN, P. (2014): “Computerization Threatens One Third of Finnish Employment”. ETLA Brief No 22.

PUIG, M. (2016): “Una proposta eclèctica contra la pobresa”. Nota d’Economia núm. 103. Departament de la Vicepresidència i d’Economia i Hisenda, Generalitat de Catalunya.

PWC (2018): “Will jobs really steal our jobs? An International analysis of the potential long term impact of Automation”. Pricewaterhousecoopers LLP.

RANDSTAD RESEARCH (2016): “La digitalización: ¿crea o destruye empleo?”.

ROTMAN, D. (2014): “Technology and inequality?”, MIT Technology Review, 21 octubre.

RUESSMANN, M. et al. (2015): “Industry 4.0. The Future of Productivity and Growth in Manufacturing Industries”. The Boston Consulting Group.

UNICREDIT (2016): “The rise of the machines: economic and social consequences of robotization”. Unicredit Global Themes Series núm. 36.

VOGLER-LUDWIG, K., DÜLL, N. i KRIECHEL, B. (2016): “The German labour market 2030. Economy and labour market in the digital age”. Economix Research and Consulting.

WORLD ECONOMIC FORUM (2016): “The Future of Jobs. Employment, Skills and Workforce Strategy for the Fourth Industrial Revolution”. Global Challenge Insight Report.

Document information

Published on 10/05/18

Accepted on 10/05/18

Submitted on 26/02/18

Licence: Other

Share this document

Keywords

claim authorship

Are you one of the authors of this document?