Abstract

El Acuerdo de París, alcanzado en la XXI Conferencia de las Partes (COP21) de la Convención Marco de las Naciones Unidas sobre el Cambio Climático, contempla el compromiso de alcanzar la neutralidad de emisiones de gases de efecto invernadero (GEI) entre 2050 y 2100 para contener el efecto calentamiento de la Tierra. Un objetivo de descarbonización tan ambicioso como este exige de un profundo cambio en las formas de producción y consumo de energía en el horizonte del 2050. En otras palabras, la lucha contra el cambio climático y los efectos que se derivan del mismo, exige cambiar patrones y modos de consumo, incrementar el grado de penetración de las energías renovables, así como mejorar de forma drástica en ámbitos como la eficiencia energética.

Este cambio de modelo económico – sin obviar su relevancia es necesario tener presente que no es una cuestión que se circunscriba exclusivamente en el sector energético – exige de la implicación y concienciación del conjunto de las Administraciones públicas – en la esfera europea, española y catalana –, de las empresas y de los ciudadanos.

El presente paper pretende centrarse en el papel de la regulación económica a la hora de proveer las señales e incentivos correctos en este necesario proceso de transición hacia la hacia la descarbonización de nuestro modelo económico. Es necesario un marco regulatorio y de gobernanza capaz de dar cumplimiento a los objetivos de sostenibilidad medioambiental, todo ello sin obviar otros aspectos clave de la política económica y energética como la seguridad de suministro y la competitividad de nuestro tejido productivo.

1. Introducción

La energía constituye un elemento fundamental para el bienestar de las personas. Por un lado, porque permite cubrir sus necesidades básicas. Por otro lado, porque es un elemento clave del desarrollo económico que impulsa el aumento de la calidad de vida de las sociedades. Garantizar un suministro de calidad y a precios asequibles de energía es una condición necesaria para el aumento del bienestar de las personas.

Es por ello que resulta vital para el desarrollo económico de todo territorio la consecución de un suministro de energía continuado y de calidad y a precios competitivos que permita el correcto funcionamiento de los distintos sectores económicos, fomentando con ello la ocupación y, en consecuencia, el acceso a la energía a un mayor número de ciudadanos. También resulta evidente que los precios de la energía influyen directamente en los precios de todas aquellas actividades que precisan de la misma. Afecta desde la competitividad de la industria hasta la renta disponible de los hogares, por lo que su precio es un elemento básico para el sostenimiento de todo el sistema productivo y para el bienestar y la estabilidad social.

La actividad económica está íntimamente relacionada con la demanda energética. Entre 1990 y 2015 la demanda de energía mundial creció un 0,6 % por cada punto porcentual de crecimiento del Producto Interior Bruto –PIB– mundial (medido en términos de Paridad del Poder Adquisitivo (PPA)). Por otra parte, el crecimiento de población, su concentración en áreas urbanas, y su nivel de vida afectan no sólo a la demanda energética sino también al mix energético requerido.

La combinación de los efectos del crecimiento económico mundial en los próximos años, una vez recuperados de la profunda crisis económica de la que Europa en particular empieza a salir, y la evolución demográfica probable, hace que la pregunta fundamental no resida en si la energía primaria de origen fósil será o no será un insumo energético importante para nuestras economías, sino cómo garantizar el acceso a suficiente energía (de todos los tipos) para abastecer las necesidades crecientes de la población mundial.

El tándem crecimiento económico y aumento de la demanda de energía ha estado vigente desde la Revolución Industrial. Recientemente, estamos siendo testigos de un cambio de paradigma en el que el crecimiento económico empieza a desacoplarse del crecimiento de la demanda de energía. La principal explicación son los avances en eficiencia energética, pero también tienen su influencia el aumento de la productividad y la tercerización de la actividad económica.

La lucha contra el cambio climático y los efectos cada vez más visibles que se derivan del mismo añade más presión aún a la necesidad de intentar desacoplar la demanda de energía del crecimiento económico o como mínimo de desacoplar la evolución de las emisiones de Gases de Efecto Invernadero (GEI) del crecimiento económico. Ser capaces de desacoplar emisiones de CO2 y crecimiento económico, constituye el gran reto del futuro y exige de un profundo proceso de transformación de las pautas actuales de consumo energético, lo que nos lleva hablar de la transición energética.

Antes este reto, las propias estimaciones de la Agencia Internacional de la Energía atisban los primeros indicios de que se está produciendo un proceso de tímido desacople entre consumo de energía primaria y crecimiento económico – medido en términos de Producto Interior Bruto (PIB) – que se espera que se acentúe a partir de la próxima década donde de acuerdo a las proyecciones de la Agencia se espera triplicar la riqueza global en el horizonte del año 2050 sin que ello conlleve incrementos de la misma magnitud en la demanda energética.

Sin duda un proceso de transformación de nuestra forma de consumir energía que nos debe permitir avanzar hacia una economía hipocarbónica. Una transformación que exige de un proceso de transición social, de cambio cultural y de mentalidad colectiva que va mucho más allá de una simple transformación tecnológica. Ser capaces de dar respuesta a los retos globales implica necesariamente aunar la dimensión social y la dimensión técnica del reto, tomando en consideración que el ciudadano debe ocupar un protagonismo destacado en la definición de la hoja de ruta que nos debe permitir transitar en este proceso de avance hacia un nuevo modelo económico sostenible medioambientalmente.

En otras palabras, se trata de decidir como sociedad de qué forma se asumen determinados riesgos – la transición no se encuentra exenta y habrá ganadores y perdedores - así como somos capaces de garantizar prosperidad y progreso sin poner el riesgo al planeta. En definitiva, acordar como debemos transitar hacia un nuevo escenario que parece inevitable pero que es necesario gestionar en lugar de esperar a que nos sobrevenga. Proceso de gestión exige de políticas claras y ambiciosas, con un papel crucial de la regulación que debe ser capaz de aportar estabilidad y predictibilidad ofreciendo las señales económicas oportunas a los agentes, tanto públicos como privados.

Precisamente es este último aspecto el que centrará el contenido de la presente contribución. Centrándonos en el sector energético, uno de los principales emisores de CO2 - principal gas de efecto invernadero explicativo del proceso de calentamiento global-, el objetivo es analizar el papel a desempeñar por parte de la política energética en general y de la regulación económica del sector energético en particular. Los acuerdos alcanzados en la Conferencia de las Partes de la Convención Marco de Naciones Unidas sobre el Cambio Climático (COP21) en París en 2015, con el compromiso adquirido de limitar el calentamiento global de forma que no supere el incremento de la temperatura media los 2ºC con respecto a los niveles preindustriales, sin duda van a marcar el rumbo de la descarbonización de nuestras respectivas economías, pero deben ir acompañados como se pondrá de manifiesto a lo largo de esta contribución de un nuevo modelo de gobernanza y toma de decisiones que dé como resultado marcos regulatorios efectivos, estables y predecibles que permitan dar respuesta a la necesidad de culminar con un balance de emisiones neutro en el año 2050.

Tras este primer apartado introductorio, la presente contribución se ha estructurado en X apartados.

2. Relevancia del sector energético en el proceso de transición

El cambio climático, tal como se ha puesto de manifiesto en el apartado introductorio, es un hecho irrefutable con crecientes y significativas repercusiones medioambientales, sociales y económicas, donde un calentamiento global promedio en la superficie terrestre superior a los 2ºC provocará efectos irreversibles en los ecosistemas, y por ende en las sociedades humanas, incluyendo la economía y la salud. Implicaciones que exigen de actuaciones inmediatas en aras de reducir las emisiones que se producen a la atmósfera de gases de efecto invernadero, en especial de CO2. Mientras se emita más dióxido de carbono de lo que la naturaleza puede absorber, la temperatura del planeta aumentará y el hecho de que estabilicemos el volumen de emisiones no impide que los efectos del calentamiento global perduren en el tiempo.

La Organización Meteorológica Mundial acaba de apuntar que el año 2017 que justo acabamos de cerrar ha sido uno de los tres años más calurosos —junto a 2016 y 2015— desde que comenzaron los registros en 1880. El análisis de la institución muestra que la temperatura media en la superficie del planeta el año pasado fue 1,1 grados centígrados superior a la del periodo 1880-1900, considerado "preindustrial" y el año 2016 mantiene el título de más cálido, con 1,2 grados por encima de esa referencia preindustrial.

Más allá del análisis coyuntural de la clasificación de los años individuales, lo más relevante es el análisis de la tendencia a largo plazo y en este sentido cabe destacar que 17 de los 18 años más cálidos han sido registrados durante este siglo, y el grado de calentamiento en los últimos tres años ha sido excepcional, con repercusiones profundas y duraderas en el nivel del mar y en los patrones climáticos de determinadas regiones del mundo.

Revertir esta tendencia exige de acciones decididas que no se pueden demorar, siendo precisamente en este ámbito donde entran las políticas encaminadas a fomentar la transición energética hacia una economía descarbonizada. Más en concreto, minimizar estos impactos exige de una modificación de las actuales políticas energéticas y medioambientales, en la medida que el sector energético es explicativo de una parte significativa de las actuales emisiones de Gases de Efecto Invernadero (GEI), y dentro de estos de CO2.

En la definición de estas nuevas políticas serán necesarias actuaciones diferenciadas por segmentos, en función de sus características intrínsecas así como su grado de contribución a la consecución de los objetivos de reducción de emisiones. De un primer análisis de la evolución en el tiempo del total de emisiones de GEI en la Unión Europea (UE) (Gráfico 2) es posible apreciar como todos los sectores, excepto la combustión de combustibles en el transporte y la aviación internacional, contribuyeron a la reducción general de las emisiones de GEI de 1990 a 2014.

En términos absolutos, las industrias energéticas contribuyeron con las mayores reducciones de emisiones entre 1990 y 2014 con 413 millones de toneladas equivalentes de CO2. El sector energético, aunque haya sido el que ha realizado mayores contribuciones a las reducciones de dióxido de carbono en el período analizado, continua siendo el sector con una mayor relevancia en términos de emisiones globales sigue siendo el sector responsable de la mayor parte de las emisiones totales (28,2% en 2014). La segunda mayor reducción de 372 millones de toneladas equivalentes de CO2 se logró en las industrias de fabricación y construcción.

Por el contrario, frente a una evolución decreciente de las emisiones asociadas al sector energético y el sector manufacturero, las emisiones de transporte fueron un 13,3% más altas en 2014 que en 1990, representando el 20,1% de las emisiones totales de la UE en 2014, lo que la convierte en la segunda fuente después de las industrias energéticas.

En la medida que el consumo de energía primaria a partir de recursos de origen fósil constituye la principal fuente de emisiones de gases de efecto invernadero (GEI), estando dichas emisiones estrechamente relacionadas con el ritmo de crecimiento y grado de desarrollo económico, es necesario ser capaces de desacoplar emisiones de CO2 y crecimiento económico. Este es sin lugar a dudas el gran reto del futuro y exige de un profundo proceso de transformación de las pautas actuales de consumo energético. En definitiva avanzar en una senda de transición energética.

A juzgar por los datos, parece que este proceso de transición ya se ha iniciado puesto que el sector energético ha sido el que ha realizado mayores contribuciones a las reducciones de CO2 entre 1990 y 2014 y en los últimos años se ha producido un estancamiento en las emisiones de dióxido de carbono relacionadas con el sector energético (Gráfico 3), lo que refuerza el argumento que el sector energético camina con pie firme hacia su descarbonización.

El estancamiento de las emisiones en el sector energético en los últimos años se puede explicar por la confluencia de diversos factores, como son la expansión de la generación eléctrica a partir de fuentes renovables (especialmente solar y eólica), la reducción a nivel global de la intensidad energética -energía necesaria para producir una unidad de output -, explicada mayoritariamente por medidas de ahorro y eficiencia energética, o la caída en la demanda global de carbón que progresivamente va siendo sustituido por gas natural, como ha sucedido en EE.UU. con la irrupción del shale gas.

Sin embargo, para evitar sacar conclusiones equívocas que nos puedan hacer errar en la definición de las políticas necesarias en el medio y largo plazo, es importante plantearse en este momento si efectivamente hemos llegado a un genuino punto de inflexión o por el contrario se trata de una mera confluencia de factores cíclicos y temporales que se pueden revertir en cualquier momento.

No sabemos que nos depara el futuro en este sentido, si bien parece poco probable que la instalación de nueva potencia de generación renovable se detenga, o que haya un resurgimiento del carbón, menos aún que la intensidad energética aumente en las economías desarrolladas y emergentes. No obstante, la dimensión del reto es mayúscula y el sector energético se encuentra en el centro como principal agente del cambio.

El sector energético que se encuentra inmerso en un proceso de transformación y que debe dar respuesta tal como se verá en el apartado siguiente, no solo al reto de la descarbonización, sino también a otros retos de gran relevancia.

3. Retos del sector energético

Del análisis de los diferentes escenarios energéticos posibles de aquí al año 2050, se desprende que no existe una única senda para el cumplimiento de los objetivos climáticos. No obstante, los escenarios más ambiciosos implican retos relevantes para los combustibles fósiles asociados al proceso de descarbonización. Una vez presentado el reto general de la transición energética en su conjunto y la participación y evolución del sector energético en las emisiones de Gases de Efecto Invernadero (GEI), este tercer apartado pretende analizar en mayor detalle el alcance e implicaciones de los diferentes retos que afronta el sector energético y a los que debe dar respuesta en aras de un modelo sostenible.

La idea es adentrarse en identificar de forma más concreta, amplia y exhaustiva aquellos aspectos que el sector energético debe afrontar en los próximos años para alcanzar los distintos objetivos que se le plantean. Sin duda, tal como se ha puesto de manifiesto, el primero y más importante es la descarbonización. No obstante, otros aspectos están irrumpiendo con fuerza, apuntando un cambio profundo en las próximas décadas en un sector energético que no había experimentado transformaciones significativas en su modelo operativo y de negocio en los últimos años. Cuestiones como la digitalización, la descentralización, el empoderamiento del consumidor, el diseño de los mercados y la inversión son los aspectos clave que definirán un nuevo sector energético en los próximos años. La pieza vertebradora de todos estos retos y el principal instrumento para integrarlos dentro del sector energético del futuro es la política energética europea, que será la encargada de definir las principales líneas de actuación en estos ámbitos. Y dentro de esta, el principal factor de cambio será la I+D que ya está dando sus frutos y en el que se centran todas las miradas a la hora de aportar soluciones a cada uno de los retos concretos.

A continuación se apuntan los más relevantes, haciendo énfasis en que si bien constituyen retos a los que es necesario dar respuesta, no podemos obviar que generan nuevas oportunidades económicas que debemos ser capaces de aprovechar.

1) Descarbonización

El principal reto al que se enfrenta actualmente el sector energético es la descarbonización, entendida como la eliminación completa de las emisiones (especialmente de CO2) asociadas al consumo de energía. El objetivo de la descarbonización del sector energético va parejo a la lucha contra el cambio climático que está provocando el calentamiento del planeta. Este calentamiento se estima que causará graves desastres naturales que llevaran asociados importantísimos costes económicos y personales. Con tal de evitar los efectos más perniciosos del cambio climático se debe limitar el aumento de la temperatura del planeta en 2Cº. Precisamente, el acuerdo internacional de Paris alcanzado en 2015 en la COP 21 se basa en limitar el aumento de la temperatura del planeta por debajo de los 2Cº a final de siglo y en la consecución de este objetivo, el sector energético ocupa un papel vital en la medida que representa aproximadamente un tercio de las emisiones globales.

Descarbonizar completamente el sector energético es un reto mayúsculo y que requiere como condiciones imprescindibles el desarrollo tecnológico y la movilización de importantes volúmenes de inversión (Gráfico 4). La idea de un mundo en el que la energía no genere ningún tipo de emisiones, especialmente de CO2 principal causante del cambio climático, parece aún muy lejana. Actualmente parece difícilmente viable un sistema de generación eléctrica de cero emisiones. Incluso con soluciones renovables económicamente viables y escalables, disponibles para alrededor de dos tercios del suministro energético mundial, otros aspectos como el crecimiento de la población y la creciente demanda de energía podrían dificultar el objetivo de descarbonización de la energía sin inversiones urgentes en investigación y desarrollo (I+D).

El carácter intermitente de la generación eólica y solar, combinada con la dificultad a la hora de predecir de forma perfecta dicha generación, obliga a la existencia de generación de respaldo, en la mayoría de los casos de componente térmico. Posibilidades tecnológicas como el almacenamiento de electricidad a gran escala o la captura y almacenamiento de carbono (CCS) en estos momentos todavía no están suficientemente desarrolladas como para ofrecer las soluciones requeridas a día de hoy. Otras opciones, como la gestión de la demanda se encuentran en una etapa incipiente y aun no existe los incentivos suficientes para su generalización tecnológica, si bien se están dando los pasos oportunos – una muestra de ello es el paquete legislativo “Clean Energy for All Europeans” presentado por la Comisión Europea el pasado mes de noviembre de 2016 y en estos momentos en discusión en el Parlamento europeo – para que en un futuro no muy lejano puedan participar aportando la flexibilidad exigida de forma creciente por todo sistema eléctrico.

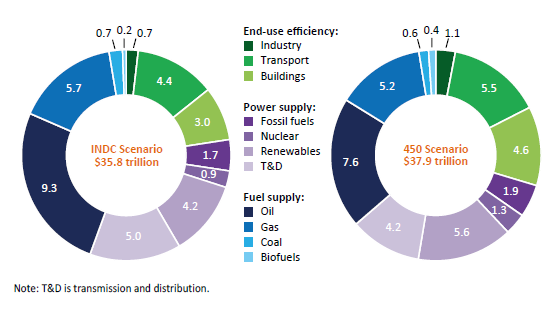

Por tanto, el desarrollo tecnológico se revela imprescindible para alcanzar el objetivo de la descarbonización, en la medida que deberán desarrollarse estas tecnologías o aparecer nuevas que permitan la obtención de cantidades crecientes de energía sin coste medioambiental. El segundo gran reto será movilizar las cantidades de inversión necesarias para llevar a cabo esta transformación. La Agencia Internacional de la Energía estima que serán necesarios casi 40 billones de dólares de inversión para conseguir alcanzar el escenario 450 que aseguraría un aumento de la temperatura planetaria no superior a los 2Cº. Cifra ligeramente inferior, si tomamos en consideración el escenario INDC, en la medida que este escenario no garantiza alcanzar la cota de los 2Cº. Esta cifra se corresponde con la inversión necesaria para cumplir con las obligaciones comprometidas por los países firmantes del acuerdo de Paris (Intended National Determined Contributions – INDC).

Del análisis desglosado de las inversiones necesarias, no debe resultar sorprendente que se mantengan las inversiones en petróleo y gas, puesto que estos combustibles continuarán teniendo un papel relevante como mínimo hasta 2050, según la gran mayoría de proyecciones. De los combustibles fósiles, el más perjudicado será el carbón que prácticamente no recibe inversiones en este periodo y se augura se progresiva desaparición de la matriz energética. Dentro del sector eléctrico destaca de manera muy significativa la inversión en renovables, pero también en redes que necesitan de importantes cambios para poder adaptarse al nuevo escenario de la mano cómo se verá más adelante del proceso de digitalización. Muy destacable es el papel de la eficiencia energética que acumula un tercio de la inversión. A pesar de no tratarse propiamente de una vía para descarbonizar el sector energético, la eficiencia energética cumplirá un papel relevante en este proceso. La energía más económica y más limpia es la energía no producida. Bajo este lema, la eficiencia energética reportará importantes ahorros de energía que permitirán reducir las emisiones asociadas a la producción de la misma.

Por último, un aspecto muy importante que debe ser tenido en cuenta en el proceso de descarbonización del sector energético y que está relacionado con las inversiones es la gestión de los activos que caigan en desuso. Este aspecto al que se le ha prestado poca atención va a ser trascendental en el proceso de transición energética. La existencia de activos sin amortizar dificulta que estos sean substituidos por nuevos activos que generen menores o cero emisiones. Sin embargo, esta decisión probablemente vendrá forzada por las acciones de política pública y dilatarla en el tiempo solo provocará mayores costes. La generación de activos en desuso no amortizados en la transición energética que deban ser dados de baja es un coste más a considerar dentro del desarrollo del proceso.

2) Digitalización

Los avances tecnológicos, la creciente conectividad de los dispositivos así como la caída en los costes de inversión están facilitando un proceso de creciente digitalización del sector energético, si bien es necesario apuntar que este proceso no es nada nuevo en el sector energético. El mundo de la energía ha sido pionero en la implantación de las más novedosas tecnologías en las décadas de los setenta y los ochenta, tanto para la operación de la red eléctrica, como para la exploración y producción petrolífera sin ir más lejos.

Sin embargo, el crecimiento de la tecnología digital y del uso de internet están afectando de forma significativa al desarrollo actual del sector energético. Por un lado, la digitalización está permitiendo aumentar la capacidad de recolección de una cantidad ingente de información con un gran potencial. Esta información puede ser de extrema utilidad para las compañías, pero también para los propios consumidores que les puede permitir tomar decisiones informadas, y para los reguladores, que podrán implementar políticas más efectivas en la consecución de los resultados deseados minimizando los efectos secundarios. Por otro lado, la revolución tecnológica también está permitiendo la creación de un nuevo modelo de producir y consumir energía. La aparición y el desarrollo de un modelo de autoproducción descentralizado dependen en gran medida de los avances en el campo de la digitalización tanto en los elementos directamente implicados como en todos aquellos dispositivos asociados.

Todos los sectores de demanda se están viendo afectados. En el caso del transporte, la figura del vehículo autónomo puede suponer destacables mejoras de eficiencia. En los edificios, la instalación de las Tecnologías de la Información y la Comunicación (TIC) y dispositivos inteligentes puede suponer reducciones muy importantes del consumo energético al poder utilizar información en tiempo real. En la industria, con larga experiencia en el uso de dispositivos también puede conseguir importantes ahorros a través de una monitorización más exhaustiva de los consumos energéticos en los diferentes procesos productivos.

Por el lado de la oferta, también se esperan importantes beneficios por la vía de incrementos de productividad y mejoras en la seguridad. Según estimaciones de la AIE, tan sólo en el sector de los hidrocarburos, petróleo y gas natural, con una implantación generalizada de la digitalización se podrían conseguir ahorros de entre el 10% y el 20%. Los ahorros se extienden al sector eléctrico donde se han calculado espectaculares ahorros anuales del orden de los 80.000 millones de dólares.

Uno de los principales beneficios que se espera de la digitalización es la transformación de los mercados eléctricos. Aspectos como la respuesta de la demanda inteligente esconden un potencial de capacidad de provisión servicios y productos de flexibilidad a nivel global. También puede ayudar a integrar la generación variable para una gestión más eficiente de las redes cuando los recursos intermitentes están disponibles. Otros aspectos son la carga inteligente del vehículo eléctrico o facilitar el desarrollo de la generación distribuida.

Importantes beneficios y nuevas oportunidades económicas, no exentas de ciertos riesgos, siendo el más relevante el de la ciberseguridad en la medida que nos encontraremos mucho más expuestos a ataques informáticos y la preocupación sobre la privacidad de la información. En cualquier caso, estos dos aspectos, así como su propio desarrollo, requerirán de un eficiente tratamiento regulatorio por parte de las entidades competentes.

3) Descentralización

La descentralización es uno de los conceptos que se están desarrollando en la base del modelo de transición energética. La descentralización consiste en el cambio de paradigma imperante en el sector eléctrico en el cual plantas de generación a gran escala nutrían a la demanda vertiendo su energía a las redes de transporte que iba descendiendo por redes de cada vez menor tensión y mayor proximidad al consumidor hasta el punto de suministro. En el nuevo paradigma el sistema centralizado se complementa con una nueva dimensión descentralizada en la que la generación a pequeña escala, o incluso la autoproducción, se conecta a la red de baja tensión incluso adoptando distintos roles por cada punto de conexión (consumidor o productor alternativamente). Esta nueva realidad supone un cambio fundamental en las relaciones y usos existentes en el sector eléctrico, una auténtica revolución que pone en evidencia el futuro del actual modelo de negocio.

Las implicaciones del nuevo modelo son múltiples las más importantes recaen sobre la nueva configuración de las redes donde la energía fluye de forma bidireccional y su gestión se complica, la sostenibilidad económica del sistema que se pone en peligro si se instauran modelos de balance neto, el impacto medioambiental cuando la inmensa mayoría de la producción descentralizada es de bajas emisiones. A continuación, se analizan cada uno de estos cambios con mayor profundidad.

En primer lugar, el desarrollo de la generación descentralizada y el autoconsumo imponen nuevas necesidades a las empresas distribuidoras, que deberán tener un papel más relevante como operadores de la red de distribución (DSO). Con los cambios que va a provocar el nuevo modelo en la estructura de algunos mercados y servicios que tradicionalmente han sido controlados y gestionados por los operadores de las redes de transporte (TSO), puede que estos pasen a ser aportados por los operadores de las redes de distribución al aparecer una nueva función, la del gestor del sistema a nivel local, derivada de la necesidad de coordinar las decisiones que los clientes van a tomar en cuanto a cuánta energía consumen, producen y almacenan en cada momento. En este sentido, los reguladores se enfrentan al reto de revisar y adaptar aspectos básicos de la regulación y en particular la definición de las tareas que los distribuidores pueden/deben desempeñar en este nuevo entorno, con la dificultad añadida que no se vislumbra un modelo único por la diversidad de puntos de partida que se encuentran en los distintos países.

El segundo de los grandes retos que plantea el nuevo modelo centralizado es la regulación del autoconsumo. De esta forma, el consumidor que produce energía para su propio consumo puede compatibilizar su curva de producción con su curva de demanda. El problema que supone este sistema es doble, por un lado, el hecho de verter energía a la red de distribución por parte de todos los autoproductores genera costes adicionales a la red por el autoproductor debe pagar una tarifa de acceso a la red que cubra ambos servicios de los que dispone consumo y producción. Por otro lado, la energía eléctrica tiene precios diferentes según cuando se consuma. Por lo tanto, compensar vertidos en un momento con consumos de otro momento implica estar inyectando energía al sistema con un valor y consumirlo con otro. Esto puede ser favorable o contrario al consumidor (y viceversa para el resto del sistema) según cuándo se produzca y cuándo se consuma. Si el autoproductor quiere estar conectado a la red y gozar de los servicios que le provee no es factible que el sistema no este balanceado y que reciba más beneficios de la red de los que realmente paga, poniendo en riesgo la viabilidad financiera del propio sistema centralizado si el volumen de autoconsumidores aumenta.

4) Empoderamiento del consumidor

Uno de los principales retos que afronta el sector energético es el de dar un nuevo papel a los consumidores. Como ya se apuntaba en el caso de la descentralización, el consumidor pasa a ser clave en el nuevo sector energético. Su rol pasa a ser activo, ya no se trata de un simple receptor, ahora el consumidor puede ser productor, almacenador o participar en mercados ofreciendo flexibilidad. Esta nueva realidad es un reto para el sector, pero también una necesidad. Un papel activo de la demanda debe facilitar la integración de un mayor volumen de renovables, ofreciendo la flexibilidad que requiere esta tipología de generación intermitente. Por otro lado, al recibir incentivos para responder en momentos de escasez en el sistema también se espera un incremento de la eficiencia en el consumo. Además, la política energética europea quiere que el consumidor ocupe un lugar central en el sistema, con el objetivo de mejorar la competitividad en el caso de las empresas, y la toma de decisiones en los hogares.

El primer paso para conseguir la activación del consumidor es dotarlo de información suficiente sobre su consumo de energía y el coste. Para ello el despliegue de los contadores inteligentes resulta vital, así como una clarificación y estandarización de la información que contienen las facturas y las ofertas de prestación del servicio energético. Asociado a este último aspecto dotar al consumidor de poder de decisión también implica simplificar el cambio de proveedor y eliminar cualquier coste adicional que las compañías quieran cargar.

Sin embargo, el principal reto radica en la gestión de la información por parte de los consumidores y un nuevo diseño de los mercados que genere claros incentivos para que los consumidores participen en él. No parece suficiente poseer un contador inteligente para que el consumidor tome decisiones de forma más activa sobre su consumo, siendo necesario disponer de la información que el contador genera en tiempo real y también de los precios de la energía. La facturación horaria y la información de precios en tiempo real en un dispositivo son realidades en estos momentos, en casos como el español con las tarifas domésticas PVPC. No obstante, el incentivo no parece suficiente para activar al consumidor a gran escala.

El reto que la activación de la demanda plantea es la conexión de los contadores y la información de mercado con los propios dispositivos que consumen la energía, para que estos de forma automática tomen decisiones inteligentes sobre nuestro consumo respondiendo a las preferencias de cada consumidor. Este aspecto crítico a la hora de fomentar la participación de la demanda, se espera que se vea respaldado con la irrupción de nuevas figuras y agentes como los agregadores de demanda. Agentes especializados de intermediar entre consumidor y empresa comercializadora u operador del sistema, asegurando los compromisos de reducción del consumo eléctrico o de aportación de los servicios de flexibilidad. Por ejemplo, los supermercados pueden subir la temperatura de los frigoríficos unos grados durante un periodo corto de tiempo sin impacto alguno o las depuradoras pueden apagar las bombas en momentos puntuales. Sin embargo, aún queda lejos que este tipo de servicios se generalice para los hogares.

Para que la gestión de la demanda funcione requerirá del desarrollo de marcos regulatorios y diseño de mercados que facilite la participación directa o a través de agregadores de consumidores y que, a la vez, genere los incentivos económicos adecuados para generalizar su uso. Las nuevas propuestas normativas también crearán oportunidades para que las empresas nuevas e innovadoras ofrezcan a los consumidores más servicios y de mayor calidad. Con ello se facilitará la innovación y la digitalización, y se ayudará a las empresas europeas a lograr la eficiencia energética y unas tecnologías bajas en emisiones.

5) Reducción de los costes de generación

Otro de los retos a los que se enfrenta el sector energético es conseguir la paridad de red de las tecnologías de generación de bajas emisiones, entendiendo esta como la condición que se da cuando una fuente de generación de energía eléctrica es capaz de producir a un coste inferior o igual al precio generalista de compra de la electricidad directamente de la red eléctrica. Este término es empleado principalmente en referencia a fuentes de energía renovable, en concreto la energía solar fotovoltaica y la energía eólica.

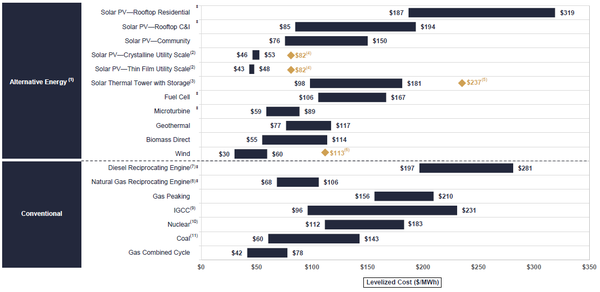

A la hora de analizar la evolución de los costes y su paridad con la red, un concepto relevante y de gran interés es el coste nivelado de la electricidad (LCOE – Levelized Cost of Energy). Este se define como el valor actual neto del coste unitario de la electricidad a lo largo de la vida de un activo generador. A menudo se toma como una buena aproximación para el precio promedio que el activo generador debe recibir en un mercado para alcanzar el punto de equilibrio durante su vida útil. El LCOE es el coste teórico de generar electricidad lo que permite comparar el coste en €/MWh o €/KWh con diferentes tecnologías.

Los últimos resultados disponibles en relación a la evolución de los costes nivelados de las diferentes tecnologías de generación de energía, apuntan que las fuentes alternativas en estos momentos son competitivas en costes con las tecnologías de generación convencionales en algunos escenarios (Gráfico 5). Apuntar que esta tipo de comparativas no toma en consideración externalidades sociales y ambientales (por ejemplo, costes sociales de la generación distribuida, consecuencias ambientales de ciertas tecnologías de generación convencionales, etc.), fiabilidad o consideraciones relacionadas con la intermitencia (por ejemplo, costes de transporte y de generación de respaldo asociados con ciertas fuentes de energía alternativas), centrándose exclusivamente en los costes económicos directos asociados a la generación.

La principal conclusión que se extrae es que la tecnología solar fotovoltaica y la eólica a gran escala son actualmente competitivas con cualquier otra fuente de generación convencional, constituyendo ello la culminación del proceso de paulatino y continuado descenso en los costes de inversión asociados a estas tecnologías. La explicación se encuentra en la generalización a gran escala de las mismas debido a los sistemas de subsidios implementados en Europa que han permitido desarrollar las curvas de aprendizaje.

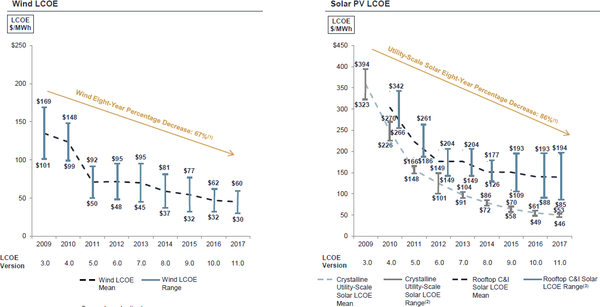

Evolución decreciente que se ve muy claramente en el siguiente gráfico, donde es posible identificar este proceso en el que las tecnologías han madurado hasta ser competitivas sin necesidad de recibir ayudas, consiguiendo reducciones de entre el 67% y el 86% en costes en los últimos 8 años. En el futuro, se espera aun mayor progresión tecnológica consiguiendo sobretodo mayor eficiencia, aunque el reto para la generación renovable está en encontrar soluciones a la variabilidad y la intermitencia.

6) Evolución de los precios mayoristas de la energía y recuperación de las inversiones

El mercado eléctrico debe adaptarse a las nuevas exigencias de la transición energética. El peso de las fuentes de energía renovable en el mix de generación y el nuevo papel de la demanda cambian las coordenadas en las que se diseñaron el modelo de mercado vigente.

En los últimos años hemos asistido a un aumento de la capacidad de generación renovable que se espera que continúe en los próximos años llegando alcanzar el 50% de la generación eléctrica en 2030 y más del 65% en 2050 a nivel europeo. En este contexto, el debate se centra, especialmente en Europa, en cómo debe diseñarse el mercado eléctrico para que el precio garantice las señales adecuadas a la inversión a largo plazo y no se ponga en riesgo la garantía de suministro.

El creciente volumen de renovables en el mix de generación eléctrica a nivel mundial, promocionado económicamente por diversas vías (objetivos vinculantes, esquemas retributivos basados en mecanismos Feed in Tariffs (FITs), subsidios, incentivos fiscales), plantea cambios en el funcionamiento actual de los mercados eléctricos liberalizados. El problema reside, según identifican diversos artículos , precisamente en que el diseño del mercado desarrollado en los 80s y 90s basado en el coste marginal que aseguraba el menor coste de generación, no es el adecuado en un momento en que el volumen de generación renovable no cesa de aumentar con un coste marginal cercano a cero.

Los efectos concretos giran en torno a la reducción del precio medio del mercado mayorista, la reducción del número de horas en que operan las plantas de generación termal que ofrecen respaldo y la reducción del pico de demanda de mediodía donde la generación recibía buena parte de sus ingresos. Por tanto, el diseño del mercado es el que determina estos efectos al escoger la generación con menor coste en el corto plazo.

Con precios marginales decrecientes, el reto radica en si estos mercados serán capaces de ofrecer las oportunas señales a la inversión en el largo plazo. Según estimaciones de la Agencia Internacional de la Energía en su reciente World Energy Outlook 2017, cumplir con el objetivo de limitar el incremento de la temperatura global por debajo de los 2ºC en el año 2050 conlleva una profunda reorientación del actual modelo, así como un significativo incremento de las inversiones asociadas a nivel mundial – un volumen medio anual entre 2017 y 2040 de 2,8 billones de dólares-. Para que este volumen de inversiones se materialice es necesario un correcto funcionamiento de los mercados de forma que éstos sean capaces de ofrecer las correctas señales a la inversión y permitan recuperar los costes incurridos que permitan movilizar un volumen tan significativo de recursos económicos.

A la hora de dar respuesta a todos estos retos, la innovación se erige como la piedra de bóveda. La innovación y desarrollo es un instrumento que permite generar prosperidad y crecimiento económico en la sociedad. En relación al sector energético, como ya apuntábamos anteriormente, en el reto de la descarbonización el desarrollo tecnológico debe jugar un papel central. Existe un amplio consenso sobre la importancia de la innovación en el sector energético especialmente reforzando el tándem medioambiente-energía. La innovación es uno de los ámbitos clave donde la actuación concreta puede potenciarse a corto plazo y replantearse, y donde es posible impulsar las sinergias para apoyar el empleo, el crecimiento y la inversión.

Por sus propias características la energía requiere un modelo de innovación abierta. Las empresas y las industrias comprenden cada vez mejor que la complejidad del mundo actual implica que ninguna entidad puede ofrecer una solución total. Además, las innovaciones creadoras de mercado más interesantes se producen en la intersección de diferentes sectores, disciplinas y planteamientos por lo que demandan un enfoque conjunto. El concepto de innovación abierta se refuerza al detectar que en el sector energético mucha de la inversión en I+D se lleva a cabo por compañías que no pertenecen al propio sector y que simplemente son proveedores. Las innovaciones que realizan estas compañías de componentes en muchos casos se aprovechan del stock de conocimiento en diversos campos que atesoran. También es destacable la colaboración entre compañías de distintos campos, como energéticas y las tecnologías de la información y la comunicación (TIC), para el desarrollo de soluciones innovadoras en la incorporación de tecnologías inteligentes en el ámbito energético.

En el ámbito de la innovación en el sector energético no solo hay que destacar los desarrollos tecnológicos sino también las innovaciones en la prestación de servicios. Incluso existe un link entre ambos. La incorporación de nuevas tecnologías en el sector energético permite la redefinición o aparición de nuevos modelos de negocio y nuevos servicios que son considerados innovaciones. Este tipo de innovaciones también resultan vitales para alcanzar los objetivos fijados. Aspectos como la participación de la demanda, el almacenamiento o el vehículo eléctrico claman a la vez que ofrecen nuevas posibilidades y modelos de negocio para el sector. De su desarrollo dependerá la posibilidad de sacar el máximo provecho de estas opciones, con la vista puestas en la descarbonización, pero también en la mejora de los servicios para los consumidores.

Un proceso de transformación sustancial del sector energético donde este sea capaz de ofrecer una energía accesible, segura y sostenible, exige de la irrupción de nuevas tecnologías o de mejoras fundamentales en las ya existentes. Mediante la innovación debe ser posible desarrollar una cartera de tecnologías asequibles, limpias, eficientes y de bajas emisiones capaz de dar respuesta a los retos del sector energético en un contexto de demanda energética creciente. El fomento de la innovación a la hora de dar respuesta a las nuevas necesidades y retos que tenemos como sociedad se erige en la clave de bóveda de todo este proceso siendo necesarias políticas y marcos de apoyo efectivos que faciliten la llegada de tecnologías y soluciones disruptivas.

4. Políticas públicas para la consecución de los objetivos: el papel de la regulación

Descarbonizar completamente el sector energético, tal como se ha puesto de manifiesto en los apartados previos, constituye un reto mayúsculo y que requiere como condiciones imprescindibles el desarrollo tecnológico y la movilización de importantes cantidades de inversión, con especial énfasis en la I+D+i. Para dar respuesta al mismo, desde la esfera pública son diferentes las iniciativas que persiguen promover esta transición, siendo las más relevantes el Acuerdo de París, los Objetivos de Desarrollo Sostenible (ODS) o la propia Agenda 2030 de Naciones Unidas.

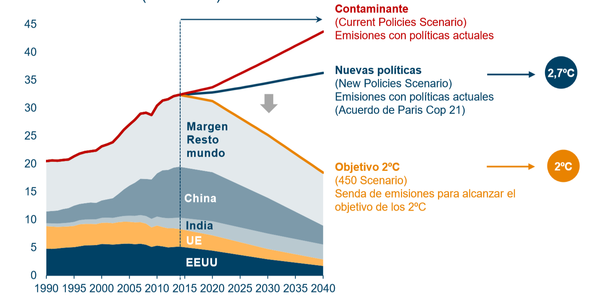

Iniciativas que deben ir acompañadas de acciones decididas desde la esfera privada, en la medida que sólo con las políticas públicas implementadas hasta el momento no es suficiente para la consecución de los objetivos climáticos. En el marco de los diferentes escenarios que periódicamente publica la Agencia Internacional de la Energía (AIE), el escenario Business as Usual (BaU) – en color rojo – nos lleva a un incremento en el volumen de emisiones e incluso con el cumplimiento de las obligaciones comprometidas por los países firmantes del acuerdo de Paris (Intended National Determined Contributions – INDC) no se asegura alcanzar la cota de los 2Cº.

Aunque los resultados son inciertos, con resultados divergentes en función del escenario que se tome en consideración, no modificar las políticas actuales no permite reducir el calentamiento global por debajo de los 2ºC (Gráfico 7). Asimismo, dar cumplimiento a los diferentes compromisos de reducción de las emisiones tampoco, tal como se puede observar en el escenario nuevas política, tampoco nos lleva a un incremento de la temperatura global media de 2,7 grados centígrados.

Para paliar esta situación, todas las iniciativas ponen el énfasis en la necesidad de poner en marcha nuevas iniciativas que nos permitan alcanzar los objetivos planteados. Esta aportación, no pretende entrar en el detalle de todas y cada una de ellas, centrándose en aquellos rasgos y aspectos distintivos más novedosos en comparación con lo que veníamos realizando hasta el momento.

En este sentido, cabe destacar como principios básicos comunes de estas nuevas políticas públicas:

1) Oportunidad económica

Un aspecto novedoso común en todas las iniciativas, radica en su enfoque económico. Más allá de que el cambio es necesario desde una perspectiva medioambiental y de responsabilidad intergeneracional, intentando dejar un mundo mejor para las generaciones futuras, se está intentando conseguir que la transición energética sea una oportunidad para nuestras economías, generando incentivos económicos a partir de nuevos modelos de negocio que conviertan este reto en una oportunidad económica.

Una muestra indicativas del cambio de aproximación que se está produciendo es la propia propuesta legislativa de la Comisión Europea “Clean Energy for All Europeans” presentada en el mes de noviembre de 2016. Aunque el detalle de esta propuesta es objeto de otra contribución, sólo destacar que este paquete que contiene importantes cambios en que afectan al sector energético a nivel europeo en su conjunto y pretende crear un marco regulatorio que facilite el desarrollo de la unión de la energía a la vez que se cumple con los objetivos medioambientales para 2030.

La nueva propuesta, centrada en tres ejes de actuación, parte de la premisa de que la transición energética constituye una oportunidad única para impulsar el crecimiento económico, estimulando el liderazgo en inversiones y tecnologías energéticas, creando nuevas oportunidades de empleo y aumentar el bienestar de los ciudadanos. En definitiva, el necesario camino hacia una energía más limpia y más inteligente para todos, a fin de aplicar el Acuerdo de París, impulsar el crecimiento económico, estimular.

2) Integración de la política energética con la climática

Especialmente claro en el caso de Europa, donde la política energética de la Unión Europea (UE) se convierte en el eje vertebrador de la persecución de los distintos objetivos asociados a los retos presentados, siendo la Unión de la Energía un objetivo crucial, existiendo una voluntad de desarrollar el mercado interior de la energía, como ha sucedido con los otros mercados de bienes y servicios, siendo el principio rector de la Unión Europea desde el tratado de Maastricht en 1992.

Avanzar en la senda de la Unión de la energía no únicamente pretende dar respuesta a cuestiones de mercado o de seguridad de suministro, sino que tambie´n se ve como la solución a los diferentes retos del sector en su vertiente climática. Esta voluntad, ya patente desde el tercer paquete legislativo de la energía donde se fijó esta confluencia entre política energética y climática, se ha visto reforzada por las diferentes propuesta normativas - Directivas y Reglamentos - que han ido apareciendo (eficiencia energética, renovables, edificios, ecodiseño y etiquetado…) y los distintos objetivos medioambientales en relación al sector energético que se han ido implementando. De esta forma, en 2020 se pretende conseguir reducir las emisiones en un 20%, conseguir una participación del 20% de fuentes de energía renovables en el consumo final de energía y mejorar la eficiencia energética en un 20% respecto las proyecciones para existentes para ese año. Estos mismos objetivos se ampliaron en el horizonte 2030 pasando a ser del 40% para la reducción de emisiones, del 27% pare renovables y del 30% para la eficiencia energética, conformando estos objetivos los compromisos que la UE estableció como contribuciones nacionales en el acuerdo de Paris.

3) Preocupación creciente por los impactos sobre la competitividad

Si bien el objetivo de la competitividad ha estado siempre presente en la definición de las políticas públicas a nivel comunitario, la reciente presente crisis económica y financiera ha puesto de relieve la importancia de la economía real y de una industria fuerte. La Comisión Europea en sus distintas Comunicaciones reconoce que la interacción de la industria con el resto del entramado económico va mucho más allá del propio proceso productivo. Las actividades industriales se integran en cadenas de valor cada vez más ricas y complejas, en las que confluyen empresas de diferentes dimensiones de todos los sectores y países.

La atención política sobre la industria se sustenta en el convencimiento de que son esenciales unos sólidos cimientos industriales para lograr una Europa rica y con éxito económico, siendo necesario con tal de estimular la recuperación económica, disponer de empleos de alta calidad y reforzar nuestra competitividad global.

Una condición sine qua non para lograr una reindustrialización que triunfe es una mejora de la competitividad de la industria europea. Y es precisamente en este ámbito donde se circunscriben los costes energéticos. El proceso de globalización económica de los mercados pone de manifiesto la estrecha e íntima relación existente entre energía – mejor dicho, costes energéticos – y competitividad poniendo sobre la mesa cuál es el estado actual, tanto en lo que se refiere al ámbito europeo como al español. La energía, considerada como un elemento estructural para garantizar la sostenibilidad económica y social y el equilibrio territorial y ambiental, tiene una importancia muy relevante de cara a la reindustrialización de cualquier economía.

Si bien es cierto que a nivel comunitario. se sigue apostando por reforzar la competitividad industrial para apoyar el crecimiento económico y permitir la transición hacia una economía baja en carbono y eficiente en el uso de los recursos, el rol de la energía, y de la política energética, especialmente en lo que se refiere al proceso de formación de los precios energéticos, adquiere un protagonismo creciente, de la mano de la creciente preocupación a nivel comunitario por la evolución reciente de los costes y precios energéticos y su impacto sobre la competitividad empresarial.

Esa preocupación por la competitividad, en un momento como el actual de redefinición de la política energética, se ve reflejada de forma muy nítida en el caso de las energías renovables, y más concretamente en sus mecanismos de promoción.

Las energías renovables han crecido al amparo de mecanismos de ayuda públicas que aseguraban un precio estable de la electricidad generada por encima del precio de mercado. El favorable marco regulador y el propio desarrollo tecnológico han impulsado el crecimiento de las fuentes de energía renovable -en el caso español especialmente entre 2007-2012-, permitiendo avanzar en el grado de penetración de las tecnologías renovables. No obstante, este proceso ha llevado parejo un incremento en los costes totales del sistema energético. Es más, la falta de transparencia en la determinación de estos costes, así como los criterios de reparto entre los consumidores, y pueden haber estado falseando la competencia efectiva a nivel comunitario.

Con el ánimo de corregir estos efectos distorsionadores, el nuevo enfoque de la política comunitaria establece una serie de orientaciones sobre la intervención pública en los mercados de la electricidad, con el fin de reducir al mínimo las posibles distorsiones que se estén produciendo. Orientaciones que evolucionan hacia planteamientos más orientados al mercado, donde se refleje de forma transparente la evolución de la estructura de costes de las tecnologías de la energía y la creciente competitividad de los costes en el mercado interior europeo.

4) Enfoque de mercado para la consecución del objetivo de sostenibilidad

Ante el cambio que supone para el sector energético el objetivo de la sostenibilidad medioambiental es preciso fijar que pasos deben darse sin poner en riesgo la seguridad de suministro, la competitividad de la industria, y unos precios accesibles para los consumidores. La clave que puede permitir la consecución conjunta de los objetivos en materia de energía y clima para 2030 sin dañar la competitividad de la economía y el subministro eficiente de energía son los avances tecnológicos. En este sentido, el progreso técnico es la vía que puede permitir a su vez alcanzar estos objetivos a través de soluciones de mercado. Debido a los elevados costes que han supuesto los sistemas de apoyo generalizados para tecnologías hipocarbónicas, se plantea la necesidad de iniciar una transición progresiva de estas tecnologías subsidiadas hacia un criterio de mercado. No se trata estrictamente de una competencia con las tecnologías convencionales, sino la necesidad de establecer mecanismos más acordes con el funcionamiento del mercado para fomentar la consecución de los objetivos de sostenibilidad.

Desde esta perspectiva la sostenibilidad pasa a ser un componente de competitividad por parte de las compañías energéticas. Convertir la mejora medioambiental en un objetivo propio de la compañía debe ser adoptado como una estrategia competitiva por parte de las compañías energéticas en un futuro libre de emisiones. Grandes compañías pertenecientes o relacionadas con el sector energético ya hace tiempo que están aplicando esta estrategia. Prueba de ello es su presencia en los indicadores internacionales de sostenibilidad y los resultados que estas obtienen en el observatorio para la sostenibilidad energética y ambiental FUNSEAM, que es un mecanismo que tiene como objetivo seguir los avances que las empresas del sector energético y de infraestructuras energéticas efectúan en materia de sostenibilidad.

Ya hace algunos años que las compañías han incorporado la sostenibilidad como un valor vinculándolo a la mejora de su reputación y como elemento de su responsabilidad social corporativa. Sin embargo, ahora es el momento de dar un paso más y demostrar que el compromiso con la mitigación del cambio climático es un valor social y también una ventaja competitiva para la compañía. Los mercados han incorporado unos nuevos criterios de selección de inversores que optan por tener en su portafolio activos de empresas comprometidas con el objetivo de la sostenibilidad (Costa-Campi y Massa, 2016). Este enfoque aúna los intereses sociales con los empresariales; es una oportunidad que supone una nueva fuente de ingresos, un incremento potencial de clientes y, por consiguiente, la consecución de una cuenta de resultados más firme.

La sostenibilidad es un nuevo factor de competitividad. Prueba de ello es la mejora competitiva que está suponiendo el esfuerzo en la transición energética llevado a cabo por la industria europea. El aumento en el precio de la energía que soporta al internalizar el coste de los esquemas de apoyo a las renovables y del mercado de derechos de emisión, se está viendo como una oportunidad para mejorar la eficiencia energética. Ante este aumento de precios energéticos respecto a sus competidores, las industrias manufactureras han respondido con constantes mejoras de la intensidad energética, manteniendo una posición relativamente favorable. Esta posición de avance respecto la eficiencia energética no solo favorece el progreso hacia el cumplimiento de los objetivos medioambientales sino también supone una ventaja competitiva ante un futuro cambió en las tendencias de precios.

5) Papel protagonista del consumidor

En las diferentes iniciativas públicas encaminadas a la consecución de los objetivos climáticos, los consumidores aparecen como un pilar fundamental. Este proceso de empoderamiento del consumidor en el marco de una política de creciente implicación y participación de la sociedad en su conjunto en el proceso de toma de decisiones, aparece de forma muy nítida en los nuevos planteamientos a nivel comunitario.

Proceso de empoderamiento que se define de forma poliédrica. La transición hacia una energía limpia también tiene que ser equitativa para los sectores, con especial énfasis en el acceso a la energía de aquellos segmentos más vulnerables de la sociedad que se verán afectados por el proceso de cambio.

Asimismo la Comisión pone el acento en la capacitación y formación de los consumidores que debe permitir una toma de decisiones más formada a la hora de consumir. Este proceso de capacitación de los ciudadanos no se limita a su papel como consumidores, sino que se aboga por el desempeño de un papel más activo en el mercado de la energía y un mayor control de sus costes energéticos. Proceso de empoderamiento que es posible gracias las nuevas tecnologías y en el caso concreto de la energía eléctrica, a la disponibilidad de contadores inteligentes.

5. Conclusiones

Dada la magnitud y la urgencia de los cambios necesarios para lograrlo, así como las incertidumbres de distinta índole (políticas, regulatorias, tecnológicas y de mercado) y, sobre todo, la ingente necesidad de recursos financieros que es preciso movilizar, no es exagerado afirmar que el sector energético a nivel mundial se encuentra ante uno de sus mayores retos. En el pasado las sociedades han llevado a cabo revoluciones energéticas de gran calado, que han desembocado en unos mayores niveles de desarrollo económico y confort. Sin embargo, ahora el reto es mayor; todos los países del mundo han de involucrarse en él en la medida de sus posibilidades y, además, ha de conseguirse un nivel de cooperación internacional que no excluya a nadie.

El modelo energético actual se encuentra en una fase de transformación, impulsado por nuevas tendencias que dirigen al sector hacia un modelo que asegure el suministro eléctrico, competitividad de costes, creación de valor y una mayor sostenibilidad ambiental.

Estas nuevas tendencias giran en torno a varios factores, entre los que destacan la evolución futura de la demanda energética mundial, las mejoras tecnológicas experimentadas por las energías renovables, el compromiso global en la lucha frente al cambio climático, y el nuevo papel de los consumidores en el mercado eléctrico.

En definitiva, en los modelos de transición energética, además del potencial basado en la electricidad, conviene contemplar la capacidad razonable para llegar a alcanzar estas metas desde un proceso racional y ordenado, lo que no deja de ser toda una hazaña. Tecnología, y paso firme hacia el horizonte energético a 2030, y políticas energéticas bien coordinadas, donde se haya dado voz a todos los partícipes, y consensuadas para tener una estabilidad regulatoria a largo plazo.

La COP 21, celebrada en París en diciembre de 2015, dio muestra del compromiso de la comunidad global hacia el objetivo común de contener el cambio climático. 187 países, que representan el 98.6% de las emisiones mundiales, presentaron sus compromisos de reducción de emisiones (Intended Nationally Determined Contributions), muestra inequívoca de su voluntad de participar en la lucha contra el cambio climático. Sin duda es el buen camino, aunque no es suficiente para no superar el límite de 2°C. Según la AIE el escenario de los INDC resultaría en un aumento de temperatura aproximado de 2,7°C en 2100, por lo que es necesario avanzar en la definición de nuevas políticas y enfoques públicos que nos obliguen a seguir trabajando a partir de nuevos modelos más ambiciosos que los vigentes en la actualidad.

Estos nuevos modelos cambiarán el modo en que las utilities energéticas operan, debiendo ser capaces de ofrecer nuevas formas de creación de valor para aprovechar las nuevas oportunidades que emergen del suministro de servicios energéticos y de la gestión de la eficiencia en el consumo de energía.

A lo largo de esta contribución se ha aportado una primera aproximación a cómo son y deben ser estas políticas públicas, destacando aquellos aspectos que resultan más novedosos en comparación con lo que se venía realizando hasta ahora. Una primera aproximación donde se ha puesto de manifiesto que la transición energética es una realidad pero para poder consolidarse se necesita una regulación que aporte certidumbre sobre las inversiones, genere nuevas oportunidades de negocio y empodere al consumidor.

Referencias:

- AIE (2015), Energy and Climate Change. Agencia Internacional de la Energía. París

- AIE (2016). Energy, climate Change and the Environment. Agencia Internacional de la Energía. París

- AIE (2017), World Energy Outlook. Agencia Internacional de la Energía. París

- CE (2016), Comunicación de la Comisión al Parlamento Europeo, al Consejo, al Comité Económico y Social Europeo, al Comité de las Regiones y al Banco Europeo de Inversiones. Energía limpia para todos los europeos. COM(2016) 860 final (https://ec.europa.eu/energy/en/topics/energy-strategy-and-energy-union/clean-energy-all-europeans)

- Costa-Campi, M.T. y Massa, X. (2016), Objetivo Sostenibilidad: Un enfoque de mercado, en Mercados y Sostenibilidad para un sector energético competitivo. Civitas-Thomson Reuters

Document information

Published on 10/05/18

Accepted on 10/05/18

Submitted on 26/03/18

Licence: Other

Share this document

Keywords

claim authorship

Are you one of the authors of this document?