Sostenibilitat de les finances públiques. Especial referència a Catalunya1

1. Introducció

L’anàlisi de la sostenibilitat financera resulta crucial en èpoques de crisi com la viscuda en els darrers anys. Són diversos els motius de la importància d’aquest concepte: pels impactes intergeneracionals que comporten la necessitat d’accés al deute i perquè els governs i les administracions públiques han de ser capaces d’ajustar-se a imprevistos, com poden ser els efectes dels cicles econòmics, sense posar en perill la prestació de serveis públics.

En termes generals, es pot definir la sostenibilitat financera com la capacitat que ha de tenir un govern per poder fer front a les seves despeses corrents i altres polítiques de despesa a llarg termini sense amenaçar seva la solvència. Aquest fet implica poder afrontar el servei del deute, és a dir, els interessos i les amortitzacions. Un dels indicadors clau de la sostenibilitat del deute és la seva rati en relació al PIB. Quan en una administració aquesta rati és estable o decreixent en el temps i el seu import és baix, es pot afirmar que és sostenible.

La normativa de la UE determina un llindar del 60% del PIB com a objectiu de deute. En el cas espanyol, la normativa actual estableix que aquesta rati s’ha de distribuir per nivells de govern en un 44% per l’administració central (AC), un 13% per les comunitats autònomes (CA) i un 3% per les corporacions locals (CL). Tal com es veurà més endavant la situació actual està lluny d’aquests imports, fins i tot s’ha arribat a un deute públic del 100% del PIB.

Per altra part, la Comissió Europea estableix diversos indicadors per avaluar la sostenibilitat dels països de la UE. En aquest sentit ha definit tres indicadors per avaluar el risc de cada país, aquests indicadors es diferencien pel seu àmbit temporal: quan s’avalua el risc a curt termini (S0), a mig termini (S1) i a llarg termini (S2). La Comissió Europea calcula cadascun d’aquests indicadors per a cada país i determina si hi ha un risc baix, mig o alt. Així per exemple, les darreres dades mostren que Espanya presenta un risc baix a curt termini, alt a mig termini i baix a llarg termini.(European Comission, 2016, 2018)

L’Autoritat Independent de Responsabilitat Fiscal (AIReF) és l’organisme independent que ha de vetllar pel compliment dels principi d’estabilitat i avalua el cicle pressupostari i l’endeutament de les administracions públiques. Pel que fa a la sostenibilitat financera elabora documents i indicadors per l’anàlisi de les sostenibilitat de les finances pel diferents nivells de govern de l’administració pública.

En aquest document es pretén exposar elements per a valorar la sostenibilitat, fent un tractament més específic de l’àmbit autonòmic i més especialment a Catalunya. Es vol mostrar la rellevància d’analitzar aspectes al llarg termini per avaluar si les tendències dels ingressos i de les despeses públiques condueixen a una situació de sostenibilitat financera. És a dir, es tracta d’un instrument per determinar la necessitat de dur a terme reformes que condueixin a la sostenibilitat. A curt i mig termini aquestes reformes es materialitzen en canvis de la política fiscal i a llarg termini es tractaria de fer reformes estructurals.

En primer lloc es presenten algunes dades sobre la situació del deute públic a Espanya, dedicant més atenció a les dades de les comunitats autònomes i en especial a Catalunya. En segon lloc es fa referència a la capacitat que té la Generalitat per determinar polítiques tant d’ingressos com de despeses, per després exposar una exercici sobre la quantificació de la sostenibilitat de les finances de la Generalitat a llarg termini. Per últim es presenten les conclusions acompanyades d’unes consideracions de cara al futur.

2. La situació del deute públic a Espanya: una referència especial a les comunitats autònomes

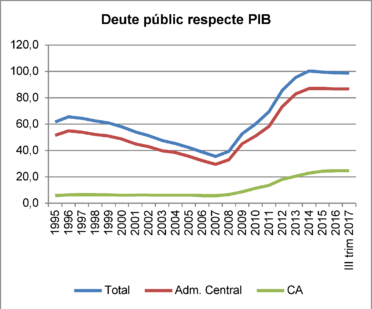

Les darreres dades del Banc d’Espanya del tercer trimestre de 2017 mostren que el deute públic sobre el PIB és d’un 98,7%. Fins l’any 2007 aquesta rati va tenir un comportament decreixent, assolint un punt mínim del 35,6% , posteriorment i arrel de la crisi econòmica, aquesta rati va iniciar un procés ascendent fins assolir el 100,4% l’any 2014, a partir del qual ha tingut una lleugera davallada. Per nivells d’administració, s’observa que mentre les CL i la SS han tingut uns ratis estables, l’AC i les CA han vist incrementat notablement el seu deute sobre el PIB.

Gràfic 1

Font: Banc d’Espanya

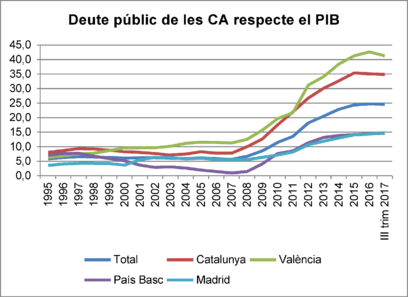

Entre les CA s’observa que presenten una tendència similar, amb una estabilitat fins el 2007 i un increment en els anys posteriors. En el gràfic 2 es mostra l’evolució del deute de diferents CA amb l’objectiu de situar la de Catalunya respecte la CA amb un rati més alt (València), les CA amb ratis més baixos (Madrid i el País Basc) i el global de totes les CA.

Gràfic 2

Font: Banc d’Espanya

Si bé les tendències són similars entre les CA, existeixen fortes diferències entre el pes del deute sobre el PIB que tenen. Les darreres dades del III trimestre de 2017 mostren que a Catalunya el pes del deute és d‘un 34,9%, mentre que en el total de CA el pes és d’un 24,7%.

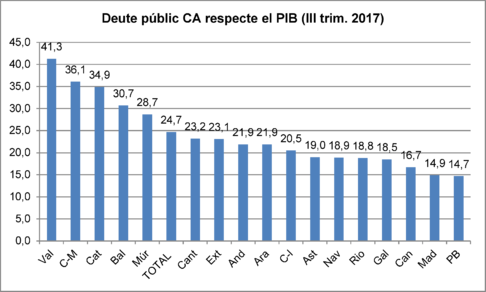

Gràfic 3

Font: Banc d’Espanya

València, Castella-la Manxa, Catalunya, Balears i Múrcia, són les CA que tenen un deute viu per sobre del total, mentre que el País Basc, Madrid tenen unes ratis de deute inferiors al 15%. Com es pot deduir aquesta situació queda molt allunyada de l’objectiu del 13%.

Les causes o factors determinants de l’evolució del deute de les CA i de les seves diferències s’han estudiat en diverses ocasions. Mussons (2009) analitza la relació del diferent volum de deute de les CA, destacant factors com les diferències en el moment temporal del traspàs a la CA de serveis com la sanitat o l’educació, l’accés o no a fons específics de desenvolupament i als recursos del model de finançament. Per la seva banda, i més actual, trobem Delgado-Tellez, et al (2017) on cerquen la relació del deute del nivell subcentral a partir de determinants econòmics i institucionals. Variables econòmiques com el PIB i l’evolució dels preus; factors institucionals i polítics, com la ideologia del Parlament (esquerra-dreta), el cicle electoral, l’existència o no d’escenaris de consolidació fiscal establerts en la normativa; i factors relacionats amb el federalisme fiscal, com el pes dels ingressos amb capacitat normativa, el pes de les despeses en ensenyament, el de les inversions. També l’IVIE (2018) presenta un document en el que determina que el deute de les CA és el resultat d’insuficiències financeres més que no pas de despeses excessives.

Per últim comentar que l’AIReF , en el seu observatori del deute, presenta una sèrie d’indicadors de sostenibilitat pels diferents nivells d’administració i per cada CA. En el seu darrer informe posa l’alerta en la dificultat d’assolir l’objectiu del 13% assignat a les CA, i, concretament, per a Catalunya, Castella-la Manxa i València no preveu que assoleixin aquest objectiu abans del 2047. Per altra banda hi ha CA posicionades millor que assoliran l’objectiu en el termini previst (País Basc, Madrid i Canàries). En conjunt, les CA assolirien aquest 13% d’objectiu l’any 2037. Els informes de l’AIReF posen de relleu la impossibilitat de complir els objectius el 2020, tal com estableix la normativa actual, i exposa la necessitat d’una revisió de la senda, que tot i ser exigent puguin ser alhora realista.

Per altra part, també calculen el risc a mig termini, i conclouen que aquestes mateixes CA, juntament amb Múrcia, presenten un risc molt alt de sostenibilitat financera. L’avaluació d’aquest risc a mig termini que efectua l’AIReF(2017) té en compte 5 factors que determinaran el nivell de risc de sostenibilitat. Aquests factors són:

- 1. El nivell de deute

- 2. El saldo pressupostari

- 3. La capacitat de pagament

- 4. L’espai fiscal disponible

- 5. Les condicions econòmiques generals, com la situació del mercat de treball.

3. Anàlisi de la sostenibilitat de les finances de la Generalitat

La situació actual de les finances de la Generalitat fa necessària una anàlisi de la sostenibilitat a partir de projectar els ingressos i les despeses a llarg termini per veure l’evolució tendencial d’aquestes variables i quins resultats se’n deriven. Després d’un intens període de consolidació fiscal en el que es varen adoptar mesures tant en la banda dels ingressos com en les despeses, arriba el moment de prendre més perspectiva i projectar les finances de la Generalitat a un termini més llarg. (Departament d’Economia i Coneixement, 2016).

Aquesta anàlisi és fonamental per tal de ponderar les decisions futures i ha de ser un instrument perquè el govern i el parlament prengui les decisions oportunes per tal de no posar en perill la sostenibilitat de les finances de la Generalitat. Sobre aquest aspecte resulta fonamental també, veure si la Generalitat té capacitat d’incidir i de quina magnitud i si pot determinar una política fiscal que ajudi a reconduir les finances. En aquest sentit és important analitzar en quin grau es poden modificar les polítiques d’ingressos i de despeses, prenent en consideració que la Generalitat disposa de poca capacitat per fer reformes estructurals, que bàsicament estan en mans del govern central.

Per aquest motiu en primer lloc s’exposa de forma breu quines competències té la Generalitat per poder decidir sobre els ingressos i sobre les despeses. En segon lloc, s’exposen els resultats obtinguts en uns escenaris a llarg mig i llarg termini sobre l’evolució tendencial dels ingressos i despeses de la Generalitat.

3.1. La capacitat normativa de la Generalitat

Les dades sobre els ingressos i despeses de les administracions subcentrals mostren que Espanya és un dels països més descentralitzats del món, no obstant això una anàlisi més profunda d’aquestes dades confirma que no és exactament així.

En termes generals, la descentralització d’un país es mesura per la distribució de la despesa que té cada nivell d’administració; de manera que quan les despeses dels governs subcentrals tenen un pes relatiu elevat en el conjunt del sector públic, es dedueix que el país en qüestió disposa d’un nivell elevat de descentralització. Aquesta distribució també se sol fer per la banda dels ingressos públics. Segons les dades de la Intervenció General de l’Estat (IGAE), les despeses de les comunitats autònomes representen el 31,9% del total i els ingressos el 16,8%. No obstant això, aquest és un indicador que no té en compte molts altres elements que determinen la capacitat real dels governs subcentrals de modificar i alterar tant els ingressos com es despeses. Així, per tal de perfilar més el nivell de descentralització d’un país, cal comptar amb matisos que ajudin a determinar realment el grau en que un país està descentralitzat.

Pel que fa als ingressos, cal avaluar la capacitat de decisió que disposen les CA i, en particular, la Generalitat, per poder modular i dur a terme una política fiscal. En aquest sentit cal avaluar si del total d’ingressos, es poden modificar alguns aspectes dels tributs i en quina mesura, si se’n poden crear de nous i també quina capacitat hi ha sobre la gestió tributària. Així, es podrà quantificar el possible impacte de les decisions que es puguin prendre sobre aspectes normatius de cada tribut i sobre elements relatius a la gestió tributària com ara programes de millora de la gestió, de lluita contra el frau, etc...

La Generalitat i totes les CA de règim comú (és a dir, excepte les CA forals), tenen capacitat de modificar alguns elements dels tributs cedits de l’Estat i també poden crear tributs propis, sempre seguint les condicions que estableix la normativa vigent . Les limitacions per crear tributs són les següents: no es poden gravar fets imposables ja gravats per una altra administració, no poden suposar un obstacle a la lliure circulació de persones, mercaderies i capitals, no poden subjectar-se a elements patrimonials situats fora del territori de la comunitat autònoma i no poden gravar actes o fets realitzats fora del territori de la comunitat autònoma.

Pel que fa als tributs cedits, la Generalitat disposa de capacitat sobre algunes elements dels tributs cedits totalment i sobre el tram autonòmic de l’IRPF equivalent al 50%. I no hi ha cap poder de decisió sobre el percentatge cedit de l’IVA i dels impostos especials. Pel que fa a la capacitat de gestió d’aquests tributs, la Generalitat només recapta directament alguns dels tributs cedits totalment.

Tot això traduït en xifres suposa que del total d’impostos del pressupost de la Generalitat, que representen un 76% dels recursos no financers, un 57,2% dels quals es disposa de capacitat per modificar el tipus i les deduccions (el més important dels quals és el tram autonòmic de l’IRPF), d’un 14,5% es disposa de capacitat de gestió i només un 12% es recaptat directament per la Generalitat.

Per la banda de les despeses, la quantificació resulta molt més complexa. No obstant això, s’hi pot deduir la rellevància a partir de diversos aspectes. Així, per exemple l’Estat determina aspectes com l’increment dels sous dels treballadors públics, el percentatge de reposició del personal; en matèria de salut determina la cartera bàsica de prestació de serveis de sanitat i la relació de medicaments finançats pels serveis públics i els seus preus de referència. En matèria d’ensenyament, determina els mòduls econòmics dels centres concertats, la rati alumne/aula, la jornada lectiva i la taxa de reposició dels docents. En matèria de serveis socials, l’Estat determina també les diferents prestacions de la dependència, els graus i el calendari d’implementació.

A Blöchliger, H (2015) s’exposa la problemàtica per mesurar el grau de descentralització i al capacitat de decisió i a Bach, S., et al (2009) explica els resultats d’un programa pilot per avaluar la capacitat de decisió sobre les despeses que es va efectuar a diversos països de la UE.

Per tant, quan s’avalua la sostenibilitat de les finances de la Generalitat i la necessitat de prendre mesures de política fiscal, caldrà tenir present l’existència de capacitat per modificar els ingressos i les despeses i en quin grau, i el possible impacte quantitatiu de les mesures a adoptar.

3.2. Metodologia dels escenaris de sostenibilitat de les finances de la Generalitat

L’elaboració d’uns escenaris dels ingressos i despeses de la Generalitat a llarg termini resulta fonamental per tal d’avaluar els tendències d’aquestes dues magnituds i dels resultats que se’n desprenen.

L’obtenció del saldos del deute de cada any vindrà determinada per la formulació següent:

Dt = Dt-1 - SNFPt + It +VAFt

Dt:Saldo del deute any t

Dt-1:Saldo del deute any t-1

SNFPt: Saldo no financer primari any t

It: Interessos any t

VAFt: variació actius financers any t

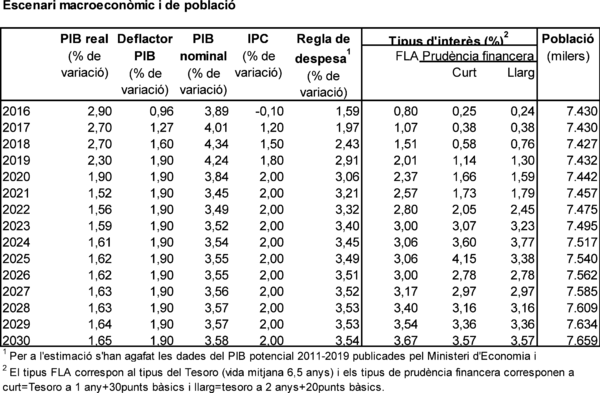

Per a la seva elaboració, s’han pres de base les dades de l’any 2016 i s’han projectat fins el 2030, a partir de l’escenari macroeconòmic previst, les projeccions de població i les previsions de tipus d’interès. A l’annex es presenten les dades de l’escenari macroeconòmic i de població emprades.

Els ingressos

Els escenaris de projecció dels ingressos es basen en les previsions macroeconòmiques de creixement del PIB i en l’aplicació d’elasticitats per alguns dels impostos. Cal tenir present que aquests escenaris, al ser tendencials, no contemplen cap modificació de la política fiscal, és a dir, no es preveu cap alteració dels elements que configuren els impostos, cap creació de noves figures tributàries, ni cap modificació de l’actual model de finançament.

Pel que fa a les projeccions dels impostos, per l’IRPF es pren una elasticitat de l’1,07 (Mussons, 2016) i per l’IVA i els impostos especials d’1,05 (Programa d’Estabilitat d’Espanya). Per l’impost sobre transmissions patrimonials i actes jurídics documentats (ITPAJD) s’ha fet una estimació amb l’objectiu d’assolir la recaptació tendencial de l’etapa prèvia a la bombolla immobiliària (1986-1997) aplicant els tipus impositius vigents actualment. Aquesta estimació suposa que mentre a l’any 2016 aquests impostos tenen un pes sobre el PIB del 0,7%, en el darrer any de la projecció (2030) assoleixin l’1% del PIB. Cal recordar que aquests impostos estan estretament vinculats al mercat immobiliari amb la qual cosa l’esclat de la bombolla immobiliària va suposar una important davallada de la recaptació d’aquests impostos.

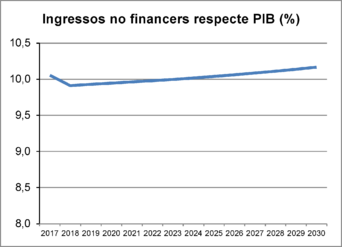

En el gràfic 4 es mostra els resultat dels ingressos no financers respecte del PIB, els quals segueixen una lleugera tendència a l’alça, fins que a l’any 2030 assoleixen el 10,2% del PIB.

Gràfic 4

Les despeses

La projecció de les despeses s’elabora separant la despesa d’interessos de la resta de despesa, és a dir, en primer lloc es projecte la despesa primària i després els interessos derivats de les necessitats d’endeutament-

S’han fet dos escenaris de despesa primària:

- Escenari 1: que segueix la regla de depesa

- Escenari 2: que segueix la despesa tendencial des de 2003.

Atès que cadascun d’aquests dos escenaris en resulta un dèficit no financer primari diferent, també se’n deriven dos escenaris d’interessos diferents.

Les despeses en interessos s’han estimat suposant que els mecanismes actuals de finançament del Fons de Liquiditat Autonòmic continuen vigents amb les mateixes condicions. En aquest sentit, el tipus d’interès s’estima aplicant els mateixos criteris que els del FLA i la corba de tipus d’interès prevista en el moment d’elaborar els escenaris.

Escenari 1

L’escenari 1, que segueix la regla de despesa, es configura com un escenari de control per tal d’avaluar si l’escenari tendencial compleix o no aquest condicionant de la regla de despesa.

La regla de despesa és un dels instruments que tenen per objectiu garantir la sostenibilitat de les finances. Amb aquesta regla es determina una taxa de creixement que limita l’augment de les despeses no financeres d’una administració. Concretament les despeses objecte de compliment d’aquesta regla són totes les despeses no financeres excepte els interessos i les despeses finançades amb fons finalistes d’altres administracions. Per a l’Estat tampoc computen les prestacions d’atur.

Escenari 2

L’escenari 2 ve determinat per la tendència de les despeses primàries des de 2003. Per tal d’elaborar aquestes projeccions s’ha desglossat la despesa en 4 grans blocs: sanitat, educació, dependència i resta de despesa. La projecció de la població per trams d’edat ha permès quantificar la tendència de cada bloc de despesa. És important assenyalar que els resultats d’aquestes projeccions mostren la tendència de les despeses, és a dir, sense incorporar noves actuacions ni noves polítiques de despesa.

La despesa en sanitat s’estima projectant la despesa per càpita ponderada per 7 grups d’edat amb l’increment tendencial de la despesa i la població de cadascun dels grups d’edat. Per la seva banda, la despesa en educació s’ha fet de la mateixa manera aplicant a la despesa per càpita de cadascun dels nivells educatius, l’increment tendencial i la població de les edats corresponents a cada nivell educatiu. La despesa en dependència s’ha estimat segons la ràtio de cobertura de les actuals prestacions de dependència per trams d’edat i s’ha projectat d’acord amb els escenaris de població. La resta de despesa s’ha projectat amb la tendència i la població.

Gràfic 5

En el gràfic 5 es mostren els resultats de les despeses no financeres respecte el PIB de cadascun dels escenaris. En primer lloc les despeses primàries de cada escenari i després la totalitat de les despeses un cop inclosos els interessos. Cal destacar que la despesa tendencial presenta una creixement superior al permès segons la regla de despesa. Aquest serà un primer element a tenir en compte, ja que mostra que el creixement tendencial de les despeses en els darrers anys supera el de la regla de despesa.

3.3. Resultats dels escenaris de sostenibilitat de les finances de la Generalitat

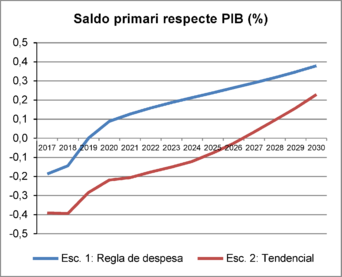

Les magnituds a analitzar per avaluar la sostenibilitat del deute, és a dir, per veure si la rati deute sobre PIB és creixent, constant o decreixent, són els saldos primaris i els interessos. Aquestes dues variables mostren la necessitat de recórrer al deute cada any.

El gràfic 6 mostra l’evolució del saldo primari respecte el PIB a cadascun dels escenaris. En l’escenari de regla de despesa, es parteix d’un saldo primari negatiu, si bé a partir del 2019 s’inicia una tendència positiva amb saldos primari positius, fins assolir un valor de 0,4% l’any 2030.

Gràfic 6

L’escenari tendencial mostra un comportament més negatiu, tal com feia preveure l’evolució de les despeses tendencials. En aquest cas es produeixen saldos negatius fins l’any 2026 i s’assoleix un saldo primari del 0,2% del PIB l’any 2030.

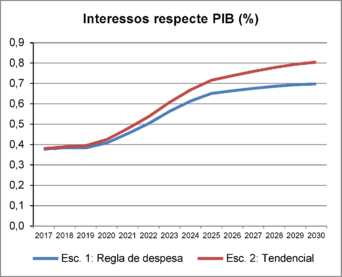

Pel que fa als interessos el gràfic 7 presenta la seva evolució, on es mostra que en l’escenari tendencial arriben a assolir el 0,8% del PIB l’any 2030 i en l’escenari regla de despesa assoleixen el 0,7%.

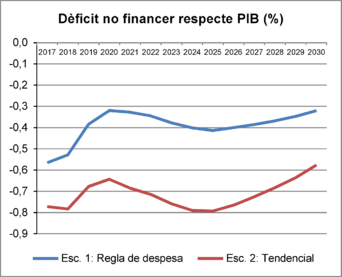

Les necessitats d’endeutament de cada any venen determinades per les dues variables anteriors: saldos primaris i interessos. En el gràfic 8 es mostren els resultats, on es pot observar que en tot el període existeix un dèficit no financer, superior en l’escenari tendencial respecte el de regla de despesa. Pel 2030 l’escenari tendencial presenta un dèficit no financer del 0,6% del PIB i el que segueix la regla de despesa presenta un 0,3%.

Gràfic 7

Una primera conclusió seria que en cap dels dos escenaris s’assoleix un equilibri del pressupost, que ve condicionat de forma important per la càrrega d’interessos.

Gràfic 8

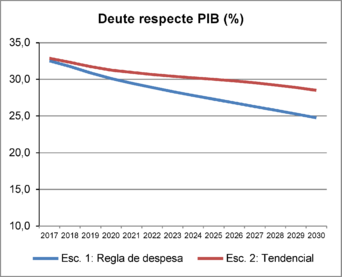

Per tal d’avaluar la sostenibilitat de les finances s’ha elaborat finalment la rati de deute sobre el PIB que resultaria d’aquestes projeccions fins l’any 2030. El gràfic 8 mostra aquest resultat. Com es pot observar tots dos escenaris mostren una trajectòria descendent de la rati deute/PIB. Pel 2030 l’escenari tendencial assoleix el 28,5% i el de regla de despesa el 24,8%; per tant, es pot deduir que la disminució d’aquesta rati mostra una sostenibilitat de les finances. Respecte aquests resultats cal mencionar que, tal com s’ha indicat abans, l’AIReF(2017) efectua les seves pròpies simulacions i pel cas de Catalunya obté que un escenari neutral el deute de la Generalitat sobre el PIB se situaria l’any 2030 en un 23% i el d’una política no canviant, en un 33%.

Gràfic 9

Ara bé, cal tenir en compte altres aspectes, com per exemple observar si aquesta tendència resultant és suficient per assolir els objectius de deute marcats per la normativa vigent. Cal recordar que l’objectiu és el de tenir una rati deute/PIB del 13%. Amb aquests resultats, ja es veu la dificultat d’assolir aquest objectiu. De fet l’AIReF ha calculat que fins el 2047 la Generalitat no aconseguiria aquesta rati del 13%.

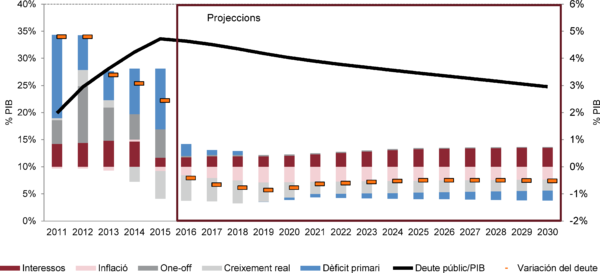

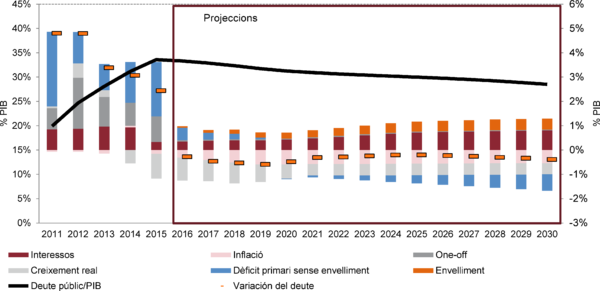

Els diferents factors que determinen l’evolució de la rati del deute sobre el PIB es poden classificar en:

- Saldo primari

- Interessos

- Creixement real PIB

- Inflació

- Mesures one-off

El saldo primari i el dèficit determinen el volum de les necessitats de finançament (numerador de la rati), el creixement real del PIB i la inflació determinen el PIB en termes nominals (denominador de la rati) i les mesures one-off són aquelles operacions d’ingrés o despesa que només afecten en el resultat d’un sol any (ampliació del perímetre SEC, incorporació d’inversions efectuades per associacions público-privades d’anys anteriors....).

A continuació es mostren gràficament el pes de cadascun d’aquests factors en l’evolució de la rati deute PIB, en primer lloc per l’escenari 1 i en segon lloc per l’escenari 2. La comparació d’ambdós escenaris permet visualitzar les diferències i similituds que es donen entre ells.

En tots dos escenaris el creixement del PIB i la inflació suposen una reducció de la rati deute/PIB. pel que fa al saldo primari, quan és positiu explica una millora del deute i quan és negatiu un empitjorament. Els interessos sempre suposen un increment del deute.

El gràfic 10 permet visualitzar com el saldo primari comença incrementant el deute i, a partir del 2019, comença a ajudar a reduir-lo perquè passa de ser dèficit primari a superàvit primari. El gràfic permet veure també la rellevància dels interessos en el procés de creixement del deute.

Gràfic 10. Escenari 1: regla despesa

El gràfic 11 mostra les mateixes variables però en aquest cas per l’escenari tendencial. a diferència de l’anterior però, s’inclou el factor envelliment per ajudar a explicar el creixement del deute, ja que té una importància creixent en les necessitats de recursos. No es pot oblidar la rellevància de la despesa en salut de la Generalitat íntimament vinculada a l’envelliment de la població. Així, el gràfic 11 incorpora l’envelliment i permet avaluar la rellevància que té en el creixement del deute.

Gràfic 11. Escenari tendencial

4. Conclusions i consideracions de cara al futur

En aquest treball s’ha volgut posar de manifest la necessitat d’abordar el tema de la sostenibilitat financera a mig i llarg termini per tal de detectar la necessitat de dur a terme polítiques, tant d’ingressos com de despeses, que contribueixin a enfortir les finances de la Generalitat.

En aquest sentit, l’exercici que es presenta s’ha d’entendre com un primer treball que permet avaluar les tendències dels ingressos i despeses de la Generalitat a partir d’un determinat escenari macroeconòmic i de població. És per tant, un exercici que caldrà anar millorant, actualitzant a les noves previsions macroeconòmiques i de població. No obstant això, resulta útil per calibrar les projeccions del dèficit i del deute públic en un entorn en el que la sostenibilitat financera ha de ser un punt clau de cara al futur.

Els resultats obtinguts demostren una persistència del dèficit en les finances de la Generalitat, el que suposa un continu augment dels saldos de deute viu. Si bé, gràcies al creixement de l’economia, la rati deute/PIB mostra una lleugera tendència decreixent, resta lluny de l’objectiu marcat per la normativa vigent.

El que queda clar és que un escenari tendencial de les despeses resta per sobre del que marca la regla de despesa i per tant, condueix en un incompliment d’aquest objectiu. Cal tenir present que l’escenari tendencial implica la continuació de les polítiques vigents, sense fer cap increment en la prestació de serveis públics, només el que exigeix l’increment poblacional i els canvis en la seva estructura per edats.

Aquests resultats mostren doncs, la necessitat de dur a terme polítiques fiscals que contribueixin a la sostenibilitat de les finances. En aquest punt cal formular la pregunta sobre quina és el marge de decisió que disposa la Generalitat per modificar els ingressos i les despeses públiques.

Sobre els ingressos, la Generalitat, igual com les CA de règim comú, disposa de certa capacitat per modificar alguns dels tributs cedits per l’Estat i la possibilitat de crear tributs propis, sempre sota la normativa vigent que limita l’espai fiscal que disposen les CA per crear la seva pròpia tributació. L’espai fiscal que han ocupat les CA és, majoritàriament, la imposició mediambiental, si bé el rendiment d’aquests impostos no és molt elevat. Per altra banda, no es pot obviar el continu conflicte competencial que interposa el govern central contra les decisions autonòmiques de creació i establiment d’impostos propis, que en molts casos han suposat la suspensió de l’impost i el conseqüent retorn als contribuents dels ingressos recaptats.

Si les CA i la Generalitat en particular, ha de vetllar per la seva sostenibilitat fiscal és del tot necessari un increment de la capacitat de decisió sobre els impostos, deixant un major espai fiscal tant per crear impostos propis com per possibilitar ampliar el grau de decisions sobre els elements dels tributs cedits. No menys important és la necessitat d’intervenir en la gestió i aplicació dels impostos. En l’actualitat l’agència estatal recapta la major part dels tributs, sense que la Generalitat ni les CA de règim comú puguin intervenir-hi ni prendre decisions per millorar el rendiment dels impostos. La gestió tributària també permet un major coneixement de la realitat fiscal, el que permet decidir polítiques fiscals amb major grau de d’informació.

Pel que fa a les despeses, si bé les CA gestionen un terç de tota la despesa pública, la seva capacitat de decisió es força més reduïda. Perquè l’Estat determina la normativa de moltes de les despeses perquè la consideració de despesa bàsica s’ha vist fortament incrementada i cada cop més s’intervé en aspectes relatius a les despeses de les CA. Aquest aspecte ha d’anar acompanyant necessàriament d’una anàlisi de l’eficiència de la despesa i introduir elements d’avaluació econòmica de qualsevol decisió futura sobre les despeses.

Amb tot, la necessitat d’assegurar la sostenibilitat financera la Generalitat passa en primer lloc per fer una avaluació continuada de l’estat de les finances, per determinar aquelles actuacions que cal modificar, però sens dubte cal un major nivell d’una veritable autonomia financera que permeti decidir els aspectes més rellevants de la política fiscal d’acord amb les necessitats i preferències dels ciutadans.

Referències bibliogràfiques

- AIReF (2017): Observatorio de la deuda http://www.airef.es/observatorio-de-deuda

- BACH, S., BLÖGUINGER, H. and D. WALLAU. (2009), “The Spending Power of Sub-Central Government: A Pilot Study” OECD Economics Department Working Papers, No. 705, OECD Publishing, Paris

- BANCO DE ESPAÑA(2017): Boletín Económico

- BLÖCHLIGER, H (2015): “The challenge of measuring fiscal decentralization”. Handbook of multilevel finance. Ed. Ehtisham Ahmad & Giorgio Brosio,

- DEPARTAMENT D’ECONOMIA I CONEIXEMENT (2016). “El procés de consolidació fiscal (I): Els ingressos de la Generalitat de Catalunya” . Col·lecció monografies núm. 19

- DEPARTAMENT D’ECONOMIA I CONEIXEMENT (2016). “El procés de consolidació fiscal (II): Les despeses de la Generalitat de Catalunya” . Col·lecció monografies núm. 20

- DEPARTAMENT D’ECONOMIA I CONEIXEMENT (2016). “El procés de consolidació fiscal (III): Evolució del dèficit i del deute de la Generalitat de Catalunya” . Col·lecció monografies núm. 21

- DELGADO-TELLEZ M. , HERNANDEZ DE COS, P., PEREZ, J.J. (2017): “Institutional and econòmics determinants of sub-national públic debt in Spain”. XXV Encuentro de Economía Pública.

- EUROPEAN COMISSION (2018) “Debt Sustainability Monitor. 2017” Institutional Paper 071, January 2018

- EUROPEAN COMISSION (2016).” European Semester Thematic Factsheet. Sustainability of Public Finances”.

- IVIE (2018). “Deuda pública de las comunidades autónomas”. Papeles de financiación 4/febrero 2018

- MUSSONS OLIVELLA, JM.(2009). “Diferències en el nivell d’endeutament de les CA: descentralització de competències i suficiència de recursos” Papers de Treball 6/2009. Departament d’Economia i Finances.

- MUSSONS OLIVELLA, JM.(2016) “Regional Personal Income Tax Revenues in Spain: Evaluating Tax Revenues Elasticities and the Exercise of Fiscal Autonomy”. XXIII Encuentro de Economía Pública

- MINISTERIO DE HACIENDA Y FUNCIÓN PÚBLICA (2017) “Actualización del Programa de Estabilidad del Reino de España 2017-2020 “

ANNEX

NOTA

1 Els escenaris de sostenibilitat que es presenten son fruit d’un treball conjunt de diverses unitats del Departament de la Vicepresidència i d’Economia i Finances. Concretament hi ha participat la Direcció General d’Anàlisi Econòmica, la Direcció General de Política Financera, Assegurances i Tresor i la Direcció General de Pressupostos. Les projeccions d’ingressos i despeses de la Generalitat han estat elaborats per Esther Pallarols i Llinàs i Valèria Molina Pacheco de la Direcció General de Pressupostos.