ABSTRACT

El Món s’enfronta a un canvi de paradigma on el sistema energètic centenari, centralitzat, fòssil, nuclear i contaminant pot donar pas a un nou model distribuït, digital, democràtic i renovable. Som davant d’una transició energètica o a d’una disrupció tecnològica? Interconnexió de bateries residencials convertides en plantes virtuals de generació, comunitats solars que intercanvien energia amb tecnologia blockchain, vehicles elèctrics que aporten electricitat a una xarxa bidireccional i intel·ligència artificial per garantir que la demanda és el mecanisme de flexibilitat a la generació renovable intermitent. I l’energia solar com a revulsiu del canvi.

Catalunya és a punt per crear l’ecosistema legal, territorial, econòmic i social que ho faci possible?

Política energètica. Entendre, agafar perspectiva i decidir

El desenvolupament de la humanitat ha vingut marcat, des de sempre, per la disponibilitat i la la utilització de recursos energètics. En el darrer segle la disponibilitat de fonts energètiques abundants i barates, fonamentalment recursos d’origen fòssil y nuclear, ens ha permès accelerar la industrialització i arribar a un nivell de confort i benestar que se’ns dubte no hagués estat possible sense el model energètic vigent.

Malauradament, hem gaudit d’aquest progres sense parar gaire atenció a les externalitats que tenia aquest model energètic; fins a final del segle XX, amb la signatura de l’Acord de Kyoto contra el Canvi Climàtic, poca preocupació ha tingut l’impacte sobre l’escalfament global provocat per les emissions de gasos amb efecte d’hivernacle i potser encara menys preocupació han generat les emissions contaminants atmosfèriques tot i que, per ser justos, les emissions de la crema de combustibles en centrals tèrmiques si que van ser objecte de preocupació als anys 70 del segle passat però, no ha estat fins la dècada actual que les emissions contaminants del transport han entrat a l’agenda política arran de la pressió social per tal que els governs els garanteixin una millor qualitat de l’aire.

El cor del problema és sens dubte l’energia, així ho han entès la major part dels líders mundials. Per tant, no és cert que no s’estigui actuant, sinó que més aviat hauríem de dir que el ritme al qual es presenten accions concretes és massa lent i, malauradament no sempre són o seran encertades.

De fet, la major part dels països es troben immersos en processos de de debat i planificació del que s’ha anomenat transició energètica. Una transició que se’ns dubte vindrà marcada per les energies renovables però també per l’eclosió d’un seguit de tecnologies, propietat dels ciutadans, i de nous models de negoci en l’àmbit de l’economia distribuïda que transformaran radicalment la relació de la societat amb el model energètic.

Reflexionar sobre el passat per entendre el futur

Les revolucions industrials, enteses com a transformacions profundes del model econòmic - laboral- social i territorial, han vingut precedides de canvis disruptius i convergents en les tecnologies de la comunicació, del transport i de la font energètica predominant. Així al S. XIX trobem la primera gran revolució industrial que ve marcada per la irrupció massiva del carbó, el ferrocarril i la impremta. Una nova tecnologia ho feia possible: la màquina de vapor.

En el moment de maduresa d’aquesta era, cap al 1880, el carbó té un pes energètic proper al 60%. La segona gran revolució industrial, la del S.XX, ve marcada per les telecomunicacions, el petroli i el cotxe amb motor de combustió interna. Als anys 80 del segle passat s’assoleix la maduresa de la segona revolució industrial amb un pes del petroli proper al 60%. L’entrada del S.XX també ve marcada per l’expansió d’un nou vector energètic fins a les hores poc emprat, tot i que conegut, l’electricitat. La irrupció de la corrent alterna a principis del S.XX va permetre portar l’electricitat dels salts d’aigua de les zones rurals a les ciutats més poblades. Era l’inici del sistema elèctric, avui centenari, format per grans centrals de producció allunyades dels nuclis de consum que feien necessàries grans línies de transport de la electricitat que creuaven extensos territoris per acabar transformant-se en la xarxa de distribució que arribava a les llars i a les indústries. Un model clarament centralitzat i unidireccional. Les fortes inversions que es van requerir, ja fos en grans centrals de producció o en les infraestructures per a transportar i transformar els combustibles importats de països tercers - oleoductes, gasoductes, refineries, regasificadores- així com les línies elèctriques d’alta tensió, subestacions etc.. ens han portat a la situació actual amb una forta concentració dels actius en poques empreses, anomenades “ utilitis” i a una estructura del mercat clarament oligopolista. La manca d’interès general a conèixer la política energètica possiblement tingui el seu origen en aquesta manca de competència.

A principis del S.XXI s’enceta la tercera revolució industrial. L’any 2007 amb la convergència del telèfon sense fils i l’ internet entrem a l’era de la digitalització de les comunicacions. De ben segur que al pare de les telecomunicacions del S.XX, Graham Bell, avui es trobaria com un autèntic estrany davant d’un smartphone amb comunicacions bidireccionals en una xarxa sense fils.

L’any 2018 la font energètica predominant al món, amb un percentatge superior al 55%, continua sent el petroli i el mode de transport predominant i hegemònic continua sent el cotxe amb motor de combustió interna. Tot i l’indubtable impacte sobre la salut de les persones provocada per les emissions contaminants que generen, amb més de 3500 morts anuals a l’àrea metropolitana de Barcelona, el gasoil i la gasolina, de la mà del motor de combustió interna, es resisteixen a donar pas a una nova tecnologia sense emissions contaminants.

A punt d’entrar a la segona dècada del S.XXI, si avui en Thomas Edison, contemporani a Graham Bell, fes un recorregut per la xarxa de transport i distribució no trobaria gaire res que el sorprengués. El mateix succeiria amb les centrals de generació elèctrica on prop del 80% encara es fonamenten en una tecnologia de fa 200 anys, la màquina de vapor i un altre 15%, les centrals hidràuliques, són les mateixes que van ser fruit de la discussió de la corrent continua i la corrent alterna en la seva joventut. La imposició de la corrent alterna va fer possible transportar la electricitat generada a llocs molt llunyans. Dels petits municipis als centres de consum, les grans ciutats. Podríem dir que era l’inici de l’externalització dels impactes negatius del consum energètic de les grans ciutats als petits municipis. Forts episodis de contaminació al Bergadà produïts per la central de carbó de Cercs en seria un clar exemple.

Així, en plena digitalització de l’economia i amb l’ull posat a la intel·ligència artificial i a l’emmagatzematge de la electricitat per part de les grans potències mundials; a l’any 2018 el petroli, el motor de combustió interna i el sistema elèctric centralitzat i unidireccional- tots ells centenaris- continuen sent els predominants a bona part del món, també a Catalunya. Per tant, no ens equivocarem de gaire si diem que l’energia i el transport encara no han entrat en la tercera revolució industrial però, tot apunta que hi són a tocar i possiblement és d’això del que va la transició energètica.

La maduresa de les energies renovables. El Protocol de kyoto

Dins el nostre entorn soci-cultural, regulatori i financer moltes agendes polítiques plantegen la transició energètica com la forta irrupció de les energies renovables i la necessitat de planificar en paral·lel un model de generació “fòssil i nuclear” que els hi doni recolzament quan no faci ni sol ni vent alhora que, permetin garantir les puntes de consum.

Es a dir, es planteja la transició energètica com una continuïtat del model que es va iniciar tímidament fa 30 anys de la mà d’uns visionaris que per poder ser escoltats a les esferes polítiques van crear l’Associació de Petits Productors d’Energies Renovables APPA. Avui aquesta associació ja no incorpora la paraula “ petits”.

La política energètica i climàtica de la Unió Europea que donava resposta al Protocol de Kyoto, transformada en un paquet directives i reglaments en matèria d’energies renovables i eficiència energètica, va ser el detonant per obrir el camí i impulsar aquelles tecnologies incipients i encara molt cares, fonamentalment l’energia eòlica i la solar fotovoltaica.

Uns objectius vinculants i concrets aprovats el 2009: 20% d’energies renovables, 20% d’eficiència energètica i 20% de reducció d’emissions en l’horitzó del 2020.

Així, tot encetant el S.XXI, a l’estat espanyol en menys de 10 anys s’instal·larien 23 GW d’energia eòlica i 5 GW d’energia solar alhora que de forma paral·lela s’instal·lava un gran nombre de cicles combinats de gas natural assolint una potència total de 27 GW que donarien resposta a la intermitència del recurs eòlic i solar i garantirien el consum creixent de la demanda, aparentment indefinit i sempre amb percentatges superiors als de països europeus consolidats. De fet, en el període 2000-2010 es duplica la potència elèctrica instal·lada a l’Estat espanyol.

Amb aquestes xifres, no ens hauria de sorprendre gens la disbauxa d’infraestructures gasistes de la mateixa dècada: l’emmagatzematge Càstor, la regasificadora del Musel ambdues sense entrar en servei i finançades i mantingudes a càrrec del rebut del gas així com la baixa utilització dels cicles combinats, per sota del 15% de la seva capacitat òptima, fet que s’ha traduït en un nou concepte de recàrrec en el rebut elèctric anomenat costos per capacitat.

Tampoc ens hauria de sorprendre l’elevat càrrec corresponent a les energies renovables, en fase de desenvolupament tecnològic, a les que es garantia el seu finançament mitjançant un model de feed-in-tariff carregat al rebut de la llum a 25 anys atès que contribuïen a reduir les emissions contaminants. És bo recordar que les plantes fòssils i nuclears tenen el cost de les emissions externalitzades al sistema sanitari.

I no podem obviar que la nova energia generada requeria de molts km nous de xarxa de transport d’alta tensió, costos que també s’inclouen al rebut elèctric.

Un model de creixement infraestructural desmesurat que es repeteix en altres infraestructures espanyoles ja siguin viàries, ferroviàries o aeroportuàries i que en l’àmbit de l’energia han passat més desapercebudes als ciutadans possiblement pel caràcter oligopolista i de manca de competència que té el sector energètic i per la captivitat dels consumidors en aquest un únic model.

Tanmateix, aquest esforç de lideratge tecnològic de les energies renovables, suportat en grans part pels ciutadans catalans, ha estat el detonant per a que les tecnologies solar i eòlica milloressin la seva eficiència i el seu preu. I ha succeït tant ràpidament que no en som ni conscients.

I després de l’Acord de París. Clean Energy for all Europeans. Nous objectius per al 2030

La forta caiguda “ disruptiva” dels preus de la tecnologia solar fotovoltaica, un 73% en el període 2010-2017 i en menor mesura de la tecnologia eòlica, un 23% en el període 2010-2016, ha animat al Parlament Europeu ha incrementar els objectius presentats per la Comissió Europea en matèria d’energies renovables en l’horitzó del 2030. Així es planteja assolir el 35% renovable del total d’energia primària. Si analitzem els objectius en l’horitzó del 2020 veurem que l’ esforç de renovables en els darrers 10 anys ha recaigut majoritàriament en el sector elèctric i per a la propera dècada no s’esperen canvis significatius en aquesta tendència per tant, això ens portarà a garantir un mix elèctric amb un percentatge de renovables proper al 60% en el 2030. D’aquestes, prop d’un 40% seran intermitents.

Així, no és d’estranyar que en molt àmbits s’ha generalitzat la idea que la transició energètica consisteix únicament en incorporar molta generació renovable en el sistema energètic i, d’aquesta manera aconseguirem fer més “verd” i sostenible el nostre model energètic. Malauradament, aquesta concepció dista molt d’entendre el que suposa el canvi de paradigma energètic al què ens hem d’enfrontar els propers anys i el que es pitjor, ens pot fer prendre decisions molt cares que recauran en els ciutadans i hipotecaran durant molts anys la possibilitat d’esmenar l’error.

En els debats polítics i públics sobre temes energètics –molt pocs, per cert– trobem pocs ingredients que conformin aquest nou model energètic. De fet, és complicat escoltar o llegir altra cosa que no sigui:

- Desplegament de molta capacitat d’infraestructura per a la generació elèctrica renovable intermitent.

- Desenvolupament d’una infraestructura de generació elèctrica de aporti recolzament a la intermitència de les energies renovables (energies de backup), fonamentalment amb gas natural.

- Digitalització de la xarxa elèctrica de transport per donar entrada a un elevat percentatge de renovables

- Aprovació d’uns costos de capacitat que permetin garantir la viabilitat econòmica de les tecnologies del gas i el carbó que donin suport a la intermitència

- Apareix, de forma llunyana i no viable ens els propers 10 anys, l’emmagatzematge en bateries

Per tant, amb aquests elements, l’escenari que es planteja de futur no és més que una intensificació de les polítiques desenvolupades a la primera dècada del S.XXI afegint un toc de modernitat al discurs en la introducció de la digitalització de els grans línies de transport, gestionades per REE i la paraula emmagatzematge.

I és que molts polítics es poden veure atrapats en el dilema “ s’ha de garantir la reducció de les emissions però també cal garantir la seguretat de subministrament” i per tant, si creix la intermitència, creix el recolzament. Es a dir, la disbauxa infraestructural torna a demanar pas.

El que es troba a faltar en aquest debat, o bé apareix com a element decoratiu al que ningú li para gaire atenció, és el paper de la demanda. I és que l’experiència ens porta de nou a veure com el discurs de l’eficiència energètica en els principals sectors consumidors – el transport, l’edificació i la indústria- no és gaire atractiva i poc aportarà a la necessitat de garantir que la demanda i l’oferta coincideixin en un model elèctric que es caracteritzarà per una generació ( oferta) cada cop menys flexible – no podem controlar el vent i el sol - i una demanda també poc flexible – a excepció de les grans industries que si poden aportar flexibilitat aturant la producció ( interrumpibilitat)

Per tant, caldrà intensificar les inversions no només en capacitat de renovables sinó també en el recolzament flexible necessari mitjançant més infraestructures gasistes i l’extensió de les línies de transport i les interconnexions. Un model que s’intueix molt car, amb moltes tensions de preus i, evidentment, amb forta dependència d’un combustible fòssil. Això sí, molt atractiu per a les Utilitis i les empreses constructores.

En aquest debat ha aparegut un nou element, l’emmagatzematge en grans bateries, que també està patint una reducció de preus disruptiva que podria substituir algun dels nous cicles combinats previstos.

I si “el canvi disruptiu” no ve de l’oferta si no de la demanda

Doncs bé, és clar que haurem de modificar l’oferta energètica, incorporant gran quantitat d’energia renovable, però també haurem de prestar molta atenció a les oportunitats que oferiran grans canvis tecnològics en l’àmbit de la demanda i que, al parer de qui escriu aquest document, seran els veritables “ nous, inesperats i incomodes” protagonistes de la transició energètica.

En aquest sentit, és important parar atenció a l’estudi que presentava a finals del 2017 l’Agència Internacional de l’Energia (AIE) “Digitalization & Energy” on hi podem llegir el següent:

“Més de 1.000 milions d’habitatges i 11.000 milions d’electrodomèstics intel·ligents podrien participar en sistemes elèctrics interconnectats en l’horitzó 2040, gràcies als comptadors intel·ligents i als dispositius connectats. Això permetrà que les llars puguin decidir quan i de quina manera necessiten consumir l’electricitat de la xarxa elèctrica. La resposta des de la gestió de la demanda ‒en edificis, indústria i transport‒ podria aportar 185 GW de flexibilitat, i evitaria una inversió econòmica de 270.000 milions de dòlars en noves infraestructures elèctriques”.

A aquest escrit, caldria afegir-hi la baixada de preus “disruptiva” dels captadors solars que permetran que els ciutadans generin la seva electricitat així com la també baixada de preus dels sistemes de bateries residencials que permetran emmagatzemar l’electricitat i transaccionar-la amb altres veïns.

No oblidem tampoc el paper dels cotxes elèctrics amb bateries força grans, de més de 60kwh ( l’energia d’una setmana d’ús domèstic emmagatzemada) connectats a casa i amb capacitat de retornar l’electricitat a la xarxa amb la tecnologia V2G.

I tampoc és pot passar per alt el paper dels termòstats intel·ligents en uns sistemes de calefacció i climatització amb cada cop més presència de l’ electricitat. Cal tenir present que garantir les condicions tèrmiques dels edificis suposa prop del 40% de l’ús de l’energia residencial.

Estem davant de tecnologies energètiques digitals, renovables, amb capacitat d’emmagatzematge, que disposen de capacitat de càlcul i emeten dades i, interconnectades entre elles i amb la xarxa elèctrica.

I com no podia ser d’altra forma, emprenedors i noves empreses energètiques que apunten nous models de negoci lligats a l’economia energètica distribuïda i bidireccional.

En països on la generació fotovoltaica distribuïda a nivell residencial es troba més estesa, com és el cas d’Alemanya, Austràlia i Califòrnia figures com els agregadors estan aportant tanta flexibilitat a la xarxa de transport que deixen de ser necessaris projectes en marxa de noves plantes de generació fòssil de recolzament.

De fet, la dada que esmenta l’Agència Internacional de l’Energia de 185 GW només amb la gestió d’electrodomèstics, implicaria la no construcció de 470 cicles combinats nous de potència unitària de 400 MW. Si afegim la generació distribuïda amb bateries residencials i l’emmagatzematge de renovables en el cotxe elèctric, les dades són de tal magnitud que més enllà de no fer necessàries noves infraestructures fòssils, provoquen el tancament de centrals nuclears. Aquest és el cas de Califòrnia on ja s’ha aprovat el tancament de la darrera central nuclear per al 2025. Renovables i gestió de la demanda al màxim exponent tecnològic fan inviable econòmicament i innecessària tècnicament l’energia nuclear.

I si mirem el cas d’Austràlia, és el propi Govern qui empeny 50.000 sostres solars residencials amb emmagatzematge amb bateries interconnectades en xarxa per tal d’aportar la flexibilitat a les renovables creixents. Objectiu, substituir la generació d’un cicle combinat de gas per una planta virtual de 250 MW. La demanda flexible, interconnectada, distribuïda i solar actuant com una central de gas per aportar flexibilitat a la generació intermitent.

Alemanya no és lluny d’aquest concepte. Amb la figura de l’agregador creada i amb més de 20 GW d’energia solar distribuïda en sostres està desplegant un programa d’incentius en bateries residencials. Per què? perquè els cal donar compliment al programa de tancament de l’energia nuclear previst per al 2022, i no es creixerà amb carbó ni probablement tampoc amb gas, al contrari, es comencen a posar dates a sobre la taula també per al seu tancament.

Un altre país que no es caracteritza pel sol del que gaudeix és Regne Unit. Doncs bé, davant del tancament total de carbó l’aposta política per l’emmagatzematge i la solar és clara fins al punt de disposar d’una comissió parlamentària exclusiva per al desenvolupament del pla d’emmagatzematge elèctric.

Però el que sorprèn, és que tant en el cas de Austràlia, d’ Alemanya, de Califòrnia i del Regne Unit és que les noves empreses energètiques i els governs tenen posat el focus d’atenció no és sobre les grans bateries – que també en caldran- si no en els sistemes d’ús residencial interconnectats, és a dir, sobre la gestió de la demanda.

Tots aquests estats tenen clar que estem a l’era de l’economia distribuïda i digitalitzada i que l’empenta política a les energies renovables no gestionables ( inflexibles) descentralitzades i a la gestió de la demanda flexible amb tecnologies “gridedge” són a l’ull de mira de la recerca més avançada en intel·ligència artificial per part dels centres tecnològics més potents i ben dotats del Món.

Però manca un element, la xarxa de distribució on es connectaran aquests elements, avui encara es regeix pel disseny de Thomas Edison, que recordem, va néixer al S.XIX i pot ser el gran obstacle per a l’economia de l’energia distribuïda, democratitzada i digitalitzada.

Però en aquests països no ho serà. Tots ells estan immersos en un programa d’smart grids on l’atenció no es troba en les grans línies d’alta tensió si no en la xarxa de distribució, la que està en contacte amb el ciutadà. I és que en aquests països no hi ha cap dubte que ben aviat, en 10-15 anys, a Edison li passarà el mateix que a Graham Bell, es trobarà amb una xarxa bidireccional on els rols de l’oferta i la demanda quedaran completament desdibuixats.

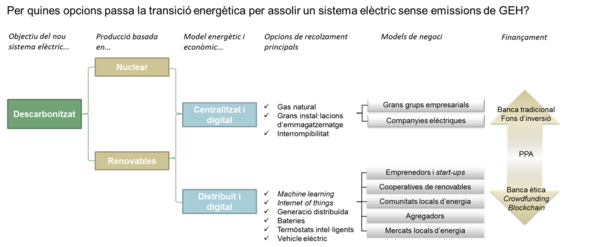

Quin ha de ser el nostre model?

Si entenem per transició energètica assolir un model energètic descarbonitzat, segur i viable econòmicament de ben segur intuirem que hi podem arribar per camins ben diferents. En el passat, les decisions adreçades a la sostenibilitat del sistema energètic han estat marcades pel model econòmic més acceptat pels polítics que prenien les decisions energètiques així com, pel coneixement que tenien al respecte d’allò que havien de decidir. És obvi que aquí hi han tingut un paper destacat els agents “ influenciadors” de decisions i els creadors d’opinió que, en el món de l’energia sovint han vingut representats pels importants lobbies formats per les principals empreses del sector.

I en el futur, com actuaran els nostres líders polítics davant del repte de la sostenibilitat i la necessària transició energètica? Doncs bé, d’entrada hem de tenir present que la diversitat de camins per assolir un model energètic descarbonitzat, segur i econòmicament viable és significativa. Conceptes com digitalització, democratització, centralitzat, distribuït són els que marcaran el disseny de la transició energètica. Quin camí escollir? Plantegem-nos, primer, unes reflexions que ens permetin encarrilar les accions concretes del nostre futur model energètic en l’horitzó del 2050.

- 1) Existeix un acord en que el sistema energètic incorporarà gran capacitat de potència renovable, gràcies fonamentalment a l’energia solar i a l’energia eòlica. Però, com garantirem el recolzament a la intermitència d’aquests recursos energètics?

- 2) El model d’inversió es fonamentarà en l’economia centralitzada, coneguda i amb els agents preparats. La societat catalana apostarà per introduir elements d’una d’economia d’alta tecnologia digitalitzada i distribuïda?

- 3) La societat catalana assumirà el rol de propietària de l’energia amb models participatius com ara les comunitats energètiques?. Aquest és un model àmpliament estès a Alemanya, Dinamarca o el Regne Unit

- 4) Descarbonitzar el sector energètic voldrà dir posar a la mateixa balança l’energia nuclear, les energies renovables i la captura de carboni?

- 5) La generació distribuïda serà a l’agenda política amb prioritats clares de pressupost i recursos?

- 6) Tindrem en compte les infraestructures energètiques perifèriques al model triat per recolzar a les renovables?

- 7) Els terminis necessaris per aprovar i construir grans infraestructures gasistes i interconnexions elèctriques són llargs. En aquest temps, què succeirà amb les tecnologies distribuïdes, digitals i interconnectades propietat dels ciutadans?

- 8) A mesura que les tecnologies intel.ligents a final de xarxa s’introdueixin en el mercat massivament, baixaran de preu ?

- 9) La demanda flexible, amb milers de milions de gadgets intel·ligents connectats i interactuant amb la xarxa elèctrica farà possible que a Catalunya neixin nous models de negoci que ofereixin serveis de xarxa?

- 10) Les tecnologies distribuïdes com el blockchain, les criptomònades i els sistemes crowdfunding, jugaran algun paper en l’economia energètica distribuïda?

Aprofundint una mica més en algunes d’aquestes qüestions acabarem de posicionar-nos respecte com volem dissenyar el nou model energètic. I caldrà tenir en compte que algunes de les opcions seran excloents

Si opten per un model amb recolzament centralitzat a la generació renovable intermitent, caldrà fer una política regulatòria que garanteixi el finançament d’aquestes noves infraestructures gasistes, interconnexions elèctriques i bateries d’alta capacitat. Per tant, caldrà aprovar un programa de retribució a llarg termini que mitjançant càrrecs i pagaments es garanteixi als promotors d’aquestes infraestructures el seu retorn.

El que sabem del cert és que aquestes infraestructures funcionaran poc, per aquest motiu reben el nom de recolzament i no pas de potència base. Per tant, el concepte que caldrà retribuir és la seva disponibilitat més enllà del seu ús i el cost de la font energètica que utilitza.

En aquest punt cal fer una oportuna reflexió. El model centralitzat és el que coneixem i si no ens esforcem en entendre el canvi disruptiu que s’apropa, el tornarem a implementar.

I caldrà ser molt més crítics del que ho som avui. Així, són moltes les queixes pel model que s’ha optat per finançar l’emmagatzematge de gas Càstor – a 30 anys - però poques veus pregunten si era necessària aquesta infraestructura que pagaríem entre tots al rebut del gas.

La resposta és clara, ningú l’ha trobat a faltar. Políticament es va considerar que la infraestructura era necessària i prioritària i així es va tramitar, amb un termini temporal molt inferior al que estan sotmesos la major part dels parcs eòlics de Catalunya i amb un finançament avalat per totes les institucions europees ( gens alienes al model infraestructural a l’engròs). Avui vist amb perspectiva, clarament veiem que no era ni necessària ni prioritària com per cert, tampoc ho era la regasificadora del Musel, construïda de fa dos anys i avui encara no ha entrat en servei, això sí, consta en els costos reconeguts pel sistema que cal abonar en el rebut de tots els consumidors.

Les decisions polítiques preses erròniament en el món de l’energia tenen uns costos econòmics molt alts, que sempre seran assumits pels consumidors, que hauran de carregar amb aquesta hipoteca a l’esquena durant vàries dècades. Evidentment, la càrrega que suportaran aquests consumidors farà impossible altres mesures de futur amb més capacitat de transformació i d’oportunitats laborals, simplement perquè caldrà pagar durant molts anys aquell error. I hem de pensar també en les implicacions que té aquest fet a nivell intergeneracional: és just que les futures generacions hagin de pagar dins els seus rebuts energètics les males decisions preses per la generació predecessora?

Un exemple de penalització a tecnologies futures el trobem en el conegut “impost al sol” on Espanya té el gran honor de representar-lo a l’hora que intenta que altre països europeus el prenguin de model. De fet, el seu nom real és el de “ peatge de recolzament” per tant, el seu objecte és el de garantir el finançament dels costos de recolzament del sistema, és un impost per pagar aquesta disbauxa d’infraestructures aprovades per mals governs.

Si malgrat tot, i tot sembla indicar que serà així, s’acaba imposant el model descarbonitzat i centralitzat, observarem com “aparents” polítiques de transició energètica, en contra del que semblaria lògic, es sustentaran en normatives que clarament bloquejaran la generació solar distribuïda i l’emmagatzematge distribuït; posaran barreres econòmiques al desplegament de la infraestructura de recarrega dels vehicle elèctric, es destinarà pressupost públic a grans projectes de recarrega que no seran d’utilitat per als vehicles elèctrics existents al mercat, no s’inclouran programes d’inversió en digitalització de la xarxa de distribució dirigides a garantir-ne la seva bidireccionalitat i la integració de les tecnologies GridEdge.

Tot plegat, el que s’estaria perseguint és garantir que les inversions infraestructurals centralitzades puguin veure el seu retorn econòmic a través del rebut dels consumidors i, per tant, no es vegin afectades per un hipotètic mercat elèctric futur a la baixa.

Aquest model correspon al model de transició energètica cap a la descarbonització sota la visió de l’economia centralitzada del segle XX: grans infraestructures, oligopolis energètics i, tot plegat, tenyit amb un to verd. Un model on les subhastes d’energies renovables s’orientaran a grans projectes per evitar la manca d’incentiu a que la societat s’involucri en processos participatius de propietat renovable, el que es coneix com a Community-owned energy, un model molt habitual a Alemanya, UK i obligat per llei a Dinamarca.

Val a dir que aquest model renovable centralitzat no pot garantir en cap cas assolir l’objectiu del 100% renovable l’any 2050; motiu pel qual sovint es fa referència a l’objectiu d’alta reducció d’emissions o bé de neutralitat carbònica.

La transició energètica ha començat

Alguns dirigents polítics (o molts) i alguns experts del món de l’energia i el transport del segle XX (o molts) ens diuen que el model energètic renovable, digital, distribuït i democràtic és car, inviable i possiblement utòpic. Aquests experts divulguen la idea de que els canvis en el sector energètic i del transport són coneguts i es produiran molt lentament, que tindrem moltes energies renovables, però també molt gas natural en el nostre mix, i que l’energia nuclear no es pot eliminar per què és molt “barata” i suposaria haver d’incrementar les emissions amb altres tecnologies fòssils de base. També sentirem a dir que el motor de combustió interna millorarà molt la seva eficiència i que els emissions contaminants es reduiran amb tecnologies a final del tub d’escapament.

Justament aquí és on caldrà estar a l’alçada d’entendre que les preguntes en moments de canvis disruptius com l’actual ‒tecnològics, de preus, i de societat– no s’han de fer als gurus del model antic sinó a aquells experts i professionals que estan liderant els canvis disruptius. Estem en un moment en el que cal prendre decisions polítiques importants i, en l’àmbit de l’energia, ja hem vist que són molt cares i sempre les paguen els consumidors.

En aquest sentit, sota la base que els grans canvis econòmics normalment tenen efectes sobre l’estructura de fixació de preus, en el món de l’energia s’està produint clarament aquest fenomen.

Així, al llarg del 2017 hem vist com en llargs períodes els preus del mercat elèctric a Califòrnia i Alemanya eren molt baixos o fins i tot negatius.

I més enllà de la baixada de preus, la gran volatilitat d’aquests s’ha instal·lat en el mercat. Així hem vist com a l’estat espanyol en les mateixes dates de dos anys consecutius els preus poden incrementar-se en un 60%.

Moltes infraestructures energètiques són inviables per manca d’ús o per costos creixents en descontaminació i seguretat. Així al llarg del 2017 trobem tot un seguit de declaracions:

- els cicles combinats treballen al 10% de la seva capacitat i no cobreixen els costos d’inversió.

- Iberdrola vol tancar les seves centrals nuclears perquè no veu assegurada la seva rendibilitat econòmica futura.

- Endesa i Iberdrola volen tancar les centrals de carbó

- El ministre vol fer una llei per prohibir el tancament de centrals de carbó i nuclears

- Posició ferma de l’estat espanyol en contra de la llibertat que els ciutadans puguin generar, emmagatzemar i vendre la seva energia.

I pel que fa al principal sector consumidor, el transport per carretera, qui anava dir tot just fa 5 anys el desprestigi que patiria “ el sant grial” de la descarbonització del transport: el motor dièsel ¡¡¡

És obvi que estem davant d’un gran canvi, no?

Com hem de fer la transició energètica a Catalunya?

Actualment, Catalunya només compta amb un 8% d’energies renovables, trobant-se molt lluny de l’objectiu de la Unió Europea d’arribar a un 20% d’energies renovables en l’horitzó de l’any 2020. Bona part d’aquesta generació renovable prové de l’energia hidroelèctrica, mentre que les energies renovables no gestionables (eòlica i solar) tenen un pes que no arriba ni al 3%. Malauradament, si no fem una aposta decidida per aquestes energies renovables, la resposta a la descarbonització passarà per la necessitat de garantir el manteniment de l’energia nuclear.

En els darrers anys, abans de la “moratòria” renovable instaurada l’any 2012 pel Govern de l’estat espanyol, les energies renovables no gestionables van créixer a bon ritme fins assolir un 26% en el mix elèctric peninsular espanyol.

En el mateix període, Catalunya va centrar els seus esforços en l’aportació de recolzament a la intermitència renovable amb la construcció de 4.000 MW de cicles combinats amb gas natural. Una dada que suposa el 15% de tota la capacitat gasista instal·lada a l’estat espanyol, percentatge que contrasta amb el tímid 5% d’energia eòlica i solar.

Per no continuar en aquesta línia, cal treballar a fons en un programa de desenvolupament d’energies renovables, que incorpori al territori i sigui clarament participatiu i en el qual l’administració es comprometi a treballar-ho de forma integrada i holística. S’ha de desenvolupar una política d’Estat que vagi més enllà de l’administració energètica. M’atreviria a comparar-ho amb la política de cooperatives agràries de la mancomunitat catalana, liderada pel propi President Enric Prat de la Riba.

Les bases de la Transició Energètica a Catalunya van més enllà d’un model descarbonitzat i renovable i també aposten de forma decidida per la generació distribuïda i autòctona que garanteixi la democratització del sistema i la participació activa dels ciutadans, no únicament com a consumidors d’energia, sinó també com a generadors i gestors.

Catalunya és un país ric amb sol i sens dubte, el recurs solar és el més distribuït i democràtic de tots els que existeixen.

Catalunya hauria d’emmirallar-se en els programes de generació distribuïda de l’energia solar fotovoltaica de Califòrnia, Austràlia i Alemanya. Aquests estats han entès que calia aprofitar la caiguda “ disruptiva” dels preus de la tecnologia fotovoltaica. Així, l’aprofitament solar a Catalunya hauria de seguir dos camins. D’una banda, les instal·lacions d’autoconsum fotovoltaic en sostres i terrats d’edificis residencials, industrials, logístics, comercials, agraris i ramaders entre d’altres. Per una altra banda, les plantes de generació instal·lades a terra amb un rang de potències entre 1 i 10MW que poden emplaçar-se en territori de la totalitat dels municipis catalans, assolint de forma distribuïda una potència a terra superior als 5 GW a l’horitzó del 2030.

Cal considerar també que el territori i la societat catalana no accepten, en general, grans infraestructures renovables, ja sigui per la superfície utilitzada (que sovint entra en conflicte amb terrenys agraris i zones de qualitat paisatgística), o per tractar-se d’instal·lacions en mans de grans empreses del sector energètic.

Per aquest motiu, una de les prioritat serà la de crear l’escenari i el clima necessari per avançar en el desplegament de la infraestructura solar fotovoltaica a terra i distribuïda en centrals solars de menys de 10 MW de potència. La necessitat de territori per a la captació solar requerirà prioritzar els parcs fotovoltaics situats en emplaçaments ja degradats per la intervenció humana com ara els corredors d’infraestructures viàries o ferroviàries, canals de rec, camins rurals, bici-carrils entre d’altres on, els usos en puguin ser compatibles amb l’activitat principal.

Tanmateix, la necessitat de créixer en renovables amb captació de l’energia a Catalunya, requerirà d’una nova concepció en el planejament urbanístic. La modularitat de les instal·lacions solars i la possibilitat de gaudir d’energia solar en tots els municipis de Catalunya possibilita que tots ells puguin ser productors d’electricitat solar distribuïda.

Aquest tipus de projectes són susceptibles de poder ser finançats, totalment o en part, via les fórmules de Crowdfunding o altres sistemes públic-privat-ciutadà. I cal parar també molta atenció als mecanismes de finançament del tipus PPA com a figures que permeten establir la relació entre els municipis demandants i els municipis productors d’energia i fer que l’administració actuï de motor per garantir la viabilitat econòmica dels projectes mitjançant la compra garantida de l’energia a llarg termini.

Tanmateix, i tal i com ja avança la pròpia Unió Europea, no tots els estats podran garantir els elevats percentatges de renovables pel que, es podrà recórrer subsidiàriament a energies renovables d’altres territoris. Hem de ser conscients de les pròpies limitacions del territori català, molt densament poblat, amb industria intensiva en consum i amb clares limitacions paisatgístiques i de biodiversitat però en cap cas això ha de ser l’excusa per no afrontar de forma decidida que tenim molt de recorregut per aprofitar el sol de forma distribuïda, a terra i en teulades.

Però on no tindrem cap excusa ni limitació i per tant des d’avui mateix s’hauria d’incloure a l’agenda política és en com volem aconseguir la necessitada gestionabilitat de les energies renovables a mesura que augmentin el seu percentatge en el mix elèctric català o de l’estat espanyol. Es a dir, Catalunya pot tornar a ser el recolzament de la intermitència de les renovables com ja ho va ser a la dècada passada. I cal ser conscients del gran potencial renovable que està tirant endavant la comunitat d’ Aragó, possiblement molt superior a la seva demanda, pel que bona part d’aquesta energia, per les pròpies lleis físiques de Kirchoff, entrarà a Catalunya.

Podem triar el model de construir nova capacitat flexible de recolzament a partir d’infraestructures de generació centralitzades i fòssils amb totes les infraestructures perifèriques associades o bé, fer participar a la gestió de la demanda per a aportar la flexibilitat que aquest nou sistema elèctric fortament renovable necessita.

El model de backup amb gas natural és conegut. Tenim empreses que hi voldrien invertir, els fons europeus disponibles per a fer-ho, entorn de tipus d’interès baixos i governs disposats a plantejar sistemes de pagaments de capacitat que assegurin la rendibilitat d’aquests projectes (per si la cosa no surt bé...).

Però, d’una altra banda, també tenim l’oportunitat d’avançar en la gestió flexible de la demanda com a resposta a la generació inflexible de les renovables. Estem parlant de garantir i impulsar el desplegament de tecnologies de generació renovable distribuïda, i aportar-hi flexibilitat amb emmagatzematge distribuït, vehicles elèctrics amb capacitat d’emmagatzematge en bateries que seran gestionades pels ciutadans, modulació de la demanda mitjançant els agregadors de demanda, etc., i, desenvolupar nous models de negoci al voltant dels serveis de demanda que empraran tecnologia IoT, blockchain i intel·ligència artificial.

És en aquesta proximitat de l’energia autòctona, renovable i distribuïda i on la gestió de la demanda esdevé el principal mecanisme per aportar la necessària flexibilitat al sistema, on el Govern de la Generalitat hauria de garantir la governança estratègica de la transició energètica a Catalunya i, en especial, dissenyar i desenvolupar les eines per aprofitar el màxim l’elevat potencial solar de què disposem i convertir-lo en gestionable.

Si entenem i som conscients del canvi de paradigma energètic que tenim per davant, agafarem el tren de la revolució tecnològica.

A més, no hem d’oblidar que compten amb el millor i més estratègic actiu que ens assegura l’èxit en aquesta revolució energètica, tecnològica i social: la preparació i el pragmatisme de la generació dels millenials, una generació que sap que bona part dels reptes als que haurà de fer front al llarg de la seva vida estan connectats amb l’energia.

Document information

Published on 11/05/18

Accepted on 11/05/18

Submitted on 20/02/18

Licence: Other